A tavalyi év sztárpiaca hónapok óta szenved

A dél-koreai tőzsde több szempontból is a tavalyi év üdvöskéje volt. Innen indult világhódító útjára a koronavírus által széleskörű lakossági sporttá tett tőzsdézés. A pénz, amit a koreai lakosság a szöuli tőzsdére öntött, kiváló teljesítményekhez vezetett. Valami azonban megtört az idén nyáron.

A dél-koreai részvénypiac a világ egyik legjobbja volt a 2020-as évben 31 százalékos emelkedéssel. (Az S&P 500 16, míg a Nasdaq-100 index 48 százalékkal emelkedett a tavalyi évben). Szöul a néhány hely egyike volt, ahol már a tavalyi év őszén masszív új csúcsokra ment a vezető helyi index. A Kospi 2017. január 1. és 2021. november 18. közötti heti gyertyás grafikonja így mutat:

(Árnyalná a képet, ha az ábrán egy évtizedre visszatekintettünk volna. A koreai index 2011 és 2020 eleje között kvázi egy helyben járt.)

A koreai piac azért is kapott a tavalyi évben a koronavírus világjárvány kirobbanásakor a szokottnál nagyobb figyelmet, mert ez volt az első olyan ország, ahol lakossági karanténsportággá vált a tőzsdézés. (Tekintettel arra, hogy Európához és USA-hoz képest itt egy hónappal előbb kezdett el masszív problémákat okozni a járvány.)

Erről tavaly nyáron írtunk.

Mindeközben Dél-Koreában – a fiatal lakosság úgy veszi a részvényeket, mintha nem lenne holnap

Az 51,6 millió lakosú Dél-Koreában 31,3 millió darab lakossági befektetési számla van, ezzel 61 számla jut 100 lakosra. A fiatal dél-koreai nemzedék kedvenc időtöltése a tőzsdézés lett, ezt bizonyítja az idei napi átlagos 15 milliárd dolláros részvényforgalom is.

Ebben a tavalyi posztban leírtuk, hogy Dél-Koreában 61 lakossági befektetési számla jut 100 lakosra, ami duplája a világszinten még mindig nagyon erős 31-es amerikai értéknek.

A koreai lakosság masszív vevő volt saját országának a részvénypiacán szinte a teljes koronavírus-időszakban. Ezt ellensúlyozták sok esetben – kiemelten 2020 augusztusa és 2021 februárja között – a külföldi intézményi eladások, amelyeknek azonban akkoriban még nem volt hatásuk a Kospi teljesítményére. A részvénypiaci rallynak köszönhetően a szöuli tőzsde összesített piaci kapitalizációja a 2021-es nyári csúcsok idején már meghaladta az 1.600 milliárd dolláros értéket. (Amely érték nagyjából megfelel az éves koreai GDP-nek).

Fordulat augusztusban

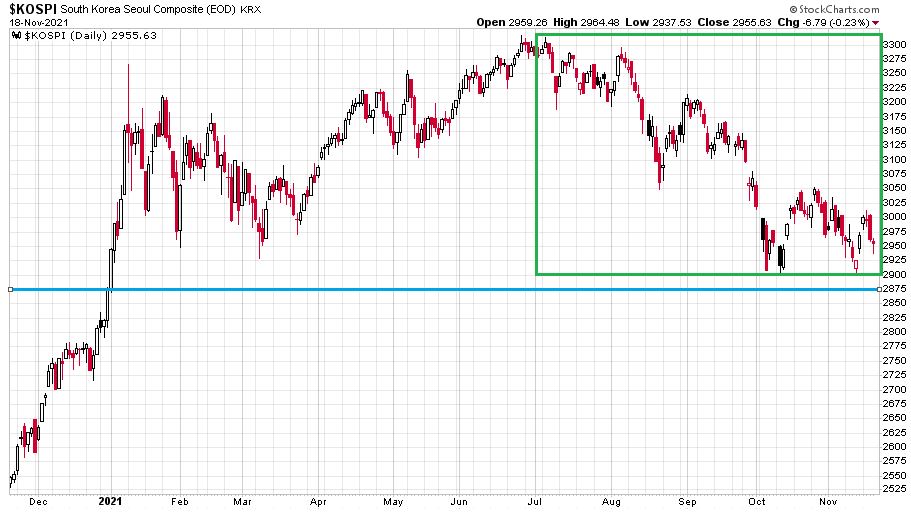

Idén augusztusban aztán valami érdemben megváltozott. A Kospi elmúlt egy éve napi gyertyákkal így mutat 2020. november 19. és 2021. november 18. között:

Zöld téglalap jelöli az éppen aktuális 2021-es második félévet, amelynek során a Kospi index 10,4 százalékot esett (S&P 500: +9,5 százalék ezalatt). A kék vonal pedig a tavalyi záróértéket mutatja, amely szint alatt negatívvá válna az idei teljesítmény.

A koreai tőzsde elmúlt hónapokban mutatott gyengélkedésének okait vizsgálja a Wall Street Journal „One of the World’s Strongest Stock Markets Is Starting to Fizzle” című november 17-i írásában. A WSJ alapvetően kétféle dolgot jelöl meg az aktuális lejtmenet okaként.

Az egyik vállalatspecifikus. A legnagyobb koreai indexkomponens, a Samsung Electronics, 403 milliárd dolláros piaci kapitalizációval. A Samsung idén eddig 12 százalékkal került lejjebb, köszönhetően részben a memóriachipek piacát sújtó áresésnek.

A másik ok már sokkal érdekesebb lehet a világ többi része számára is. Ez pedig a kamatlábak emelkedése és a hitelkínálat szűkülése. A koreai jegybank (BOK) a fejlett ázsiai országok közül elsőként emelt kamatot 0,5 százalékról 0,75 százalékra augusztus 26-án. És bár az októberi ülés után változatlan maradt a helyi alapkamat, a november 25-i tanácskozástól már újabb emelést vár a piac. Az idén eddig a tízéves koreai államkötvény hozama az év eleji 1,7 százalékról 2,3 százalékra emelkedett fel.

A 2020-as és 2021 eleji koreai lakossági részvénylázat tápláló alacsony kamatkörnyezet mellé még a mostaninál lazábbak voltak a hitelezési körülmények is. A dél-koreai lakosság a maga 104 százalékos GDP-hez viszonyított lakossági hitelállományával az egyik legjobban eladósodott ország a világon. Ezeket a hitelezési körülményeket szigorította meg a koreai kormány idén októberben.

A koreai tőzsde elmúlt hónapjainak lejtmenete jól mutatja azt, hogy az extrém pénzbőséggel megtámogatott világban mit tud tenni már egy pici szigorítás is a monetáris politikában és a hitelezésben. A hitelből, illetve valamilyen alternatív tőkeáttétellel folyó lakossági tőzsdei kereskedés ezáltal nehezebbé vált.

Nem vizsgálja a WSJ, de véleményem szerint a koreai tőzsde gyengélkedése mögött áll még a tőkepiaci globalizáció fokozódása is. A koreai lakosság tőkepiacon aktív szereplőinek már korábban is kedvelt célpontjai voltak a szárnyaló instrumentumok. Mint a Bitcoin vagy a Tesla részvényei. Tekintettel az amerikai technológiai részvények elmúlt hetekben mutatott emelkedésére és a kriptodevizák július és október közötti szárnyalására, ezeknek az alternatíváknak is lehetett szerepük abban, hogy a koreai lakosság egy része elhagyta a szöuli tőzsdét.

(Címlapkép: a dél-korai tőzsdén valami megtört az idén nyáron, forrás: The Wall Street Journal)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.