Nem tudnak esni a tőzsdék – Mutatjuk mi van a háttérben

Az elmúlt hat és fél hónap bizonyos szempontból az utóbbi hatvan év egyik legerősebb tőzsdei időszakának mondható. Ha azt vizsgáljuk, hogy hányszor nézett be az S&P 500 index az 50 napos mozgóátlag alá, utoljára 1995-ben láttunk ilyen erős első félévet.

Töretlen a rali az amerikai tőzsdén

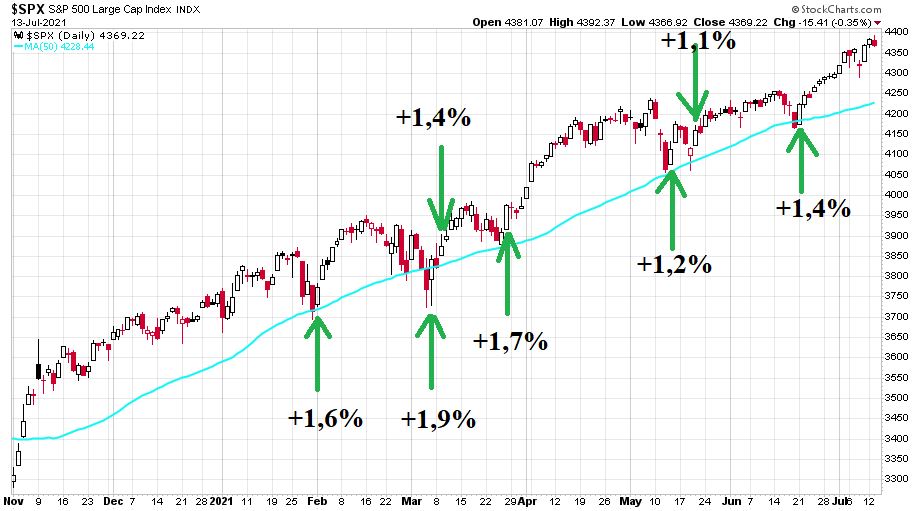

Ha vetünk egy pillantást az S&P 500 index idei grafikonjára, akkor azt látjuk, hogy ez az index úgy emelkedik szinte folyamatosan, hogy közben képtelen érdemi korrekciót jelentő esést produkálni. A következő ábrán a vezető amerikai részvényindex látható 2020. november 2. és 2021. július 13. között napi gyertyákkal, illetve az index 50 napos mozgóátlaga (kék vonal):

Két érdekességet állapíthatunk meg ezzel kapcsolatban. Az egyik az, hogy a 2021-es évből eltelt 134 kereskedési nap során mindössze háromszor zárt ez alatt a mozgóátlag alatt az S&P 500, ami alig több mint a napok 2 százaléka. A másik pedig az, hogy hétszer tesztelte ezt a kulcsfontosságú technikai szintet idén az index és mind a hét tesztelés esetében másnap nagyon masszív emelkedő nap következett az előző napi gyengeség egyfajta agresszív kontrájaként. Ezeket a napokat és az ekkor bekövetkezett emelkedések mértékét zöld nyilak mutatják az ábrán.

Ez az elementáris erő két oldalról is ugyanazt mutatja meg, nevezetesen az intézményi befektetők lemaradását a tavalyi koronavírus mélypontokról bekövetkező, immár duplázó (!) indexemelkedésről. Egyrészt maguk az intézmények állhatnak bent minden egyes alkalommal az 50 napos mozgóátlag tesztelésénél vevőként a piacon, amit a korrekciók esetén a megnövekedő forgalom is mutat. Másrészt minden bizonnyal a pillanatnyi piaci likviditáshoz képest nagymértékű momentum short keletkezik az 50 napos mozgóátlag körüli szinteken, ami gyorsan záródik másnap látva azt, hogy a spekulatív „gyalogságot” nem követi az intézményi „nehéztüzérség” a részvények és az indexhatáridők eladásában. (Ennek köszönhetőek a zöld nyilakkal jelzett heves emelkedő napok.)

Történelmi menetelés

Az amerikai részvénypiac és részvényindexek nagy előnye a világ többi részével szemben a sok évtizedes, bizonyos esetekben évszázados történelmük, amelynek segítségével jól meg lehet vizsgálni, hogy voltak-e az ideihez hasonló erősségű és érdemi korrekció nélküli emelkedést hozó első hat és fél hónapok az S&P 500 indexben. Én az ideit megelőző hatvan évet vizsgáltam meg, az S&P 500 grafikonját minden egyes január és július közötti időszakra megnézve 1961 és 2020 között. Ebből a hatvan évből tizenkettő olyat találtam, amikor a mostanihoz hasonlóan erős első félévet, 27-28 hetet produkált a vezető amerikai index. Ez a tizenkét bika január és július közötti időszak három külön kategóriára osztható az alábbi módon:

- Bronzérmes bika évek voltak: 1961; 1964; 1998; 1999; 2013 és 2014. Ezekben az években a mostanihoz hasonló módon terelte felfelé az indexet az 50 napos mozgóátlaga, ám a 2021-es 3 alkalommal szemben jellemzően 10-15 napon zárt ezen kulcsindikátor alatt az S&P 500 az adott évben.

- Ezüstérmes bika évek voltak: 1986; 1989 és 2017. A „bronzérmes” éveknél is erősebb felfelé menetelés volt az adott esztendők karakterisztikája. A mostanihoz képest viszont még ezekben az években is hétszer vagy nyolcszor történt 50 napos mozgóátlag alatti zárás.

- Aranyérmes bika évek voltak: 1975, 1983 és 1995. Ezekben az években január és július közepe között rendre kettő, egy és nulla alkalommal zárt a saját 50 napos mozgóátlaga alatt a legnagyobb kapitalizációjú amerikai vállalatokat tömörítő index. Még a mostaninál is erősebb első félévek voltak ezek.

Így alakul jellemzően a második félév

Van tehát összesen tucatnyi olyan évünk az S&P 500 index grafikonján 1961 és 2020 között, amely az 50 napos mozgóátlag által nagyon hasonló módon felfelé hajtott bika időszak volt az adott évben január 1. és július 13. között, mint a 2021-es esztendő. Érdemes megnéznünk most azt, hogy miképpen teljesített az index ezekben az években július 13-ig és miképpen teljesített az egész évben, illetve azt, hogy miképpen teljesített idén július 13-ig:

Természetesen emellett nagyon érdekes lehet az is, hogy amikor technikailag ilyen erős volt az S&P 500 (és ez az esetek döntő többségében nyilvánvalóan együtt is jár a kiváló teljesítménnyel) az adott esztendőben július 13-ig, akkor milyen hozamot adott a befektetőknek az év maradék öt és fél hónapjában:

A múltbéli hasonlóságból kiindulva nem lehet azt mondani, hogy a medvéknek sok reménye lehetne a 2021-es évben július 14. és december 31. között. A tizenkét szuper első félév után mindössze egyetlen esetben volt esés az év hátralévő részében, 1975-ben. Volt három nullás szűk második félév és nyolc olyan eset, amikor bőséges hozamot nyújtott az index az év második részében a kiváló első részt megkoronázva. A tizenkét vizsgált évben 4,8 százalékos volt az átlagos emelkedése az S&P 500-nak július 14. és december 31. között.

Az egyetlen esést hozó július 14. és december 31. közötti időszakkal bíró 1975-ös év egyébként is kakukktojás a vizsgált éveket tekintve. Ebben az évben ugyanis az index lefelezését hozó 1973-1974-es medvepiac után korrigálta vissza a megelőző esés nagyjából felét a teljes amerikai tőzsde. A további tizenegy esetben azonban az adott évben mindig élete csúcsára emelkedett az S&P 500.

Az utolsó hét alkalommal 1989 és 2017 között azt láthattuk, hogy amennyiben a 2021-eshez hasonlóan erős volt az év első fele, akkor az év második fele is kivétel nélkül és meglehetősen erős maradt. Mind a hét esetben 5 és 10 százalék közötti emelkedést hozott. Természetesen a múltbeli hozamok és hasonlóságok semmilyen garanciát nem jelentenek arra vonatkozóan, hogy az idei első hat és fél hónap piaci ereje után idén is 5 és 10 százalék közötti emelkedést várhatunk az S&P 500 indextől az év hátralévő részében.

Rotációs párok

Egy dolgot viszont feltétlenül meg kell látnunk 1989; 1995; 1998; 1999; 2013; 2014 és 2017 analógiájában. Ez pedig az, hogy az összes itt felsorolt év már az 1982 óta tartó és immár 39 éves szinte permanens hozamcsökkenéssel kézben járó bikapiaci szuperciklus része. Ez a szuperciklus pedig rengetegszer járt intézményi hitetlenkedéssel együtt, amiből rendre következett az, hogy nagyon sok óriásbefektető volt sokszor alaposan lemaradva az emelkedésről.

2021-ben is még mindig rengetegen le vannak maradva a részvénypiaci „gyorsvonatról”. Ez a szektorok közötti nagyon masszív rotáció kapcsán látható az idei grafikonokon. Nézzünk meg erre most egy konkrét példát!

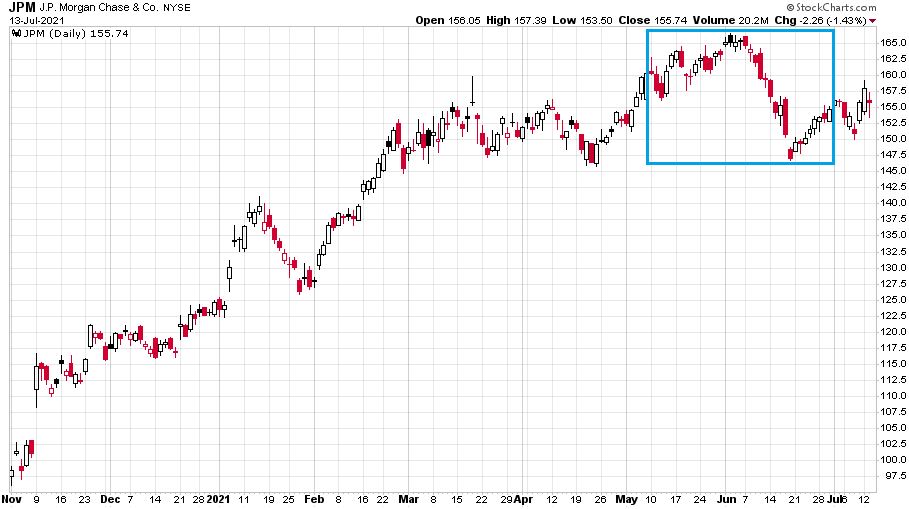

A tavaly november 9-i Pfizer-BioNTech váratlanul pozitív vakcinahíre óta egészen május elejéig nagyon komoly emelkedés zajlott az értékalapú részvényekben világszerte. Az ezeket a részvényeket 2016 és 2020 vége között extrém mértékben felülteljesítő növekedési-technológiai részvényekben ez alatt a 2020 november és 2021 május közötti időszakban jellemzően felfelé történő oldalazás zajlott a value részvényekhez képest rég nem látott alulteljesítés mellett. Május elején aztán jött egy kisebb fordulat az értékalapú részvényekben, ami teljesen egészséges korrekcióként zajlott le májusban és júniusban. Jó példa erre a jelenleg 471 milliárd dolláros piaci kapitalizációjával a JP Morgan, ami a tizedik legértékesebb amerikai tőzsdei vállalat. A JP Morgan grafikonja napi gyertyákkal így mutat 2020. október 1. és 2021. július 13. között:

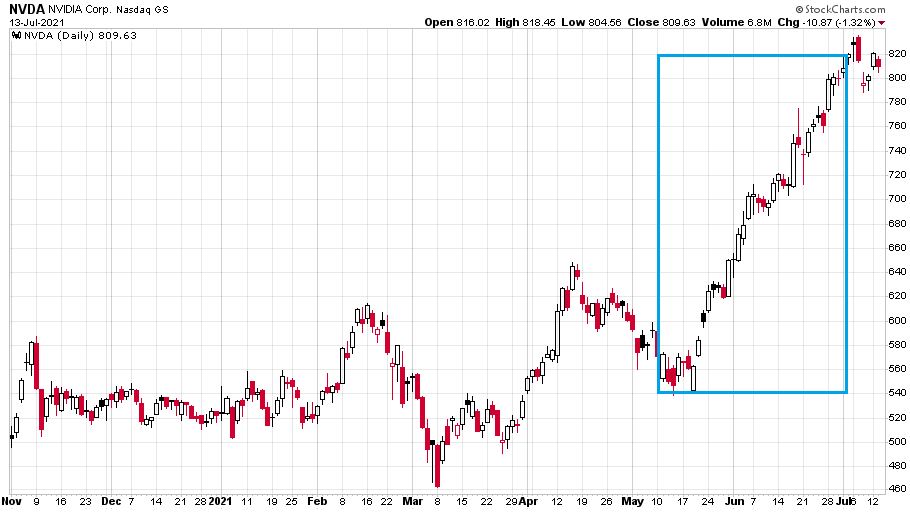

A kék téglalap jelöli ezt a májusi-júniusi korrekciós időszakot. És itt jön a dolog lényege. Mi történt az elmúlt két hónapban az addig 2021-ben lemaradó technológiával? Felfelé történő árrobbanások és szabályos vételi pánikok zajlottak le sokszáz milliárd dolláros tőkeértékű vállalatokban. Erre a legjobb példa az Nvidia, amely jelenlegi 505 milliárd dolláros piaci kapitalizációjával immáron a nyolcadik legértékesebb amerikai tőzsdei vállalat. Miközben a JP Morgan részvényei enyhébb korrekción mentek keresztül, ez történt az Nvidiával (napi gyertyák, az előzőhöz hasonlóan 2020. október 1. és 2021. július 13. között):

Itt is kék téglalap jelöli az intézményi rotációnak a májusi-júniusi időszakát. Nagyjából 50 százalékkal emelkedett ezalatt az időszak alatt az Nvidia árfolyama (még egyszer hangsúlyozom, hogy az az USA nyolcadik legértékesebb tőzsdei vállalata jelenleg), amivel 170 milliárd dollárral nőtt meg a cég tőkepiaci értéke.

A JP Morgan és az Nvidia imént bemutatott példája csak egy a sok közül. Hasonló párok tömkelegét lehetett képezni az elmúlt két hónapban, álljon itt néhány említés szintjén (zárójelben a piaci kapitalizáció milliárd dollárban és az, hogy az adott cég az USA részvénypiacainak hányadik legértékesebb vállalata):

- United Health (395 milliárd USD, 12. helyezett) – PayPal (354 milliárd USD, 15. helyezett)

- Home Depot (337 milliárd USD, 17. helyezett) – Adobe (288 milliárd USD, 20. helyezett)

- UPS (183 milliárd USD, 41. helyezett) – Shopify (188 milliárd USD, kanadai, de pont a 41. helyezett lenne)

Ezek a pillanatnyi rotációs párok egyedi részvények szintjén jól mutatják azt a helyzetet, hogy amennyiben eladás jelentkezik az amerikai piacon a részvények valamely csoportjában, akkor a pénz egyáltalán nem távozik a piacról, hanem helyette valamely más részvénycsoportot találja meg.

A nagy kérdés már csak az, hogy a történelmi analógiákhoz hasonlóan erős lehet-e a 2021-es esztendő második fele is? A választ természetesen senki sem tudja. Két hét múlva egy héten jelent az összes nagy technológiai vállalat és mellé lesz egy Fed-ülés is. Ez a következő piaci erőfelmérő, ahol újabb jelzéseket kaphatunk a piac állapotáról.

Egy dolog viszont egyre biztosabb. Jelenleg az 50 napos mozgóátlag kiemelt szint az S&P 500 indexnél. Ez azt jelenti, hogy ha továbbra sem esik el, akkor jó stop lehet a környéke az indexlongoknak. Továbbá azt is jelenti, hogy a viszkető tenyerű shortosoknak is nagyon érdemes maximálisan tisztelniük ezt a trendet, és nem vállalni hosszabb távú S&P 500 indexshortot mindaddig, amíg ez a szint el nem esik.

(A cikk először a Portfolio.hu-n jelent meg 2021. július 14-én. Címlapkép: a spanyolországi Pamplonában rendezett bikafuttatás, forrás: Jim Hollander / EPA)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.