Mennyből a pokolba másfél év alatt?

Az olajpiac hektikussága

Kicsit több mint egy év telt el azóta, hogy a WTI típusú nyersolaj ára a negatív tartományt is megjárta, ám a piac máris egy másik extremitására hívja fel a figyelmet. Megszaporodtak az utóbbi időben a 100 dolláros olajár várakozások, a befektetők (több vezérigazgató is – Shell, Total, Trafigura az egyik legnagyobb árupiaci kereskedőház) rekord mértékben veszik az opciókat, amelyek a 100 dolláros olajár esetén fizetnek rekord összeget.

Mi az oka az olajpiacon ennek az ármozgásnak?

Nem fogok nagy titkot elárulni, az árak akkor mozognak drasztikusan, amikor jelentős egyensúlytalanság lép fel a termék kereslete és kínálata között. Jelenleg is ilyen helyzettel nézhetünk szembe. Egyszerre javul a mobilitás, köszönhetően a beoltottság emelkedésének, az utazási kedv javulásának, viszont a kínálat ezt nem tudja elég gyorsan lekövetni (vagy nem akarja). Ugyanúgy, ahogy tavaly a hirtelen gazdasági leállásra nem tudott érdemben reagálni a kínálati oldal és a kitermelők továbbra is pumpálták a földfelszínre a nyersolajat, megkockáztatva ezzel tározók túlcsordulását, úgy most a kereslet élénkülésére is csak korlátozottan tud reagálni a piac.

ELŐBBINEK MÍNUSZOS OLAJÁR LETT AZ EREDMÉNYE, UTÓBBINAK AKÁR HÁROMSZÁMJEGYŰ, VAGY AHHOZ KÖZELI OLAJÁR LEHET.

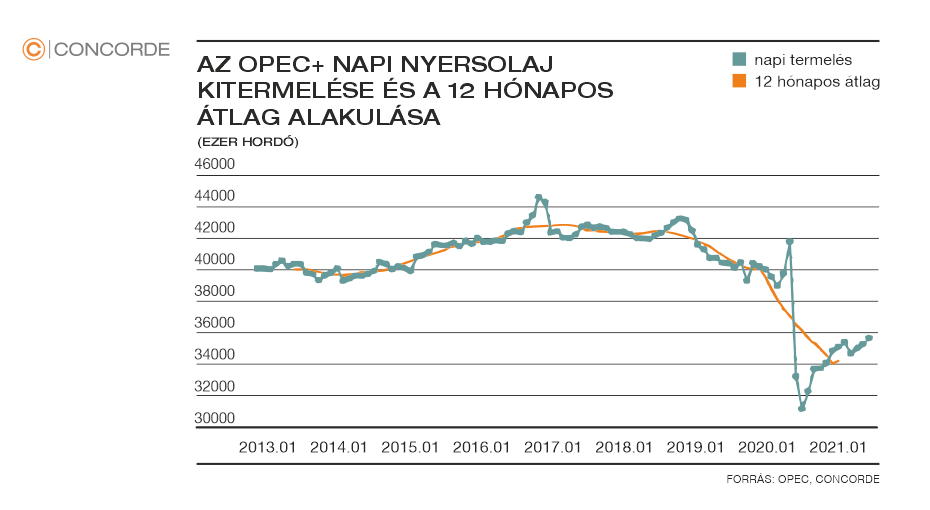

Ha a világban egyszerre szállunk vissza a kocsiba és ülünk fel a repülőre, hogy utazzunk, akkor a jelenlegi olajkínálat egyszerűen nem elég (kereslet 100 millió hordó olaj/nap vs. jelenlegi kínálat 95 millió hordó olaj/nap) szükség van arra, amit tavaly az OPEC+ visszavágott. Egyedül ők tudnak ugyanis ekkora mennyiséget ilyen rövid időtáv alatt a piacra hozni.

Érezhető, hogy a feszültség a kínálati oldalon keletkezik. A kereslettel nincs gond, főképp, ha belegondolunk, hogy még a jövőre felgyorsuló zöld transzformációs és infrastruktúra beruházások (bejelentett fiskális programok: USA 3.000 milliárd USD + EU 1.500 milliárd EUR) is mennyire megnövelhetik az olajfelhasználást.

Az amerikai palaolaj szerepe

A fenti ábrán láthatjuk, hogy az elmúlt években az olajkereslet éves növekedését túlnyomórészt az amerikai palaolaj kitermelés fedezte, ami az OPEC piaci részesedésének visszaszorulásával járt együtt. Ez az inga lódult most a másik irányba azzal, hogy a palaolaj kitermelők között megindult egy racionalizálási folyamat. A kitermelés féktelen növelése helyett az adósságok visszafizetésére, osztalék kifizetésre helyezték a fókuszt, így pedig közvetlenül pénzt vont el az új kutak üzembe állításához szükséges beruházásoktól. Ennek egyik következménye az OPEC nagyobb kontrollja az olajpiac felett, aminek következménye többek között a magasabb olajár.

Miért alkalmazkodik olyan nehezen a kínálati oldal?

- A mentőövként felvett adósságokat építik le az olajcégek.

Ha a BP vagy a Shell stratégiáját megnézzük (ketten az olajkínálat 6 százalékát adják), akkor azt látjuk, hogy a két nagy olajcégnek a prioritása elsősorban a tavaly megugrott adósságszintek apasztása. Ne feledjük, rendkívüli módon megszenvedték az olajcégek a tavalyi évet, az integrált modell nem tudta kibalanszírozni az alacsony olajárat, hiszen a finomítók sem tudtak optimálisan működni. Még a szaúdiak mesés Aramcojának finomítási szegmense is veszteséges volt tavaly az operatív eredmény szintjén. Az adósságszint apasztása mellett pedig az osztalékra, valamint majd a zöld fordulatra allokáltak pénzt.

Bár ez a következő pár évet érdemben nem fogja befolyásolni, de érdemes kiemelni, hogy sem a BP, sem a Shell esetében nem cél a megkezdett projekteken kívül újból pénzt áldozni az olajkitermelés emelésére. A BP 40 százalékkal, a Shell 20 százalékkal alacsonyabb olaj és gáz kitermeléssel számol a stratégiájában 2030-ig. Vannak természetesen olyan olajcégek, amelyek a kitermelés emelését tűzték ki célul, ugyanakkor azoknak a cégeknek a többlettermelés karbonlábnyomára is megoldást kell találniuk, ami addicionális költséget jelent, így a projekt megtérülését ronthatja. Továbbá egyre több olajcég pénzügyi igazgatója szembesül azzal a ténnyel, hogy kevesebb bank finanszírozza a fosszilis beruházásokat. Mindezekből érezhető, mennyire nem zökkenőmentes az OPEC-en kívüli kitermelőknek emelni a kitermelést.

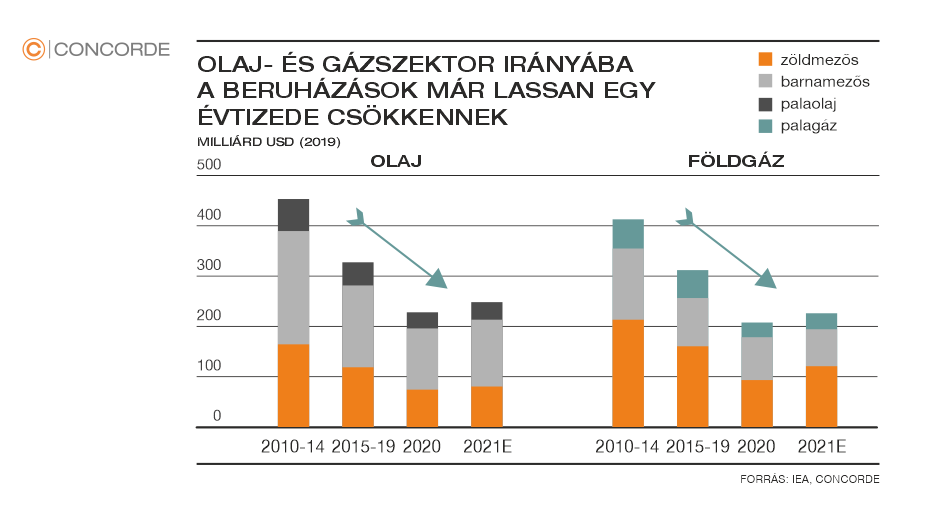

- Rekordméretű beruházáscsökkentés volt tavaly, ráadásul már egy eleve alacsony szintről

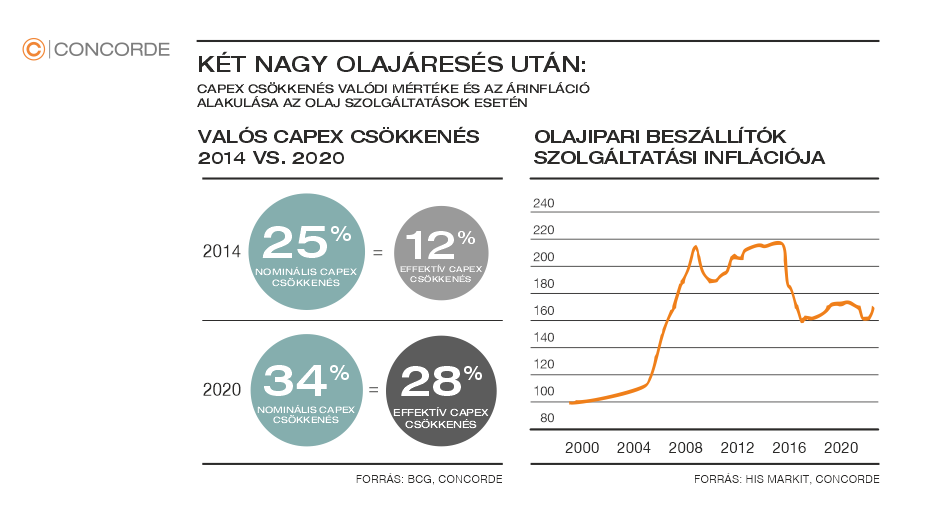

Több mint harmadával vágták meg az éves beruházások szintjét átlagosan az olajcégek 2020-ban, ami historikus összevetésben is már több mint a legutóbbi olajár összeomlásakor (2014-ben 25 százalékos volt az átlagos beruházás csökkentés). Nagyon alacsony beruházási szintről esett még nagyobbat a beruházási volumen és nem látunk még érdemi költekezést 2021-ben sem.

Ugyanakkor a tavaly realizálódott beruházáscsökkentés valódi mértékét tekintve több mint kétszer nagyobb hatása lehet, mert a mostani alkalommal már nem tudnak a szervizcégek akkora árat csökkenteni, mint legutóbb (2014), így még inkább húsba vágó a csökkentés kitermelést érintő része, mint korábban. Ez amiatt fontos, mert éves szinten átlagosan 4-5 százalékos a meglévő olajkutak természetes apadása, vagyis a beruházásoknak ezt az „automatikus” kitermelés-csökkenést minimum évente ellentételezni kellene. (Az amerikai kitermelés 13 százalékkal esett 2020-ban, többek között az elmaradt beruházások miatt.)

- Aki az OPEC-en kívül egyedül labdádba tudna rúgni, egyelőre nem nagyon töri magát

A beruházási ciklus még az amerikai palaolaj cégek esetében is 9–12 hónap, pedig esetükben a legrövidebb ez az időhorizont, azaz a beruházási döntéstől számítva ők tudnak a legrövidebb idő alatt nyersolajat a felszínre hozni. Minden más konvencionális mező kitermeléséhez több év szükséges. Emiatt minden szem az amerikai palaolaj-kitermelőkre fog szegeződni. Jelenleg pedig egyértelműen látszik, hogy visszafogott az aktivitás (2016-ban 41 hét alatt 143 db fúrótoronnyal többet szerződtettek le, mint 2020-tól nézve), mindezt úgy – és talán ez az érv, ami leginkább mutatja a különbséget –, hogy 2016-hoz képest bő 10 százalékkal magasabb az olajár. Amíg itt nem látunk érdemi gyorsulást, addig az OPEC kezében a kormánykerék.

OPEC+ oldalán pattog a labda

Legvégül vizsgáljuk meg az OPEC+ nézőpontját is. Ilyen kedvező helyzetben rég nem volt a kartell, az egyedüli „ellenség” egyelőre visszafogottan emeli a kitermelést, a kartell piacbefolyásoló ereje megnőtt. Rövidtávon számukra két veszélyforrásra érdemes véleményem szerint fókuszálni. Egyrészt imádkozni, hogy a variánsok ne rontsák el az olajkereslet normalizálódását, a másik pedig Irán. Utóbbi fejtörést okozhat, mert jelentős nagyságrendben tud kitermelést piacra hozni (nagyságrendileg 1–1.5 millió hordó olaj/nap vs. 5.4 millió hordó olaj/nap kereslet bizonyos fokú normalizációja 2021-ben), ami átmenetileg volatilitást okozhat az olaj világpiaci árában. Bár ha ez fokozatosan történne, nem lenne probléma, hiszen az OPEC jelenleg is szép lassan (pont ez a gond) engedi vissza a kitermelést.

100 dolláros kérdés?

A fentebb felsorolt érvek mind afelé mutatnak, hogy előreláthatóan az OPEC-en kívüli kínálatnövekedés korlátos lesz, míg a kereslet rendkívül robusztus (kereslet normalizációja + zöld transzformáció + infrastrukturális projektek), aminek eredője valóban egy magasabb olajár környezetet eredményezne. Ehhez hasonló környezetre már volt példa a múltban is a 2008-at megelőző években és az azt követő években 2013-mal bezárólag. Akkor szintén az OPEC-en kívüli termelésnövekedés alacsony szinteken stabilizálódott (2003 – 2007; 2010 – 2012) és magas olajkereslettel párosult (2001 – 2005; 2008 – 2010), aminek dinamikus áremelkedés lett a következménye és a három számjegyű olajár. „A történelem nem ismétli önmagát, de rímel”.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.