Quo Vadis, Brent?

Továbbra is jelentős a bizonytalanság az olaj árának alakulásával kapcsolatban: az optimista befektetők a kereslet gyors normalizálódásában bíznak, az óvatosak szerint a különböző ágazatok - például a turizmus - gyengélkedése miatt erre még várni kell. Egy biztos, az olajár addig nem emelkedhet érdemben, amíg ekkora felhalmozott készleteken ül a világ, és mindaddig nincs is szükség hordónként 40 - 50 dollár feletti nyersolajárra, amíg bőven van elegendő nyersolaj a tározókban.

Bár az egyensúly felé való elmozdulás megindult az olajpiacon, a fény az alagút végén még csak pislákol a nyersolaj számára, de nem ég. Ezt keresleti oldalról a saját bőrünkön is tapasztalhatjuk, mivel a korlátozó intézkedések feloldásával összhangban egyre több autót látunk az utakon. Továbbá a kínálati oldalon is megindult az alkalmazkodás, miután az aktív fúrótornyok száma – amely jelzi az amerikai olajipari aktivitást – éves szinten 70 százalékkal esett, mutatva az irányt az amerikai kitermelés számára.

Mindezek mellett, továbbra is jelentős a bizonytalanság az olaj árának alakulásával kapcsolatban. Az optimista befektetői réteg az olajkereslet gyors normalizációjában bízik, erre az OPEC-tagországok rekord nagyságú összehangolt kínálatvágása és a szintén példa nélküli, nagyszámú amerikai mezőbezárás adhat alapot. Ezzel szemben a pesszimisták a turizmus szenvedésére mutogatnak, valamint az amerikai palaolaj-kitermelés majdani visszatérésére hívják a figyelmet.

Oldalazás után jöhet csak a további emelkedés?

Az olajár addig nem emelkedhet érdemben, amíg ekkora felhalmozott készleteken ül a világ, emiatt – véleményünk szerint – egy darabig oldalazás várható a nyersolaj árában. Ugyanakkor ha leapasztottuk a felgyűlt készleteket, szóba jöhet egy olyan olajár, amely már az új kínálat stimulálásához szükséges. Meglátásunk szerint mindaddig nincs szükség hordónként 40 – 50 dollár feletti nyersolajárra (ez az amerikai palaolaj-kitermelés átlagos fedezeti szintje), amíg bőven van elegendő nyersolaj a tározókban.

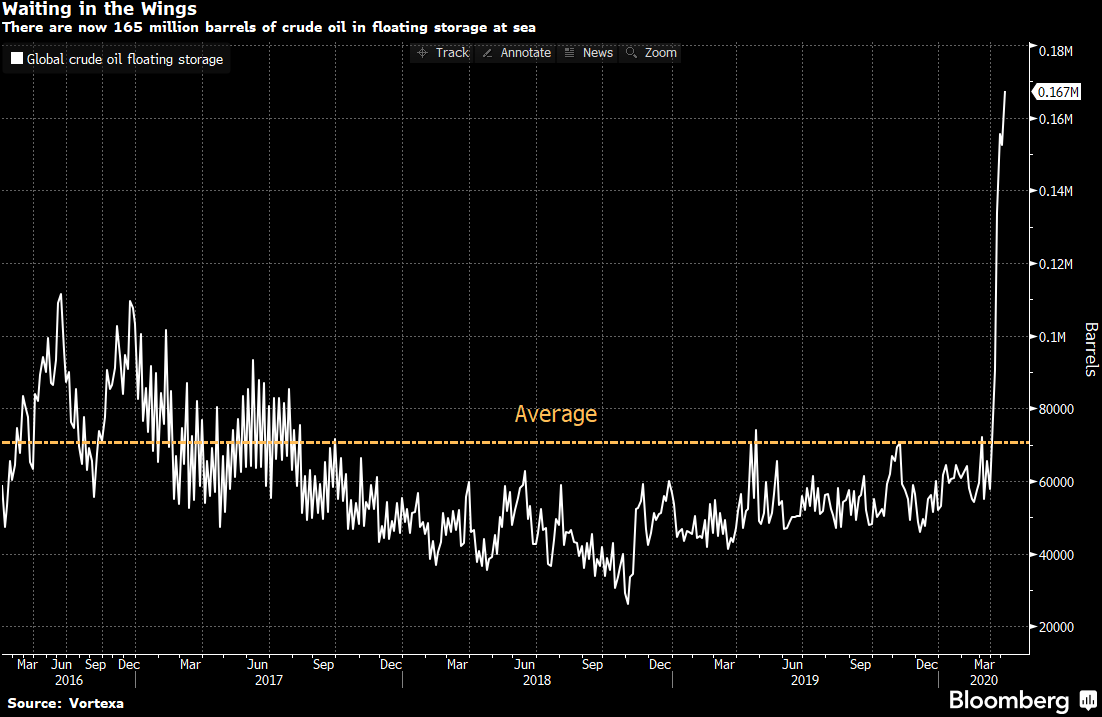

Tengeren lévő olaj – ha a szárazföldi tározók kezdenek megtelni, akkor jöhetnek a tankerek

Forrás: Bloomberg

Jogosan vetődik fel a kérdés, hogy mennyi időbe telhet a készletek normál szintre való lefogyása, azaz mennyit kellene várni, hogy érdemben tudjon tovább emelkedni az olajár. A nagyságrendek szemléltetése végett március – április hónapokban (májustól volt effektív az OPEC kínálat oldali kooperációja) átlagosan naponta körülbelül 16 millió hordó olaj ömlött a tározókba, ennyi volt a fel nem használt kínálat. Ebből kifolyólag megközelítőleg 960 millió hordó nyersolaj és finomított termék gyűlhetett fel a járvány alatt, amit el kellene fogyasztani, hogy ismét kínálatot stimuláló kőolajárakat láthassunk.

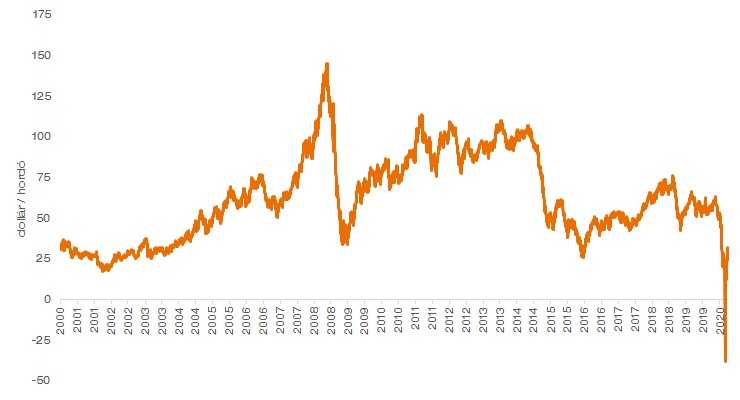

WTI árának alakulása és az ominúzus fekete hétfő

Forrás: Bloomberg, Concorde

A kereslet bizonyos mértékű visszatérésén kívül az OPEC+ kooperációjának 10 millió hordós kínálat-visszafogása az, ami az olajpiac egyensúlyát a deficitje felé fogja billenti, megindítva ezzel a készletek szintjének normalizálódását. Számokra lefordítva, és az egyszerűség kedvéért azt feltételezve, hogy a kerozinkeresleten kívül (amely körülbelül 50 százalékkal alacsonyabb, mint előző évben, azaz napi 4 millió hordó) minden hirtelen visszatérne a normális kerékvágásba (V-alakú gazdasági kilábalást előrevetítve): akkor napi 6 millió hordó lenne a készletcsökkentés üteme (szemben a március – áprilisi időszak napi 16 millió hordóval), így 160 nap alatt sikerülne ledolgozni a járvány hatását.

Természetesen a képet árnyalja – egyrészről -, hogy valószínűleg globálisan nem V-alakú lesz az olajkereslet visszaállása, bár Kínában a dízel- és benzinkereslet már járvány előtti szintekre emelkedett, amit arra vezethetünk vissza, hogy sokan autóba ültek a tömegközlekedésről átállva, hogy csökkenteni tudják a fertőzés veszélyét. Másrészről viszont nem számoltunk az amerikai és kanadai kitermelés csökkenésével, ami mintegy napi 3-4 millió hordót jelent. A két hatás pontos mértékéről sokat lehetne beszélni, de nem tévedünk nagyot, ha megközelítőleg azonosnak ítéljük, így ismét a 160 napnál lyukadunk ki. Nem utolsósorban, az egyezségben részt vevő országok fegyelme a kvóták betartását illetően is csökkenhet az idővel és ez lassíthatja a folyamatot.

Érdemes megemlíteni egy tényezőt, amely felgyorsíthatja a felgyűlt készletek apadását. Ez pedig annak a lehetősége, hogy azoknak a mezőknek a kitermelése, amelyeket gazdasági kényszerből kellett leállítani (túl alacsony volt az ár a logisztikai problémák mellett), nem biztos, hogy vissza tud majd állni eredeti kitermelési szintre. Ez kifejezetten hangsúlyos lehet az érett, alacsony napi kitermelést biztosító kutaknál (amelyek az amerikai és az orosz olajkitermelés 10-15 százalékát biztosítják).

A kérdés azért lehet fontos, mert az alacsony napi kitermelésű kutaknál a fix költség relatív magas, így a fedezeti pont magasabb olajárnál valósul csak meg, vagyis vélhetően az elsők között zárták be. Ugyanakkor egyáltalán nem biztos, hogy megéri újraindítani ezeket a kutakat, hiszen nem volt még rá precedens, hogy globális szinten ilyen sok mezőnél zárták volna el a csapot.

Mindent összevetve: a mostani információnk alapján fokozatos olajár-emelkedésre van a legtöbb esély, 40, 50, 60 dolláros átlagárral a 2020, 2021 és 2022-es évekre.

Hol vagyunk most ebben a ciklusban?

Ha valaki egy pillanatképet szeretne kapni az olajpiac aktuális állapotáról, érdemes a heti amerikai készletadatokra vetnie egy pillantást. Az amerikai olajkészletek alakulását tekintve az ötéves átlaghoz és a minimum-, valamint a maximumértékéhez képest egy inflexiós pont körvonalazódhat előttünk, azaz a rengeteg magas fedezeti költségű olajkút bezárásának és a kereslet javulásának hatására látható, hogy az előző héten nem került készletre érdemi mértékben nyersolaj és egyéb finomított termék, így megindulhat a fentebb említett folyamat.

A palaolaj-ágazat nagyobb sebet kapott, mint 2014-2016-ban

Jogosan merül fel a kérdés, hogy egy ekkora sokk után mi lesz az amerikai palaolaj-kitermeléssel. Nagyobb sebet kapott az iparág, mint legutóbb 2014 és 2016 között. Elég, ha arra gondolunk, hogy az olajár mélypontja akkoriban hordónként 26 dollár volt – most áprilisban hordónként mínusz 37 dollár. Ugyanezt az összehasonlítást követve: a legutóbbi olajkrízisnél a 9,5 millió hordós csúcsáról 8,5 millióra esett az amerikai kőolajtermelés, most viszont sokkal durvább, akár 3-4 millió hordós kitermeléscsökkenést prognosztizálnak az elemzőházak (már most 1 millió hordós csökkenés látszik egy hónap alatt).

Mindezek mellett a legutóbbi olajválság alatt, amikor a befektetők tőkeemeléseken és kötvénykibocsátásokon keresztül mentőövet dobtak az amerikai palaolajcégeknek, most inkább az eladósodott, gyengébb vállalatok felvásárlásán keresztül fog konszolidálódni az amerikai palaolajszektor. Nem véletlen, hogy az amerikai olajlobbi (API) – élén az Exxonnal – egymás után utasította el a kormány mindenféle mentőtervét, hogy a magukra hagyott kis- és középméretű olajcégeket centekért felvásárolhassák.

Az egyik legnagyobb palaolajcég vezére, Scott Sheffield szintén ezen az állásponton van, szerinte a jelenlegi 74 tőzsdei palaolajcégből nagyságrendileg 10 marad majd meg 2021 végére. Ez alapján kevesebb, viszont tőkeerősebb cégek, valamint a mérethatékonyságot és a digitalizáció legújabb vívmányait jobban kihasználni képes vállalatok fogják dominálni 2-3 év múlva az amerikai palaolaj szektort. Összességében: véleményünk szerint nem érdemes temetni az amerikai olajszektort, bár valószínűleg nem mindegyik palaolaj-régió fog visszatérni korábbi kitermelési szintjére, és rengeteg olajcég fog csődbe menni. Ám aki végül talpon tud maradni, az sokkal egészségesebb tőkeszerkezetűvé fog válni, továbbá még alacsonyabb fedezeti ponttal tud majd operálni a válságot követően.

(A cikk először a vg.hu-n jelent meg, 2020. május 21-én. Címlapkép: Getty Images.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.