Gondolatbűnözés „mesterfokon”: Az „ez nem mehet így tovább” mantra

A konzisztensen profitábilis tőzsdei kereskedők röviden megfogalmazva egyetlen dolgot csinálnak folyamatosan: azt akarják, amit a piac akar. Szöges ellentétben áll ezzel a mentalitással az, amikor a saját hiedelemvilágunkból fakadó olyan gondolataink alapján kereskedünk, ami köszönőviszonyban sincs a piaci mozgásokkal. Az ilyen gondolatbűnözést a piac bünteti. Most saját negatív példámon keresztül mutatom be az „ez nem mehet így tovább” mantra kereskedési alapgondolatként történő használatának káros hatásait.

„Ez nem mehet így tovább, hogy a jegybankok ennyi pénzt borítanak rá a világra. Ez nem mehet így tovább, hogy ekkora társadalmi egyenlőtlenségek vannak bolygószerte. Ez nem mehet így tovább, hogy már megint a Wall Streetet mentik meg és nem az egyik napról a másikra élő embereket. Ez nem mehet így tovább, hogy sokadszor a technológiai részvényeket tépik szét a globális monetáris lazításra. Ez nem mehet így tovább, hogy 40-50-60-as P/S mutatón forogjanak szoftvercégek. Ez nem mehet így tovább, hogy a tőzsde teljesítménye ennyire elváljon a gazdaságtól. Ez nem mehet így tovább, hogy ekkora gazdasági összezuhanásra se essenek össze a tőzsdeindexek. Ez nem mehet így tovább, hogy az újonnan jött Robin Hood számlás befektetőréteg árérzékenység nélkül minden általa ismert technológiai brand részvényeit megveszi és még szét is keresi magát rajta anélkül, hogy bármit tudna a tőzsdéről. Ez nem mehet így tovább, hogy Jeff Bezos magánvagyona többet ér, mint a teljes ExxonMobil. Ez nem mehet így tovább, hogy ekkora eszközár-buborékokat fújjanak a jegybankok.”

Messze a teljesség igénye nélkül sajnos gyakran nézett ki így a gondolatvilágom a májustól augusztusig tartó időszakban, amikor a globális tőzsdék elkövetkező mozgásain gondolkoztam. Éberen figyeltem a koronavírussal és az általa okozott gazdasági károkkal kapcsolatos híráramlást és nem értettem, hogy mire tépik szét közben a tőzsdéket világszerte.

Gondolatbűnöző lettem, ahogy arról már írtam július elején.

Gondolatbűnözés

A 2020-as év második negyedévét gondolatbűnözéssel töltöttem. Sajnos. A gondolatbűnözés által okozott hibás kereskedési döntéseimet megváltoztatni már nem tudom. A tanulságok levonása azonban a magam számára kötelező és reményeim szerint az olvasó számára tanulságos.

Több, hozzám hasonló gondolatbűnözővel folytattam beszélgetést a tőkepiaci helyzetről, és egy dologban mindig egyetértettünk. Abban, hogy ez nem mehet így tovább. Globális csúcsbefektetők írásait olvasgattam, akik szintén leírták, hogy a tőzsdék szárnyalása nem folytatódhat, ez nem más, mint egy jegybanki pilótajáték és természetesen: ez nem mehet így tovább.

Rengetegen voltunk az elmúlt hónapokban, akik így gondolkoztak, ami sokszor teret is kapott a befektetői társadalom régebb óta tevékenykedő tagjait kikérdező szentiment felmérésekben (például AAII), amit gyakran uralt extrém pesszimizmus. A piaci szereplők jelentékeny része hozzám hasonlóan a gondolatbűnözéssel volt elfoglalva. Mindeközben a tőkepiaci fájdalomosztó gépezet egy-két villámgyors feszültséglevezető korrekciót leszámítva csak feljebb és feljebb terelte az árfolyamokat, tovább fokozva a hozzám hasonló hitetlenkedők szenvedését.

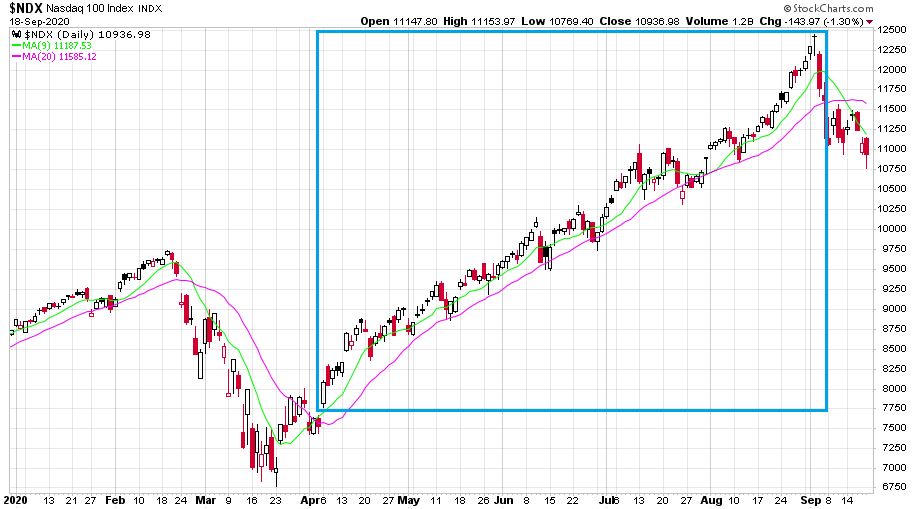

Mindeközben az árfolyamgrafikonok 120 decibellel ordították a fülembe, hogy vegyél meg minket. Az alábbi ábrán a Nasdaq-100 látható 2020-ban napi gyertyákkal a 9 napos (lime) és a 20 napos (pink) mozgóátlaggal 2020. január 1. és szeptember 18. között:

A vezető technológiai index a márciusi koronavírus turbulencia után az április 6-i kereskedési napon a 20 napos mozgóátlaga fölé ugrott és érdemben ott is maradt egészen szeptember 4-ig (kék téglalap jelöli ezt az időszakot). A két dátum között eltelt 5 hónap, ami 106 kereskedési napból állt. Ebből 103 alkalommal a 20 napos átlag fölött zárt a Nasdaq-100. Mindössze 3 napon zárt alatta. A 9 napos átlag is ritkán látható módon támasztotta az árfolyamot. A piac erejéről mindent elárul az, hogy minden egyes esetben amikor aláesett a 9 napos mozgóátlagnak az index, másnap és harmadnap kivétel nélkül vételi erő érkezett. Szeptember elején aztán érdemben megváltozott a piac viselkedése, de ez a mostani írás szempontjából egy teljesen irreleváns tényező.

A releváns tényező az, hogy megfogalmazzam sajnos a saját tanulási folyamatomon keresztül az „ez nem mehet így tovább” mantra kereskedés során történő használatának fenntarthatatlanságát. Ehhez nem kisebb gondolkodónak a fantasztikus tanítását kell a segítségemül hívni, mint Albert Einsteinét. Amikor a relativitás-elmélet atyját idős korában megkérdezték arról, hogy (teljes általánosságban) mi a legfontosabb kérdés, amit feltehetünk magunknak, akkor Einstein hezitálás nélkül vágta rá a választ:

„BARÁTSÁGOS HELY-E AZ UNIVERZUM?”

Einstein legfontosabb kérdéséről két évvel ezelőtt írtam.

Einstein legfontosabb kérdése, a piac akarata és a harmadik lehetőség

Az összes frusztrációnk és veszteségünk forrása mindig egy és ugyanaz a dolog: valamilyen várakozással (elvárással) vagyunk a piac felé, ami nem találkozik a piac akaratával. Akarjuk azt, amit a piac akar, bizonytalanság esetén pedig a kivárás is döntés, sőt, a jó döntés lehet.

Tőzsdei szereplőként a saját kis mikrovilágunkra lefordítva a kérdés így hangzik: „Barátságos hely-e a tőkepiac?” A tőkepiac pedig egyetlen esetben tud barátságos hely lenni.

A TŐZSDE CSAK ÉS KIZÁRÓLAG AKKOR BARÁTSÁGOS HELY, HA AZT AKARJUK, AMIT A PIAC AKAR!

Mit akart a piac április és augusztus között öt hónapon át? Az égbe küldeni a technológiai részvényeket. Hogyan mutatta ki a piac az akaratát? Úgy mutatta ki, hogy a Nasdaq-100 indexet nézve a 9 és 20 napos mozgóátlagok tesztelésénél mindig elgyengült az esés és egy-két napon belül komoly vételi erő jött. A drága jó piac nem helyezett elém nehezen kibogozható mintázatot, csak egy faék egyszerűségű szabályszerűséggel mutatta meg, hogy még mindig felfelé akar menni.

Mit csináltam én mindeközben a piacon, kiváltképpen augusztus második felében? Hitetlenkedtem. Az egyes technológiai vezetők egyre gyorsabb és kegyetlenebb emelkedése közepette pedig mondtam az „ez nem mehet így tovább” mantrákat. Például, hogy ez nem mehet így tovább, hogy az Apple piaci kapitalizációja naponta nő 50-100-150 milliárd dollárral. Vagy, hogy ez nem mehet így tovább, hogy a Tesla 80 százalékot szárnyaljon egy részvényfelaprózási hírre. Shortoltam, stopoltam, frusztrálódtam. Shortoltam, stopoltam, frusztrálódtam.

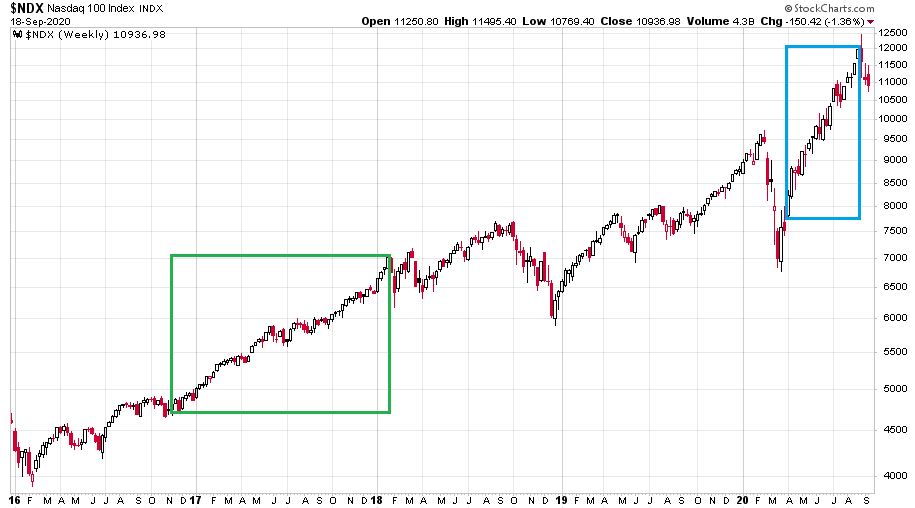

A dráma az egészben az, hogy nem fogadtam el gondolkodás nélkül a piac által tálcán elém kínált lehetőséget. És ez már a második olyan technológiai rally volt az elmúlt négy évben, ahol a Nasdaq-100 index érdemi korrekció nélkül emelkedett nagyjából 50 százalékos mértékben. Indexszinten. Az alábbi ábrán a Nasdaq-100 látható 2016. január 1. és 2020. szeptember 18. között heti gyertyákkal logaritmusos skálázással:

A zöld téglalap a Trump megválasztása utáni 15 hónapot mutatja, amikor az 50 napos mozgóátlag hajtotta fel a vezető amerikai indexeket. A kék téglalap pedig a mostani április és augusztus között eltelt öt hónapot mutatja, amikor az zöld téglalaphoz képest harmadannyi idő kellett az ugyanakkora emelkedéshez.

Egy szó, mint száz, az eddig leírt történetem röviden a következő. A tőkepiac 2020 áprilisa és augusztusa között nagyon egyértelműen kinyilvánította azt az akaratát, hogy a technológiai részvényeknek érdemi korrekció nélkül kell elképzelhetetlennek hitt magasságba emelkedniük. Én ezzel az akarattal szöges ellentétben állva a technológiai részvények kereskedését egyáltalán nem érintő gondolatokkal voltam elfoglalva. Gondolatbűnöző voltam, aki az ”ez nem mehet így tovább” mantrát mormolgatta. Ezáltal lemaradó is lettem, aki szenzációs kereskedési lehetőségekről maradt le.

Miután most bepontosítottam az engem érintő rossz mentalitással leírható kereskedési hibacsoportot, jöjjön az alapvető tanulság. Ez a véleményem szerint az egész 2020-as évtizedet majd érintő alaptanulsága a történetemnek az, hogy két a tőkepiac 2008 előtti történelmében ismeretlen faktort nagyon nem szabad alábecsülni. Az egyik a jegybanki pénzpumpálás likviditásbővítő hatása, amely valamilyen válság idején nem a megmenteni szándékozott piaci szegmenset támogatja, hanem valamilyen más már korábbi erőt mutató eszközosztályban generálja az árfolyamok száguldását. A befektetői társadalom pedig köszönhetően a közösségi médiaterek által biztosított egyidejű és szinte teljeskörű elérésnek és elérhetőségnek minden korábbinál szélesebb körben és korábban ismeretlen sebességgel ugrik rá az új befektetési divatra, legyen az az arany, a bitcoin, vagy most esetünkben az ismert brandek mögött lévő amerikai technológiai részvény. Ez a másik fontos 2008 után keletkezett árfolyambefolyásoló faktor. Kockázati kényszerben vannak a befektetők, akik az egekbe hajtják a jegybanki „pénzrontás” kapcsán rettegve félt infláció elleni küzdelemben éppen aktuálisan orvosságnak vélt eszköz vagy eszközosztály árfolyamát. A felfelé menetelő árfolyamokban emiatt a „túllövésre” való hajlam sokkal nagyobb, mint a tőkepiac egy normál időszakában.

A mostanihoz hasonló helyzetek nagyon simán jöhetnek az elkövetkező években is. Lehetséges például, hogy valamilyen ritkaföldfém vagy nemesfém piacát fogják valakik bekeríteni és az egekbe hajtani az árfolyamokat. Vagy látunk majd egy Jeff Bezos versus Elon Musk űrkolonizációs háborút, ahol az addigra már tőzsdén lévő Blue Origin és SpaceX részvények mutatják be majd azt a produkciót, amit az Amazontól vagy a Teslától láttunk az elmúlt években.

Nagyon vigyázzunk majd ekkor az „ez nem mehet így tovább” mantra használatával.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.