Annyi saját részvényt vesznek az amerikai cégek, amennyit csak tudnak

Az idei év első negyedéve érdekesen alakult a részvénypiacokon a pénzáramlást tekintve. A részvényalapok komoly nettó eladók voltak, miközben a részvényindexek megállás nélkül emelkedtek. Ki volt akkor a vevő? Az Egyesült Államokban a válasz egyértelmű. Az előzetes adatok alapján az S&P 500 vállalatai 227 milliárd dollár (!) értékben vették a sajátrészvényeiket. Csúcsra járatva működik az olcsó jegybanki pénz által elindított és a Trump adócsökkentése által tovább tüzelt vállalati pénzügyi csodamasina.

A közgazdaságtan egyik legalapvetőbb tanítása a kereslet és a kínálat törvényeiről szól. Bár speciális árufajta, a részvények árazása sem bújhat ki ez alól a törvény alól. A kereslet és a kínálat törvényszerűségei szerint, ha valamely termékből vagy szolgáltatásból az adott árszinten a kereslet (tartósan) meghaladja a kínálatot, akkor a piaci mechanizmusok áremelkedéssel próbálják meg helyreállítani a kereslet és a kínálat egyensúlyát. A magasabb árszinten bizonyos vevők már nem kívánnak vásárolni, csökkentve ezzel a keresletet, míg az emelkedő ár új eladókat léptet be a piacra, növelve ezzel a kínálatot. A globális részvénykereslet és kínálat meglehetősen érdekesen alakult 2019 első negyedévében.

A részvénykeresletet meghatározó egyik legfontosabb tényező a részvényalapokba történő pénzbeáramlás illetve pénzkiáramlás. A Bank of America Merrill Lynch szerint

AZ IDEI ELSŐ NEGYEDÉVBEN ELÉG KOMOLY PÉNZKIÁRAMLÁS TÖRTÉNT A GLOBÁLIS RÉSZVÉNYALAPOKBÓL, AMELYNEK ÖSSZEGE 87 MILLIÁRD DOLLÁRRA RÚGOTT.

Ez minden más tényező változatlansága mellett nyomást kellett volna, hogy gyakoroljon a részvényárfolyamokra, ám nemhogy esés nem következett be, hanem eső hetet is nagyítóval lehetett csak találni az első negyedévben a világ részvénypiacain. A különböző piacokon a részvényalapokba történő pénzbeáramlás és az azokból történő kiáramlás a BofA Merrill Lynch szerint az alábbi módon alakult 2019. januárja és márciusa között (milliárd dollárban):

Az alapokból történő érdemi pénzkivonás ellenére az első negyedéves részvénypiaci teljesítmények döbbenetesen jók voltak:

Kevesebb pénzzel is száguld a tőzsde?

Mégis hogyan lehetséges ez? A pénz áramlik ki a részvényalapokból, miközben az összes vezető részvényindex szárnyal? Hogyan lehetséges az, hogy több mint kétszeres az amerikai emelkedés, mint a japán, miközben súlyos pénz áramlik ki az amerikai részvényalapokból és pénz megy be a japánokhoz?

Ez úgy lehetséges, hogy

MIKÖZBEN A NYUGDÍJALAPOK, A RÉSZVÉNYALAPOK ÉS AZ EGYÉNI BEFEKTETŐK AZ OLDALVONALAK MELLETT ÁLLNAK VAGY ELADNAK, ADDIG AZ AMERIKAI VÁLLALATOK GIGANTIKUS MENNYISÉGBEN VESZIK VISSZA A SAJÁT RÉSZVÉNYEIKET.

Az alábbi grafikonon az S&P 500 vállalatok negyedéves sajátrészvény visszavásárlási mennyiségei láthatók milliárd dollárban 2013-tól:

Az ábra jól mutatja, hogy a 2013 és 2017 között is már 100-150 milliárd dolláros összegben történő negyedéves vásárlásokat hogyan erősítette fel 200 milliárd dollárra Donald Trump 2017 végi adócsökkentése (zöld hasábok, 2018 Q1-Q3). Még döbbenetesebb az előzetes adatok alapján a tavalyi negyedik és az idei első negyedév, amikor

A RÉSZVÉNYPIACI ESÉSBEN KIVÁLÓ ALKALMAT LÁTTAK A VÁLLALATOK ARRA, HOGY TOVÁBB EMELJÉK A TÉTET ÉS ÁTLAGOSAN 225 MILLIÁRDÉRT VÁSÁROLJÁK MEG MAGUKAT.

Az előzetes adatok alapján az idei első negyedévben 227 milliárd dollárral álltak bent az amerikai cégek a vételi oldalon, amivel nevetve szívták ki az amerikai piacon nettó 39 milliárd dolláros eladóként jelenlévő részvényalapok eladásait. Focinyelven szólva és még jótékonyan kerekítve ez a következő: Visszavásárlások – Visszaváltások 5:1.

Mindeközben Donald Trump és Larry Kudlow – a United States National Economic Council igazgatója – immár heti rendszerességgel támadja a FED döntéshozóit kamatcsökkentést és a mennyiségi szigorítás azonnali leállítását követelve. Ez – látva a jelenlegi alacsony kamatok melletti vállalati magatartást – még igazi olaj lenne a tűzre. A rendelkezésünkre álló 2018 harmadik negyedévi hivatalos adatok szerint az S&P 500 indexre vonatkozó osztalékhozam 2,21% volt, míg a visszavásárlások a részvénymennyiség éves szintű 3,34%-os csökkenését mutatták. A kombinált osztalékfizetési és visszavásárlási hozam 5,56%-os, ami döbbenetesen magas az állampapírok hozamához képest.

Az ember, aki két szellemet igyekszik egyszerre visszatuszkolni a palackba

Jerome Powell FED-elnök 2019-es feladata extrém nehéz az amerikai részvénypiacra tekintve. Emelkedésnél hűtenie, esésnél fűtenie kell a piacokat. Ha hibázik, küszöbön a recesszió. A komfortzóna valahol 2.500 és 2.800 pont között húzódik az S&P 500 részvényindexnél.

Nem, nemcsak az Apple és a techóriások veszik magukat

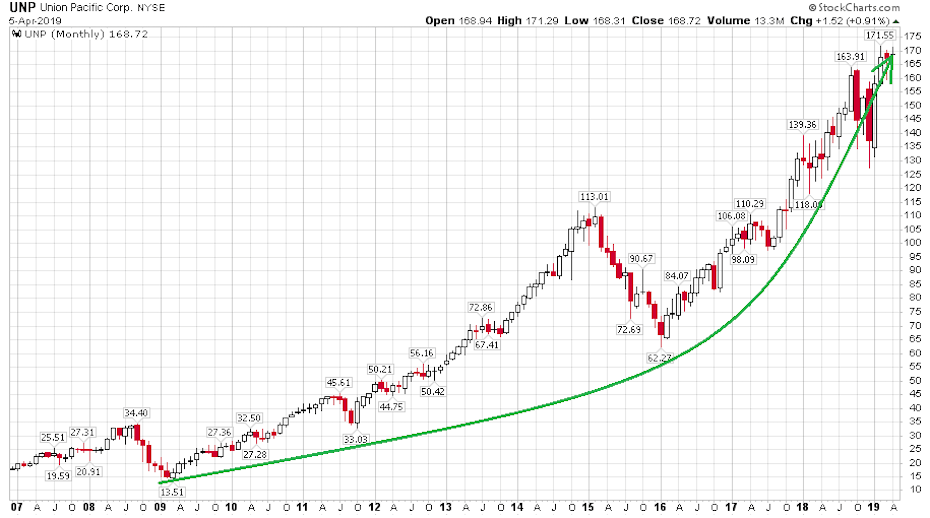

A köztudatban az van, hogy a készpénzgazdag technológiai cégek a fő részvényvisszavásárlók. Ez igaz is, például a 20 legnagyobb negyedéves visszavásárlásból 12 az Apple műve volt. Ám nemcsak ők vesznek úgy a sajátrészvényeikből, mintha nem lenne holnap. Álljon itt zárásként az egyik vezető vasúttársaság, a jelenleg 122 milliárd dollárt érő Union Pacific (UNP) 2007 óta mutatott produkciója. A cég 12 év alatt 32 milliárd dollár értékben vásárolt a részvényeiből, ami miatt a részvényszám az adott év végén így alakult (millió darab):

A részvényszám 12 év alatt 31%-kal csökkent. Jól látható az ábrán, hogy a 2010-es évek éves 3%-os visszavásárlási rátája 2018-ban 6%-ra emelkedett. A részvényárfolyam pedig köszönte szépen és tízszerezett, ahogy azt a 2007 és 2019 közötti havi grafikon mutatja:

Az amerikai vállalatoknak ahogy a számok mutatják még mindig mindennél jobban megéri a sajátrészvényeiket vásárolni. A tavaly októberi és decemberi esésétől pedig nemhogy megijedtek volna, hanem egyenesen kiváló alkalomnak tekintették az „olcsó” sajátrészvényeik beszerzésére a piaci turbulenciát.

(Címlapkép: Dushan Hanuska / Flick)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.