A részvénypiac elkezdte a vírus végét árazni?

Szeptember első felében kettévált a tőzsdei univerzum a teljesítményt nézve. A technológiai részvények a tavaszi és nyári száguldás után komoly korrekción mennek keresztül, míg sok hagyományos papír kifejezetten jó formát mutat. Mi lehet erre a divergenciára a magyarázat? Lehet, hogy elkezdte a részvénypiac a vírus végét árazni? Vagy csak egy saját súly alatt bekövetkező mozgást látunk?

Kiemelés az amerikai tőzsdék 2020. szeptember 17-i kereskedési napjának statisztikáiból:

Néhány részvény, amely egy hónapos csúcsra emelkedett: General Electric, Ford, Deere, 3M, Caterpillar, Capital One Finance, International Paper.

Néhány részvény, amely egy hónapos mélypontra esett: Apple, Amazon, Microsoft, Google, Facebook, Netflix, Shopify, AMD.

Nem az a világ, amelyről az egész nyár szólt. Hagyományos, ciklikus részvények árfolyamának emelkedése és technológiai részvény árfolyamok süllyedése. Ez eddig a szeptemberi történet. Néhány vezető amerikai tőzsdeindexben és az imént említett 15 részvényben szeptember hónapban eddig az alábbi százalékos pontérték és árfolyam változás következett be:

Mindössze 12 kereskedési nap alatt döbbenetes különbség alakult ki az új csúcsok listáját vezető hagyományos papírok és az új mélypontok listáját vezető technológiai részvények teljesítménye között szeptemberben. Persze ez a helyzet teljesen fordított volt a Nasdaq indexek április és augusztus közötti öthónapos megtörhetetlen száguldása alatt, amikor a tech-részvények szárnyalása elhomályosított minden más tőkepiaci folyamatot.

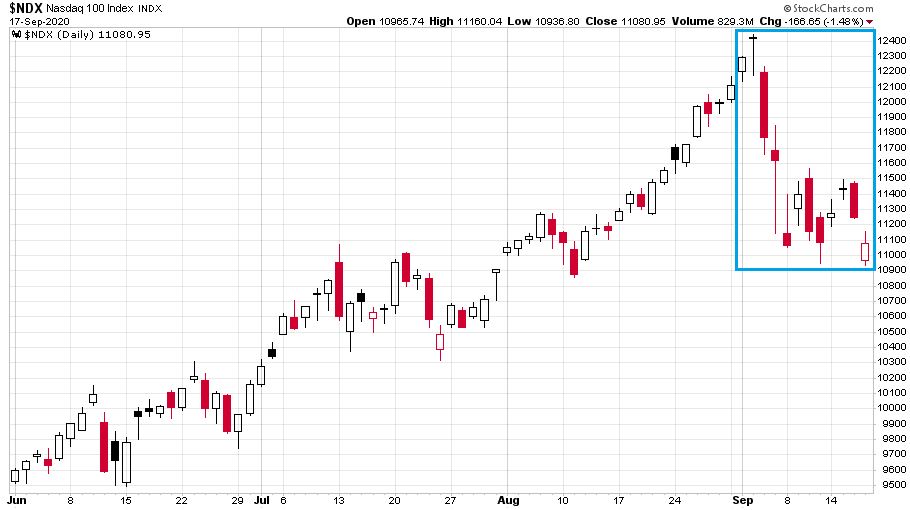

Ritkán látható erős divergencia volt a technológia nyári száguldása és a szeptemberi szinte teljesen önálló heves korrekciója is. Mindkét folyamat jól látható akkor, ha az amerikai Nasdaq-100 technológiai indexet és a német DAX indexet egymás mellé rakjuk az elmúlt három és fél hónapból napi gyertyákkal. Először lássuk a Nasdaq-100 indexet 2020. június 1. és szeptember 17. között:

Megjegyzés: a kék téglalap a szeptemberi 12 kereskedési napot jelöli

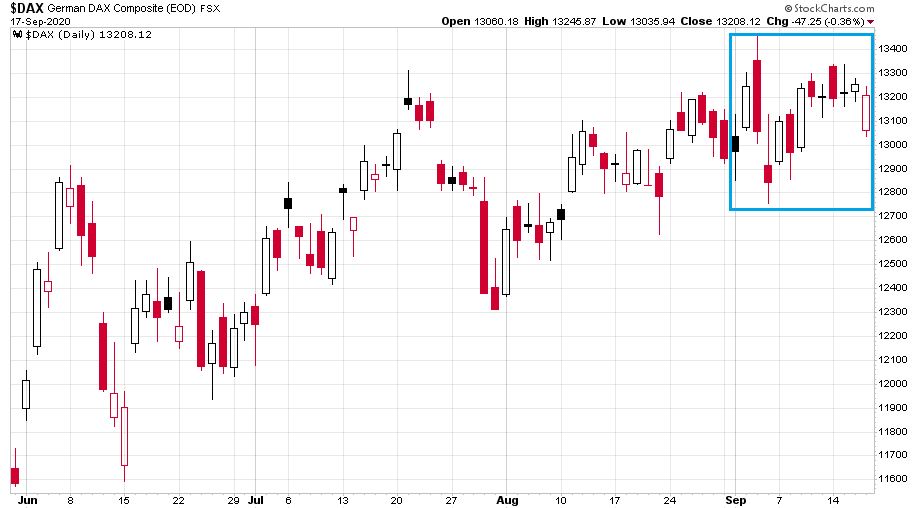

Utána pedig jöjjön az amerikai korrekcióra teljesen rezisztens DAX index 2020. június 1. és szeptember 17. közötti produkciója:

Megjegyzés: a kék téglalap itt is a szeptemberi 12 kereskedési napot jelöli

Őszintén szólva nem tudom, hogy mikor láttam utoljára a német piactól olyat, hogy nulla eséssel mozogjon ki egy S&P 500 indexben is 6-8 százalékos lejtmenetet hozó amerikai korrekciót.

Ha valaki csak az árfolyam grafikonokat figyeli, akkor neki elég pusztán azt nyugtáznia, hogy szeptember elejével egy nagyon szignifikáns változás állt be a részvénypiacokon a kereskedés alapsémáját tekintve. Megtört a technológiai részvények hegymenete, ami heves korrekciót indított el a Nasdaq vezetőiben és érdemben magával rántotta az S&P 500 indexet is. (Ne feledjük, hogy a mostani áresés ellenére is például az Apple és a Microsoft együttesen 12 százalék feletti súllyal vannak benne a vezető amerikai tőzsdeindexben.) Ez a technológiai esés azonban nem terjedt át eddig más szektorokra, sőt látva az első ábráját az írásnak, sok részvény kifejezetten erős szeptembert tudhat eddig maga mögött.

Ha azonban meg szeretnénk magyarázni az imént bemutatott szeptemberi divergenciát, akkor arra létezik (legalább) kétfajta háttérindok. Egy karakteres és egy prózai.

A KARAKTERES MAGYARÁZAT NAGYON EGYSZERŰEN HANGZIK: A RÉSZVÉNYPIAC ELKEZDTE ÁRAZNI A KORONAVÍRUS VILÁGJÁRVÁNY VÉGÉT.

Ez jelenleg nehezen hihető és álomszerű háttéroknak tűnik a világ sok részén, ahol pont most van újra elszabadulóban a járvány. Ám a tőzsdék mindig a jövőt árazzák hónapokkal, sőt sokszor negyedévekkel annak bekövetkezte előtt. Azaz esetünkben nagyjából azt árazzuk, hogy mi fog történni valamikor 2021 első és második negyedévében. Erre az időszakra tekintve pedig többféle olyan kimenetel létezik, ami alapján a gazdasági és társadalmi életre a jelenleginek a töredéke direkt hatást fog gyakorolni a koronavírus.

A vírushelyzet lecsillapításának egyik megoldása lehet maga a védőoltás megjelenése. Már alapvetően pesszimistának tűnik az, aki ezt csak 2021 második felére várja. Védőoltás híján, illetve a vakcina megjelenéséig pedig az látható jelenleg, hogy világszerte nagyon kevés hajlandóság mutatkozik a tavaszi lezárások megismétlésére. Szinte mindenhol a világon igyekeznek egyszerre minél normálisabban működtetni a gazdaságot és megvédeni a lakosságot a fertőzéstől, aminek toronymagas éltanulója a világon jelenleg Németország.

Az elmúlt hónapokban szinte mindenhol a bolygón a technológiai vállalatok óriási ember- és vállalatmentést mutattak be.

Gyerekként sokat videójátékozott, e-kereskedelmi titánt épített

Online snowboard vállalkozásnak indult a dolog, csak annyira jó lett a szoftver mögötte, hogy feleslegessé vált a télisporttal foglalkozni. A legértékesebb kanadai tőzsdei cég története egy német programozózsenihez kapcsolódik.

A digitalizációban vezető cégek óriási fölénybe kerültek a tevékenységüket az interneten lebonyolítani nem tudó, vagy kevésbé tudó versenytársaikkal szemben. Ezt látva a lemaradó vállalatok soha nem látott mértékű digitális fejlesztésbe kezdtek, ami rengeteg új ügyfelet hozott az előtte éveken át eleve briliáns növekedési számokat felmutató vezető technológiai vállalatoknak. Ezen technológiai keresleti sokk jelentékeny fundamentális javulást hozott a digitális világot vezető társaságok részvényeinél. Ez pedig a korábbi szédületes Nasdaq rallyról lemaradó befektetőket is meghozta a részvénypiacra, akik augusztus végére szanaszét tépték szinte az összes technológiai vállalat részvényeit.

A digitális világban és az online jelenlétben a koronavírus világjárvány így 2020 második és harmadik negyedévében egyfajta katalizátorként működött. Világszerte emberek és vállalatok tömkelege hozta előre a technológiai beruházásait. Amennyire jót jelentettek ezek az előrehozott költések a technológiai vállalatok számára idén, olyannyira nagy kérdőjelet jelentenek számukra majd akkor, ha vége lesz a járványnak. Sok befektetőben merül fel a kérdőjel arra vonatkozóan, hogy mi lehet majd akkor a következő katalizátor a technológia világában, pláne a mostani elszabadult árazások mellett. Nagyon jó eséllyel rengeteg technológiai vállalat számára nem hoz majd könnyű hónapokat a járvány végének időszaka.

Ha karakteres okot keresünk a szeptemberi részvénypiaci divergenciára, az valahogy így néz ki. Ha prózai okot, az egyszerű, mint a villámcsapás. Nevezetesen az, hogy

AKKORÁT SZÁGULDOTTAK A TECHNOLÓGIAI RÉSZVÉNYEK, HOGY AZ ÉGBESZÖKŐ ÁRFOLYAMOK MELLETT EGYES PROFESSZIONÁLIS BEFEKTETŐK – AKIK ÓRIÁSI PÉNZEKET KERESTEK AZ IMÉNT VÁZOLT FOLYAMATOKON – ELKEZDTÉK ELTENNI ÉS BEBIZTOSÍTANI NYERESÉGÜK EGY RÉSZÉT.

Ennek hatására pedig a saját súlyuk alatt roppantak egyet a digitális papírok. Mert saját súly az van, méghozzá nem kicsi. Sok kiváló példa hozható erre, lássuk az egyik legjobbat. Az MSCI World Automobiles indexnek 22 tagja van. Az indexkomponens autógyártók a tőzsdén lévő részvényeik közkézhányada alapján kapják meg ebben az autóindexben az indexsúlyukat. (Emiatt például a 31 százalékban a Porsche által és még több kiemelt befektető által jelentékeny mértékben birtokolt Volkswagen súlya jóval kisebb, mintha a teljes piaci kapitalizáció alapján rakták volna össze az autóindexet.)

Az MSCI autóindex összetétele a következőképpen nézett ki az utolsó rendelkezésre álló augusztus 31-i riport szerint:

Leszámítva a Toyotát, a Teslának egymagának nagyobb súlya van az autóindexben, mint a többi 20 autógyártónak együtt. Ez onnan fakad, hogy ekkora lett a közkézhányad alapján elérhető Tesla részvények dollárértéke a többi autógyártóhoz képest. Hogy mekkora az autóindexben szereplő gyártók részvényeinek közkézhányada dollárértékben, arról álljon itt a következő grafikon:

Az augusztus 31-i állapot szerint a tőzsdén elérhető részvények értékét tekintve 368 milliárd dollárnyi Tesla részvény és 140 milliárd dollárnyi Toyota részvény forgott. Az összes többi gyártó (többek között GM, Ford, Daimler, VW, BMW, Honda, Suzuki) elérhető részvényállományának összértéke 328 milliárd dollár volt.

A Teslához hasonlóan az egyes vezető technológiai cégek piaci kapitalizációja óriásira nőtt. Ha egyszerre keresik bennük a kijáratot a befektetők, az a szeptemberben látott szignifikáns árfolyameséshez vezet. Ám, ha nem kívánják a részvénypiacot elhagyni, akkor a lemaradó hagyományos vállalati szektor sok tagjának árfolyama jóval kisebb pénzmozgásra is tud nagyobbat emelkedni. Valahogy így nézhet ki a prózai ok a szeptemberi divergenciára.

(Címlapkép: a félelmet nem ismerő lány (Fearless Girl) szobra New York pénzügyi negyedében, forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.