Amerikai dollár: A temetésemről szóló hírek könnyen tévesnek bizonyulhatnak (egyelőre)

Kevés vonzóbb téma van manapság a jövendőmondók és modern delphoi jósok köreiben, mint az amerikai dollár hamarosan várható összeomlása, kulcsvaluta szerepének elvesztése. Ez a több évtizede újra és újra várt és jövendölt esemény, mely eddig sem következett be és véleményem szerint még sokáig nem is fog bekövetkezni, noha a dollár évtizedes távlatban zajló tartós gyengülését a történelem és a makroökonómia is megindokolja. Még a professzionális elemzők és közgazdászok írásaiban, nyilatkozataiban is gyakran előfordul a téma meglehetősen felszínes, ugyanakkor bombasztikusan izgalmas kezelése. Ráadásul a legtöbb esetben keverednek a rövidtávú (monetáris politika lépései és változásai, költségvetési és fizetési mérleg helyzet, vagy éppen a konjunktúra alakulása) és a hosszú távú, évtizedekben mérhető folyamatok (az USA világhatalmi és - gazdasági helyzetének változása és ennek hatása az amerikai fizetőeszközre és világgazdasági szerepére, értékelésére).

A dollár kulcsvaluta szerepe még sokáig velünk él, noha kihívói régóta a porondon vannak

Én először az utóbbival, vagyis a hosszabb távú kérdésekkel kezdem, és a végén vizsgálom meg a rövidtávú folyamatokat. Bár annyira nyilvánvaló, már-már axiomatikus, hogy az elmúlt évtizedekhez hasonlóan még hosszú évekig a dollár lesz a globális kulcsvaluta, vagyis a nemzetközi kereskedelem, tőkemozgások és nemzetközi tartalékképzésben domináns fizető- és tartalékolási eszköz, hogy érvekért sem kiált, de azért néhányat felhozok a miértjére. A történelem során kulcsvaluta szerepet a világ hatalmi és gazdasági szempontból legerősebb birodalmainak fizetőeszközei, illetve a nemesfémek, elsősorban az arany játszották, a jelenlegi status quo előtt például az angol font 1914-ig. Ezt a szerepet vette át a huszadik század elején az Egyesült Államok és az amerikai dollár először az aranystandard, majd Bretton Woods után az aranydeviza standard keretei között 1973-ig. Nem kérdés, hogy ma a legnagyobb gazdaság és legnagyobb katonai potenciállal bíró és mindezek miatt a világgazdaságban és a nemzetközi politikai folyamatokban legnagyobb erőt képviselő ország az USA.

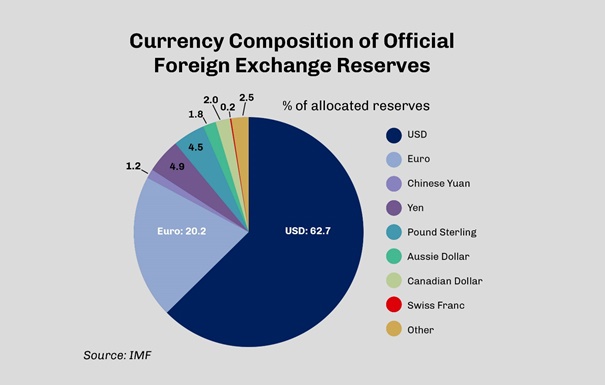

1. ábra: A nemzetközi devizatartalékok szerkezete (Forrás: IMF)

A kulcsvaluta szerep bizonyos mértékig egy nemzetközi konszenzus eredménye, jelesül, hogy a világ országainak és azokban működő gazdasági szereplőknek a többsége ezt elfogadja, és eszerint alakítja nemzetközi tartalékpolitikáját, kereskedelmét, finanszírozási és befektetési döntéseit. Vagyis ez, mint oly sok minden a gazdasági életben a bizalomról szól. Ehhez a bizalomhoz az adott országnak megfelelő hitelességgel és hitelképességgel, hatékonyan és átláthatóan működő és (nem lehet eléggé hangsúlyozni) demokratikus, jogállami alapon álló intézményrendszerrel, megfelelő méretű és jól működő belső áru- és szolgáltatás-, valamint pénz- és tőkepiaccal kell rendelkeznie. Ezeknek a szempontoknak külön-külön, nemhogy együtt, ma egyetlen más ország sem felel meg. A kínai gazdaság, méretét tekintve ugyan lekörözheti az USA-t (vásárlóerő-paritáson számolva már meg is tette, mivel 2018-ban 27 ezer milliárd USD állt szemben 20 ezer milliárddal), de a többi szempontot tekintve még messze van azok teljesítésétől.

Azon hosszan lehet és kell vitatkozni, hogy a kulcsvaluta jelleg áldás vagy átok. Barry Eichengreen és a hozzá hasonlóan gondolkodók rendkívüli privilégiumként (exorbitant privilege) tekintenek a dollár kulcsvaluta szerepére.[1] Mások például Michael Pettis, a pekingi egyetem oktatója ennél árnyaltabban gondolkodnak a dollárról és felhívják a figyelmet a kulcsvaluta szerep hátulütőire is (erről később), bár abban mindkét vonal véleménye megegyezik, hogy a dollár még sokáig élvezni fogja privilegizált vagy éppen átkos szerepét. Ahogy a történelem is produkált olyan helyzetet, amelyben több kulcsvaluta szerepet játszó fizetőeszköz létezett, úgy a dollár vezető szerepe is gyengülhet oly módon, hogy párhuzamosan más fizetőeszközök súlya folyamatosan és jelentősen növekszik a nemzetközi kereskedelmi elszámolásokban, tőkeáramlásban és nemzetközi tartalékképzésben. Ilyenként emlegetik a kínai jüant vagy az eurót. Egyelőre azonban a nemzetközi tartalékok kétharmada dollárban van (l. 1. ábra) és keveset változott annak ellenére, hogy az amerikai gazdaság súlya a világgazdaságon belül jelentősen csökkent az elmúlt évtizedekben.

A kínaiak amerikai adósságportfóliójának likvidálása vagy semleges esemény vagy gazdasági öngyilkosság lenne

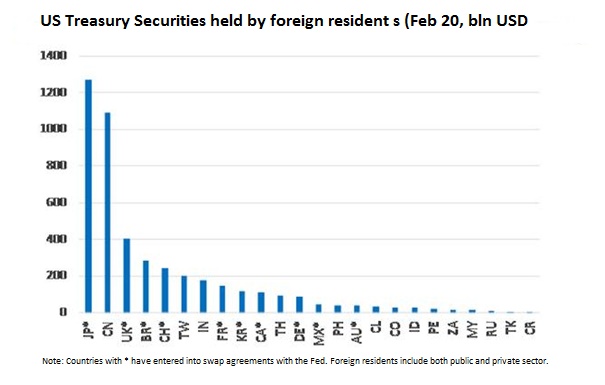

A jelenlegi helyzet egyik legfontosabb tényezője az amerikai-kínai viszony, a (nemcsak) kereskedelmi háború alakulása és mindezek hatása a világgazdaságra, kereskedelemre, tőkemozgásokra. Ennek kapcsán gyakran felmerül (és sajnos nem viccként), hogy Kína mikor fogja bevetni „nukleáris opcióként” az ország nemzetközi tartalékainak nagy részét kitevő amerikai (állam)adósság papírok likvidálását és ezzel úgymond az amerikai kötvénypiac, a dollár és az amerikai gazdaság romba döntését. Ez a kérdés szorosan kapcsolódik mindahhoz, ami a dollár szerepével, értékével kapcsolatban fontos, ezért ezzel néhány sorban külön fogok foglalkozni.

2. ábra: Az amerikai államadósság papírok főbb külföldi tulajdonosai ország bontásban (2020 február, Mrd dollár)

Mindenekelőtt Kína boldogan finanszírozza az Egyesült Államok költségvetését és még boldogabb lenne, ha Trump és a jövő elnökei nem próbálnák korlátozni a kínai tőke Amerikába áramlását, befektetését a vonzó, fejlett technológiájú gazdasági szektorokba. Azért, mert ez a kínai gazdasági növekedés és fejlődés egyik motorja, hiszen az egyenleg másik oldalán a Kínával szemben fennálló hatalmas amerikai kereskedelmi passzívum van. Miért ne akarna Kína a világ legnagyobb piacán értékesíteni és ott befektetni, főleg, ha tudjuk, hogy az amerikai magánfogyasztás nagyjából akkora, mint a teljes kínai gazdaság GDP-je? De gondoljuk tovább, mi lenne, ha a kínai állam és a kínai magánszektor értékesítené amerikai kötvényportfólióját. A fő gond ezzel nem az, ami gyakran elhangzik érvként, hogy akkor mi történne a maradék értékével, hanem az, hogy az milyen (negatív) makroökonómiai hatással járna Kínára nézve és szemben a közfelfogással milyen pozitív (de legalábbis neutrális) hatása lehetne az USA-ra. Több forgatókönyv lehetséges.

Kína az USA-ba irányuló tőkekivitelét más országokba irányíthatná, ahol azok fizetési mérlegének vele szemben történő romlása és az erre adott (kereskedelem) politikai válasz, illetve fejlődő országokban a nagy valószínűséggel bekövetkező tőkevesztés nem lenne túl vonzó. Ebben az esetben a kínai fizetési mérleg csak relációs szerkezetében változna, az amerikai pedig vagy csökkenne, mind a nettó tőkeimportot, mind a folyó fizetési mérleg deficit méretét tekintve, vagy Kína helyét (részben) más országok vennék át. Első esetben vagy az amerikai munkanélküliségnek kellene csökkennie vagy az adósságnak a nettó amerikai megtakarítás növekedésével. Második eset neutrális az amerikai fizetési mérleg és gazdaság szempontjából.

Mi történne, ha Kína nem átirányítaná tőkekivitelét az Egyesült Államokból más országokba, hanem azt csökkentené, és ezáltal csökkenne folyó fizetési mérleg aktívuma is? Ez a nettó kínai megtakarítás csökkenésével és ezzel párhuzamosan a nettó adósság vagy a munkanélküliség növekedésével kellene, hogy járjon. Ez semmiképpen sem a kínai vezetés kedvelt forgatókönyve.

Rendkívüli privilégium vagy átok, avagy mi lesz az amerikai fizetési mérleg hiánnyal és eladósodással

Egy másik érdekes és a kulcsvaluta jövőjét erősen meghatározó kérdés, hogy vajon törvényszerű-e az adott ország tartósan negatív folyó fizetési mérleggel történő működése és nemzetközi adósságának emiatt bekövetkező növekedése, ahogy azt az USA esetében láttuk az elmúlt évtizedekben és várhatóan látni fogjuk a jövőben is. Ez azért nagyon aktuális téma, hiszen az amerikai-kínai viszony és kereskedelmi háború Trump-féle működtetése mögött gazdasági ideológiaként az amerikai kereskedelmi deficiti csökkentése és az amerikai munkahelyek megvédése, növelése áll. Hogy ez mennyire nem így működik, egy korábbi cikkemben vizsgáltam meg.

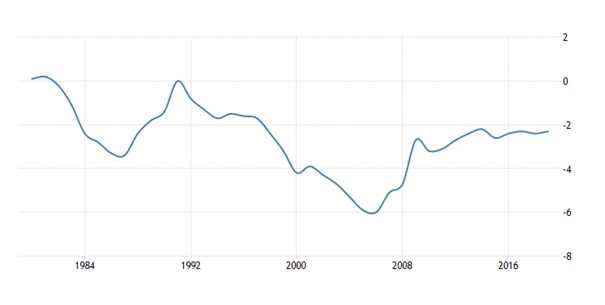

3. ábra: Az amerikai folyó fizetési mérleg hiány a GDP százalékában

Az viszont egy megválaszolandó kérdés, hogy mennyire törvényszerű a folyamatos amerikai fizetési mérleg hiány és ezzel együtt járó nettó külföldi befektetési pozíció romlás. Nos, ha abba gondolunk bele, hogy a legnagyobb, legfejlettebb ország fizetőeszköze a kulcsvaluta, akkor arra következtethetnénk helyesen, hogy nem törvényszerű, mi több egyenesen az ellenkezője logikus, vagyis, hogy ez az ország legyen a legfőbb tőkeexportőr (a hozzá képest tőkehiányosabb, feljövőben lévő gazdaságok irányába) és ezzel párhuzamosan pozitív folyó fizetési mérlege kellene, hogy legyen. Ahhoz, hogy megértsük mégis miért az ellenkezője igaz az USA esetében, el kell fogadnunk (azt a feltételezést), hogy a nemzetközi fizetési mérlegek rendszerének szempontjából nem a kereskedelmet finanszírozó, hanem a nemzetközi befektetéseket megjelenítő pénzmozgásoknak van primátusa, vagyis a nemzetközi tőkeáramlás mozgatja a kereskedelmi mérlegeket és nem fordítva. Ebből kiindulva és mivel a világ legnagyobb, leglikvidebb és leghatékonyabban működő pénz- és tőkepiaca az amerikai (mint láttuk a kulcsvaluta szerep egyik legfontosabb letéteményeseként) nem annyira meglepő, hogy a megtakarítási többletet felhalmozó országok, mint például Kína, meghatározóan az Egyesült Államokba exportálja tőketöbbletét és vele szemben halmoz fel óriási kereskedelmi mérleg aktívumot évről-évre.

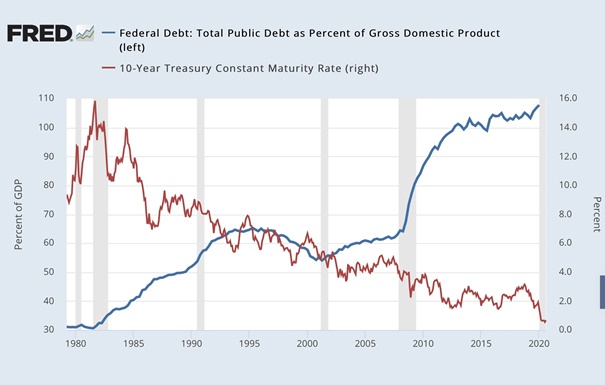

4. ábra: Az amerikai szövetségi adósság a GDP százalékában és a tízéves állampapír hozama

Magyarországon élő közgazdászként régi ismerősként tekintünk az úgynevezett ikerdeficitek jelenségére, vagyis, amikor a költségvetés és a folyó fizetési mérleg is lényeges negatív szaldóval működik, és logikus összefüggés mutatkozik a kettő között. A kérdés csak az, hogy melyik magyarázza a másikat. Nos, miközben Magyarországon főleg a 2000-es években a költségvetés expanziója magyarázta a lakosság gyors eladósodásával együtt a fizetési mérleg és a nemzetközi pozíció drasztikus romlását az amerikai eset inkább fordítva működik, melynek logikája leginkább a fenti, a fizetési mérleg összefüggéseiről szóló részből érthető meg. Magyarul az amerikai folyó fizetési mérleg hiánya mely, mint láttuk az oda irányuló tőkeexport egyenes következménye, nagy valószínűséggel egyben a kiváltó oka és nem pedig okozata az állam- és magánadósság folyamatos növekedésének. Ennek alternatívája a munkanélküliség folyamatos növekedése lenne, amely sem politikai, sem gazdaságpolitikai szempontból nem kívánatosabb forgatókönyv sehol a világon.

Azt tudjuk mi lesz, de addig mi lesz?

A devizaárfolyamok értékelése és elemzése még a makrogazdasági és vállalati elemzésnél is obskurusabb tudomány, magam sem bocsátkozom bele, de a bennem örökké izgő-mozgó kontrariánus berzenkedve figyeli az euró szárnyalását és a dollár vehemens esését az elmúlt hónapokban. Még ha csökkent is, a hozam különbség, de még inkább a pozitív nominális hozam a dollár mellett szól az euróval szemben, ahogy a gazdasági konjunktúra alakulása is (a konszenzus várakozás alapján az EU-ban és az EZ-ban pár százalékponttal nagyobb lehet idén a visszaesés, mint az Egyesült Államokban). Az amerikai fizetési mérleg hiányról feljebb hosszan értekeztem, amit ezen túl érdemes figyelembe venni, hogy az évtizedek óta minden évben fennálló hiány a 2006-os rekord 6 százalék körüli GDP arányos deficitről tavalyig 2,3 százalékra esett vissza. Mindeközben az EZ a 2008-ban indult válságra való reakcióként jelentős fizetési mérleg többletet produkált minden évben 2012-től egészen 2020-ig. Mint láttuk azonban nem a kereskedelmi mérleg a meghatározó, hanem a tőkeáramlások és ez megmagyarázhatja, hogy az EURUSD árfolyam a 0,9 és az 1,6 közötti széles sávban többször végzett jelentős mozgásokat a relatív fizetési mérleg pozíció alakulásának fittyet hányva.

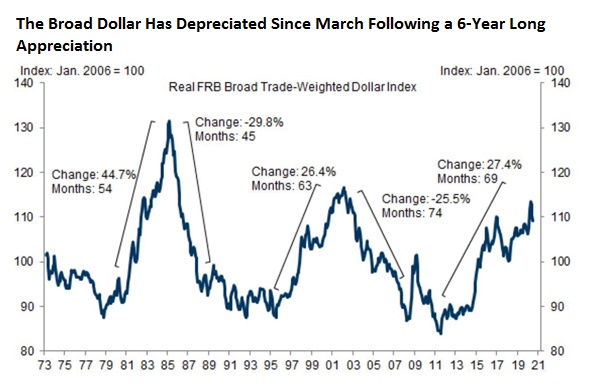

5. ábra: Az elmúlt fél évszázadban a dollár három jelentős emelkedésen és két esésen van túl. Vajon most indul a harmadik? (Forrás: Goldman Sachs)

A költségvetés expanziója is drasztikusabb és gyorsabb volt idén az Egyesült Államokban, mint Európában, ami részben magyarázza a kisebb gazdasági visszaesést idén és a valószínűsíthetően gyorsabb felépülést. Ezzel együtt is természetesen dollár gyengítőként kezeli a piac a növekvő mértékű amerikai államadósságot, még ha annak valós GDP-arányos terhe nem is nőtt lényegileg a csökkenő kamatoknak köszönhetően. Ugyanakkor, ha az infláció ma kevesek által várt erősödése miatt restriktívebbé válik az amerikai monetáris politika még a nagy költségvetési hiány mellett is dollár pozitív lehet, ahogy az történt Paul Volcker idején a nyolcvanas évek elején, vagy Magyarországon a 2000-es években a válságig és 2018-19-ben szintén a dollár vonatkozásában.

A változó amerikai monetáris politika tavasz óta azonban szintén nem a dollár vonzerejét növelte. Az eddigi konkrét cél helyett az átlagos inflációs célkitűzés (average inflation targeting – AIT) rendszere, melyet szerintem a piac már beárazott és a hozamgörbe kontroll (yield curve control – YCC), amely inkább a jövő zenéje, egyértelműen a hosszabb távon is laza monetáris politika letéteményesei. Ilyet legalábbis eddig az EKB háza tájáról nem hallottunk.

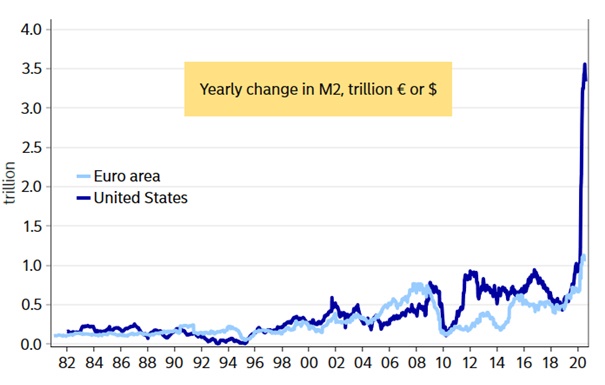

6. ábra: Az amerikai pénzmennyiség növekedése valóban páratlan volt… (forrás: Nordea)

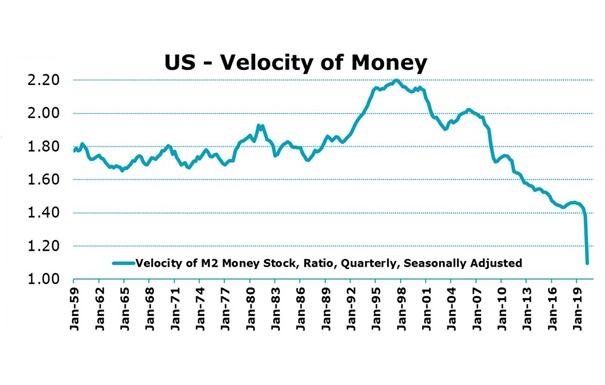

A dollár ellen szól, a Fed idén tavasszal, a világjárvány által okozott gazdasági visszaesésre adott preventív válaszaként a jegybanki mérleg és a szélesebb pénzmennyiség, az EKB hasonló mutatóit jelentősen meghaladó növekedése. Ugyanakkor a magasabb pénzmennyiség (M2) egy drasztikusan (1,4-ről 1,1-re) összeomló pénz forgási sebességgel járt együtt és a kettő szorzata valójában visszaesett és nem nőtt.

Másrészt nem kizárt, hogy az amerikai pénzaggregátumok tavaszi megugrását követő nyári csökkenésével szemben az eurózónában további növekedés valószínűsíthető. Ahogy a Fed drasztikus lépései a dollár ellen hatottak ez a relatív visszarendeződés az eurót gyengítené, amelyen nem segít a pozícionáltság sem. Bár a hírek sem szólnak másról, mint a dollár várható további eséséről és nem emlékszem olyan kommentárra, elemzésre, amely pozitív (rövidtávú) jövőt jósolt volna az amerikai fizetőeszköznek, a határidős és opciós piacokról rendelkezésre álló információk is történelmi mértékű euró longról tanúskodnak, ami nem szokott jót jelenteni.

7. ábra: … de valószínűleg a pénz forgási sebességének összeomlása is (forrás: St. Louis Fed)

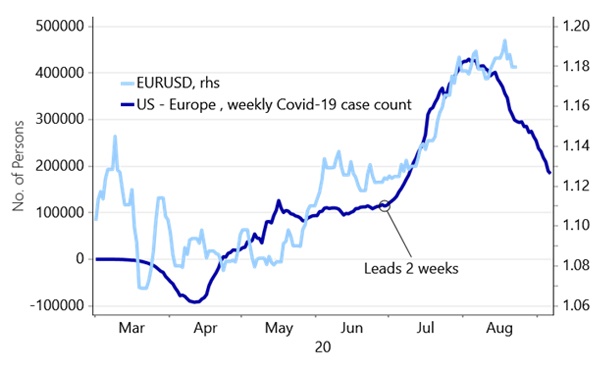

Végül, a járvány alakulása az USA-ban az EZ országaihoz viszonyítva a Fed hatással párhuzamosan gyengítette a dollárt a nyár folyamán. Az egyre maliciózusabb hírek különösen a déli államokban növekvő és az európai országokban csökkenő napi új esetszámról és mortalitásról megágyaztak az euró erősödésének a dollárral szemben. Az utóbbi napokban jól láthatóan megfordult a tendencia, csökkenő esetszámok Amerikában és növekvőek Európában. Kérdés, hogy követi-e az árfolyam (l. 8. ábra).

8. ábra: Fordulópont? A heti új esetszámok különbsége és az EURUSD árfolyam (forrás: Nordea)

[1] Barry Eichengreen: Exorbitant privilege. The rise and fall of the dollar and the future of the international monetary system. (Oxford University Press 2010)

(A cikk először a Portfolio.hu-n jelent meg, 2020. augusztus 28-án.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.