A koronavírus már most életünk második legnagyobb tőzsdei pánikja

A volatilitási index szerint a mostani koronavírus helyzet már nagyobb pánikot és félelmet vált ki a befektetőkből, mint az 1998-as orosz válság vagy a 2001-es terrortámadás. Miközben három hete még az élete csúcsán járt az összes vezető amerikai index. Az elmúlt három évtizedben csak a 2008-2009-es válság okozott nagyobb felfordulást eddig az amerikai piacról nézve a világot. Két elementáris erő feszülhet egymásnak az elkövetkező napokban. Sok évtizedes, kiemelt jelentőségű és megbízható chart sémák vannak a bikák oldalán. A modern érában precedens nélküli természeti eredetű válság és a fertőzés globálissá válása pedig a medvék oldalán.

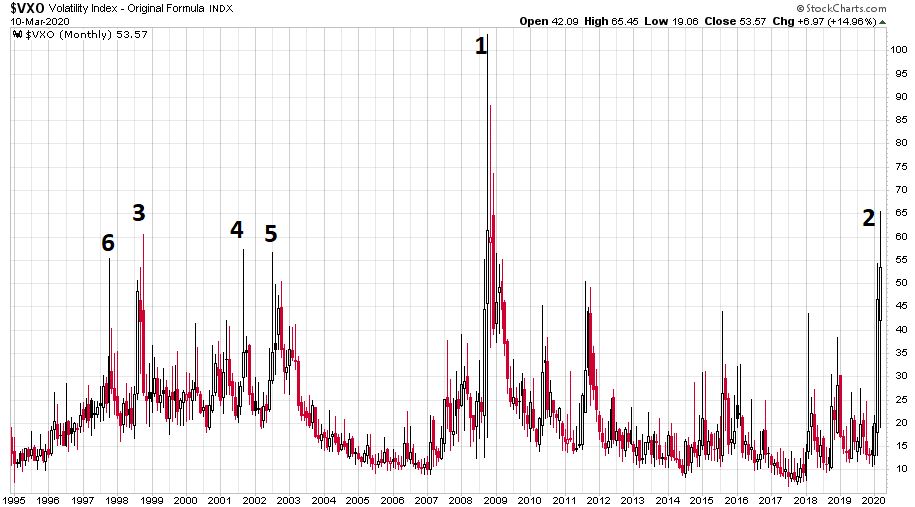

Ha el kívánjuk helyezni a jelenlegi globális koronavírus járvány által kiváltott tőkepiaci turbulenciát az elmúlt negyedszázad tőzsdei sokkjai között, akkor kevés alkalmasabb eszközt láthatunk a befektetői pánikolás fokmérésére, mint az amerikai volatilitási indexet. A volatilitási index az indexopciókba az adott pillanatban a befektetői társadalom által beárazott potenciális jövőbeli árfolyammozgékonyságot mutatja. Minél hevesebb ármozgásokra készülnek fel a piaci szereplők, annál bizonytalanabbak a jövővel kapcsolatban. Minél bizonytalanabbak a befektetők a jövővel kapcsolatban, annál jobban félnek tőle. Ezért a volatilitási index kiváló fokmérője a befektetői félelem aktuális mértékének. Lássuk most havi gyertyákkal ennek a volatilitási indexnek (eredeti formula alapján kalkulált) az alakulását 1995. januárja és 2020. március 10. között:

Az 1995 óta eltelt 25 évben a jelenlegi helyzet mindössze hatodszor emelte az 55-ös érték fölé ezt az indikátort, amivel gyorsan a második legfélelmetesebb amerikai részvénypiaci helyzetté vált már most a koronavírus turbulencia. A vizsgált negyedszázad ezen első hat helyezettjének a sorrendje a következő (az ábrán számokkal jelölve):

- Első helyezett: A 2008-2009-es pénzügyi válság

- Második helyezett: A 2020-as aktuális koronavírus válság

- Harmadik helyezett: Az 1998-as orosz válság

- Negyedik helyezett: A 2001. szeptember 11-i terrortámadás

- Ötödik helyezett: Az ezredfordulós technológiai buborék utáni tőzsdei összeesés 2002 nyári effektív mélypontja által okozott tőzsdei turbulencia

- Hatodik helyezett: Az 1997-es dél-kelet-ázsiai válság

(Kicsit visszább tekintve a tőzsdei történelembe az egész félelmi indikátor toronymagas első helyezettje továbbra is az 1987. október 19-i egynapos 22%-os összeomlás által kiváltott 170-es érték.) Cinikusan és ironikusan megfogalmazva a jelenlegi helyzetet, látható az, hogy mindössze 13 kereskedési nappal a 2020. február 19-én felállított S&P 500 index életpálya csúcsérték után máris illusztris társaságba, sőt annál is dobogóra került a jelenlegi tőkepiaci helyzet és még a dolognak egyáltalán nem látni a végét.

Olyat, hogy mindössze 13 kereskedési nap alatt jusson el a részvénypiac a totális eufóriából a vacogó pánikig még nem igazán láthattunk a modern tőzsdei történelemben. Ha megvizsgáljuk a 2008-2009-es pénzügyi válságot, az 1998-as orosz válságot, a 2001-es terrortámadást, a technológiai buborék utáni 2002-es mélyrepülést, illetve az 1997-es ázsiai válságot, akkor ezek mind egytől egyik társadalmi-gazdasági válságok voltak. Ezekkel szemben a jelenlegi koronavírus válság az eredetét tekintve természeti válság, aminek jelenleg kiszámíthatatlanul súlyos globális és lokális gazdasági és társadalmi következményei lesznek. Ezen okból kifolyólag duplán ismeretlen területre tévedt a tőkepiac az elmúlt hetekben, ami további óvatosságra kell, hogy intsen minden tőkepiaci szereplőt. A két ismeretlen terület a következő:

A koronavírus járvány kitörésekor még javában tartott, sőt teljes erővel tombolt a vezető jegybankok még a 2008-2009-es válságra adott extrém laza monetáris politikája. Szinte a teljes, 2008 óta kifejlesztett unortodox eszköztár működésben volt 2020 elején a maga nulla és negatív kamataival és eszközvásárlásaival. Most az extrém lazaság és a jelentős részben emiatt kialakult eszközár buborékok mellett kell kezelniük a jegybankoknak az újonnan felbukkant válságot. Újabb unortodox válságkezelési módok jöhetnek.

Az elmúlt évtizedekben elementáris ütemben nemzetközivé váló világunk és világrendünk első globális járványhelyzetét látjuk. Semmilyen korábbi tőkepiaci minta nincs egy ilyen világjárvány által megmutatkozó tőzsdei mozgásokra. Nincs precedens. Ez most a precedens.

A modern kor precedens nélküli világjárványa máris olyan tőkepiaci turbulenciákat okoz, amik hasonlóan a kiváltó okhoz szinte precedens nélküliek. A kőolaj ára a pénteki (március 6.) napi csúcs és a hétfői (március 9.) napi mélypont között 41%-ot esett. Az S&P 500 index 13 nap alatt 19,4%-ot esett. Így váltotta fel a teljes eufóriát totális pánik három hét alatt. A jelenlegi turbulenciát kiválóan mutatja az indexcsúcs óta eltelt 14 kereskedési nap százalékos záróár változásainak az alakulása:

A csúcsok óta eltelt 14 napból 11 eső és 3 emelkedő napot láthattunk. A három emelkedő nap 4,6%-os, 4,2%-os és 4,9%-os „szárnyalása” senkit ne tévesszen meg. A részvénypiacra 2009 után érkező befektetők számára írom le, hogy ez a karakterisztika „a medve lábnyoma”. Tréfás állat ugyanis a medve, emiatt az eső medvepiacokon vannak szinte mindig a legnagyobb napi emelkedések.

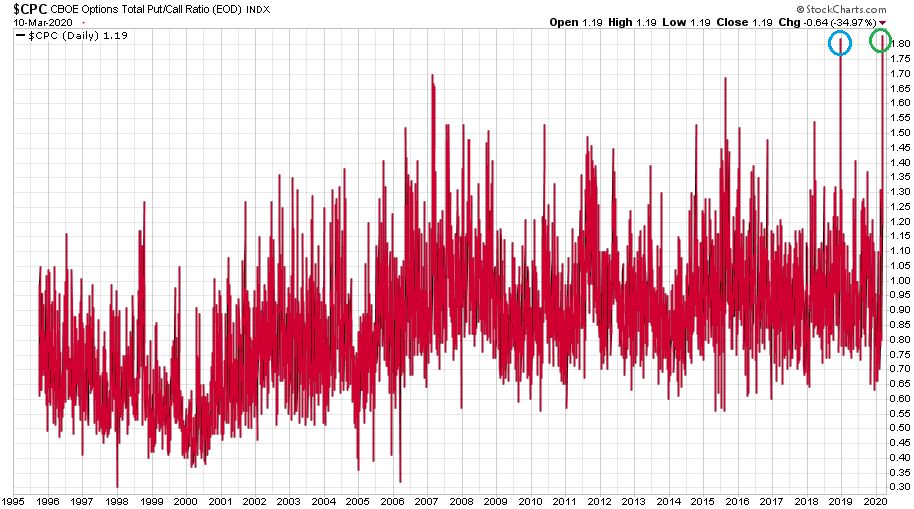

Szemben a volatilitási indexszel, van már olyan félelmi indikátor, amely negyedszázados csúcsra emelkedett az aktuális turbulenciában. Ez pedig az opciós put-call arány hétfői 1,83-as értéke (zöld karika). Az alábbi ábrán a CBOE teljes opciós put-call arányának az alakulását láthatjuk az elmúlt 25 évben:

A hétfői 1,83-as érték azt mutatja, hogy 6 darab vételi opciós kötésre 11 darab eladási opciós kötés jutott. Minél magasabb ez az arány, annál inkább biztosítani szeretnék magukat a befektetők az általuk várt vagy nagyon elképzelhetőnek tartott piaci eséssel szemben. A put-call arány egy kiváló kontraindikátor is egyben. Az extrém félelmet jelzi sokszor, ami gyakran jelöli ki a piac lokális alját. Pontosan így történt ez az előző 2018. decemberi turbulenciában is, amikor a most a múltnak átadott 1,82-es érték (kék karika) 2018. december 20-án állt fel. Két kereskedési nap múlva jött is a totális mélypont, ami az elmúlt évek egyik legkiválóbb vételi alkalma volt, ugyanis egzakt módon a 200 hetes mozgóátlagot tesztelte meg karácsonykor az S&P 500 index.

Az S&P 500 index és a 200 hetes mozgóátlag említésével pedig elérkeztünk legfontosabb kérdésünkhöz, hogy vajon megtartja-e a piacot a jelenlegi helyzetben ez a védőháló?

Az alábbi ábrán az S&P 500 index látható heti gyertyákkal ábrázolva 2014 és 2020 között:

A kék vonal ez a bűvös 200 hetes mozgóátlag, melynek jelenlegi értéke 2.641 pont. Ez jelenleg 8,4%-kal van a tegnapi záróár és 3,4%-kal a hétfői aktuális minimum alatt. A piac jelenlegi sebessége mellett ez pár órányi mozgásra van tőlünk.

Aki nem hisz a 200 hetes mozgóátlag extra kiemelt jelentőségében, annak az alábbi esetek végiggondolását ajánlom:

- Az 1929 és 1933 közötti Nagy Gazdasági Világválság kezdetén, 1929 őszén összeomlott a Dow Jones index és kis híján lefelezett. Utána jött némi nyugalom és az esés felét visszaemelkedte a piac, mielőtt összeomlott volna. Hol volt ez az első fordulat? A 200 hetes mozgóátlagon.

- A Dow Jones index 1987. október 19-én egy nap alatt 22%-ot esett. A legendás összeomlás másnapján honnan fordult a piac? Milliméter pontosan a 200 hetes mozgóátlagról.

- A Nikkei 1990 elején az előző évek hatszorozása után 28%-ot esett, amivel megkezdődött az összeomlása a japán indexnek. Ezt követően ennek az esésnek a 45%-át visszaemelkedte első korrekcióként. Hol volt ez az első fordulat? Kicsivel a 200 hetes mozgóátlag fölött.

- Harminc évvel ezelőtt, 1990 nyarán Irak lerohanta Kuvaitot, ami akkor komoly turbulenciát okozott. A mérhetetlen pesszimizmus mellett hol fordult meg a piac 1990 októberében? Szinte teljesen pontosan a 200 hetes mozgóátlagon. Ezzel vette kezdetét a Nasdaq 1990-es évekbeli évtizedes diadalmenete.

- Ezen diadalmenet 2000 márciusában ért véget. A Nasdaq-100 index 2001 elejére már lefelezett. Honnan jött egy gyors 30%-os emelkedő korrekció a további esés előtt? A 200 hetes mozgóátlagról.

- Az előző 2008-as válság sem egy, a csúcsokról induló azonnali összeeséssel indult. Még a Bear Stearns kvázi csődbemenetelét is túlélte márciusban a piac. Sőt az addigi esés 58%-át le is dolgozta egy emelkedő korrekcióban. Hol állt meg az első esés? Kicsivel a 200 hetes mozgóátlag alatt.

Ezek mind olyan esetek voltak, amikor a piac legfontosabb indexe az élete csúcsáról egy megelőző komoly és sokéves emelkedés után hirtelen esésnek indult. Minden ilyen esetben a 200 hetes mozgóátlag megvétele párhetes vagy sokszor éves, illetve évtizedes távon kiváló döntésnek bizonyult. Pontosan ez volt a helyzet az aktuális bikapiacon is az S&P 500 esetében 2016 elején és 2018 végén is.

A rövidtávon (és több esetben hosszútávon is) jó döntésnek bizonyuló 200 hetes mozgóátlag vételnek minden esetben volt egy igazi pszichológiai nehézsége. Tulajdonképpen eső piacon kellett „elkapni egy hulló kést” nagyon-nagyon nyomasztó és rossz hangulatban. Ha az elkövetkező napokban teszteli meg a bűvös 2.641 pontos szintet az S&P 500 index, akkor ahhoz ez a bizonyos extrém rossz hangulat szinte 100% biztosan garantálva lesz. A tőzsdei kereskedők napi rutinjának új nyitóoldalát (worldometers.info/coronavirus/) megnézve hajnalban egy félelmetes kép fogadott. Az alábbi ábrán kilenc fejlett ország koronavírus fertőzési esetszámainak napi százalékos növekedése látható 2020. március 10-én (zárójelben az aktuális fertőzési esetszám):

Tulajdonképpen tegnap vált világjárvánnyá a koronavírus. Az esetek ezres értéket átlépő számát és 26-43%-os napi szintű növekedési dinamikáját figyelve Franciaország, Spanyolország, Németország és az Egyesült Államok pontosan ugyanabban a helyzetben van most, mint amilyen helyzetben az immár lezárt Olaszország volt 9-11 napja…

A tőzsdéken a gigászi csata az optimisták és a pesszimisták között folytatódni fog. Két elementáris erő csap össze egymással. A koronavírus világjárvánnyá válása a medvék oldalán, illetve a 200 hetes mozgóátlag vasbeton szintje a bikák oldalán.

A TRADER CAN DO THREE THINGS, BUY OR SELL OR DO NOTHING.

Egyik kedves kollégám kapta Londonban még valamikor 1998-ban ezt a tanácsot egy tapasztalt kereskedési vezetőtől. Látva a mostani megaturbulenciát, a „do nothing” nem tűnik rossz lehetőségnek a következő hetekre.

(A cikk először a Pénzcentrumon jelent meg, 2020.03.11-én. Címlapkép: Spencer Platt/Staff/Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.