Elmegy-e 3800 pontig a következő hónapokban az S&P 500 index?

A második világháború óta nyolcadszor emelkedett az év első tíz hónapjában több, mint 20%-kal az S&P 500 index. Sajátrészvényvásárlások mellett alulsúlyozott intézmények, elmaradó rossz hírek és a FED sunnyogó pénzpumpája katalizálják az amerikai piacot hetek óta. Vajon lesz-e begyorsuló emelkedés a jelenlegi részvénypiaci kitörésből? Érvek és ellenérvek.

Az S&P 500 index a 2019-es év január elejétől október végéig tartó első tíz hónapjában 21,2%-ot emelkedett. Az index október utolsó hetében élete csúcsára tört a nyári többhónapos – addigi emelkedését követő – konszolidációjából. A második világháború óta eltelt több mint hét évtized alatt összesen hét olyan alkalom volt, amikor a vezető amerikai tőzsdeindex október végén 20%-ot meghaladó nyereséget mutatott. Ezekben az években mind a hét alkalommal pluszban zárta a piac a novembert és decembert magában foglaló két hónapot (is), ahogyan azt az alábbi ábra mutatja:

Ahogyan az ábrán az jól látható, ez a hét év kimagasló hozamokat biztosított az amerikai részvények emelkedésében bízó befektetőknek. Apró játék a számokkal, de ha idén is ezen kiemelt évek november-decemberi átlagos hozamát (6,2%) hozza az S&P 500 index, akkor 3.226 pontos decemberi záróár állhat elő. Ha a kiemelt évek éves átlagos hozamát (33,8%) érné el a tőzsdei indikátor, az 3.354 pontos 2019-es záróárat jelentene. Az utolsó három „szuperévben” (1995-1996, 1997-1998 és 2013-2014) ráadásul a következő év első felében is masszív emelkedéssel folytatódott a részvénypiaci rally.

Ahogyan az október az amerikai részvénypiacok leghevesebb mozgásait és gyakran a legdurvább összeomlásait hozó (elég csak 1929-re, 1987-re vagy 2008-ra gondolnunk) hónapja, úgy „tiszta levegő esetén”

A NOVEMBERTŐL JANUÁRIG TARTÓ HÁROMHÓNAPOS CIKLUSOK GYAKRAN BIZTOSÍTANAK ELEMENTÁRIS NYERESÉGEKET A BEFEKTETŐKNEK.

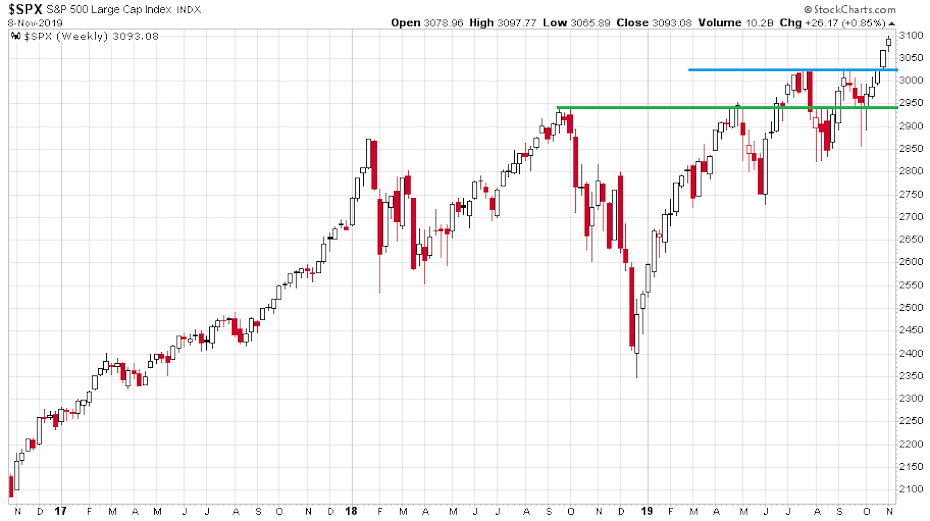

A „tiszta levegő” esetünkben azt jelenti, hogy a részvényindexek elhagyják a korábbi sávjukat és többéves csúcsra vagy életük csúcsára mennek október végén vagy november elején. Ránézve az S&P 500 index elmúlt három évére (ami esetünkben pontosan a Trump-éra) látható, hogy jelenleg pontosan ez a helyzet (S&P 500, heti gyertyák, 2016. november – 2019. november):

Az index két komoly szintet hagyott a maga háta mögött októberben:

- Az egyik a 2.940-2.950 pontnál lévő 2018. szeptemberi és 2019. május eleji csúcsok által kijelölt szint (zöld vonal).

- A másik pedig a 2019. nyarán többször sikertelenült tesztelt 3.020 pontos érték (kék vonal).

Ezt a második szintet is elhagyva tört ki tehát az S&P 500 index a szezonálisan legjobb időszak előtt, szigorúan a grafikonokat nézve indulhat hát az újabb csúcstámadás az előttünk álló november-januári részvénypiaci időjárási ablakban.

A tőzsde motorjai, aminek hatására az S&P 500 index szárnnyal

A jelenlegi amerikai részvénypiacon az indexek felfelé történő kitörése több tényező együttes hatásának köszönhető. Az egyik legfontosabb faktor az amerikai vállalati szektor hosszú évek óta tartó masszív sajátrészvény vásárlása, ami kiszívta az eladásra szánt részvények tetemes többségét a piacról. Ennek köszönhetően rengeteg intézményi szereplő vált alulsúlyozottá a börzén, akik érezve a lemaradásuk esélyét a következő emelkedési hullámról csak magasabb áron találnak eladó papírokat. Alacsony forgalmú és lassú, de érdemi korrekció nélkül zajló emelkedés zajlik immár hetek óta.

Annyi saját részvényt vesznek az amerikai cégek, amennyit csak tudnak

Miközben a nyugdíjalapok, a részvényalapok és az egyéni befektetők az oldalvonalak mellett állnak vagy eladnak, addig az amerikai vállalatok gigantikus mennyiségben veszik vissza a saját részvényeiket – ez a magyarázat arra, hogy a részvényalapokból történő pénzkivonás ellenére száguldanak az árfolyamok.

Másik fontos faktorként említhetjük az október második felét érintő hírek nem negatív voltát. Nem romlott a helyzet az amerikai-kínai kereskedelmi háború frontján, nem lettek olyan rosszak a gyorsjelentések, mint egyes várakozások. Nem történt meg a no-deal brexit. Érdemi rossz hírek nélkül pedig nincs már, aki eladjon, ezért a vevők húzzák felfelé az árakat.

Kész: nincsenek eladók az amerikai tőzsdén

No news = good news. Ha nincs hír, akkor alacsony forgalommal emelkednek szépen lassan az amerikai börzék köszönhetően az alulsúlyozott intézményi befektetőknek. Jó hírekre pedig igazi vihar tombol „Shortosfalván”, ahogy azt a Tesla részvényekben láthattuk csütörtökön és pénteken.

A harmadik – és talán legfontosabb – tényező pedig az, hogy a FED újra mennyiségei lazításba kezdett, azaz pénzt pumpál a tőkepiacokra. A 2019. augusztus végi 3.760 milliárd dolláros mérlegfőösszeg tíz hét alatt 280 milliárd dollárral nőtt (!!!) 4.040 milliárd dollárra. Ez havi 112 milliárd dollár, erősebb ütem, mint amilyen a 2013-as év QE3 programját jellemezte. Kicsit szórakoztató látni az amerikai monetáris döntéshozók mismásolását erről a dologról, amit nevezhetünk kvázi-QE-nek, vagy sunyi-QE-nek. Szemlesütve, kezüket tördelve nyilatkoznak a most folyó pénzpumpáról, olyanok, mint akik szégyellik egy kicsit magukat miatta. Mint amikor egy edző újra doppinggal tömi sportolóját, hiszen a versenyzőtársak is ezt csinálják.

JÓ SZEZONALITÁS, ALULSÚLYOZOTT ÉS LEMARADÓ INTÉZMÉNYEK, MÁR HÁROMSZOR „BECSSZÓRA EZ VOLT AZ UTOLSÓ” KAMATVÁGÁST VÉGREHAJTÓ ÉS HAVI 100+ MILLIÁRD DOLLÁRT A PÉNZÜGYI RENDSZERBE INJEKCIÓZÓ FED

– tulajdonképpen minden adott ahhoz, hogy a következő 4-5 hónapban 15-20-25%-ot emelkedjen az S&P 500 index.

Mesél a múlt – Emelkedések az S&P 500 indexben

Sok tekintetben hasonló helyzetből jött érdemi emelkedés 1997 és 1998 fordulóján és 2017 és 2018 fordulóján az S&P 500 indexben. A leghíresebb hasonló kitörés 1999 és 2000 fordulóján történt a technológiai indexekben. Erről egy éve már részletesen írtam.

Mesél a múlt – A Nasdaq 1998 vége és 2000 eleje közötti tündöklése

Húsz évvel ezelőtt kezdődött a gazdaságtörténelem egyik legnagyobb buborékja, a dotcomlufi kialakulása. Kétrészes írásban mutatjuk be a példátlan, ám a mai helyzetben különösen tanulságos szárnyalást, majd a sokakat magá alá temető bukást.

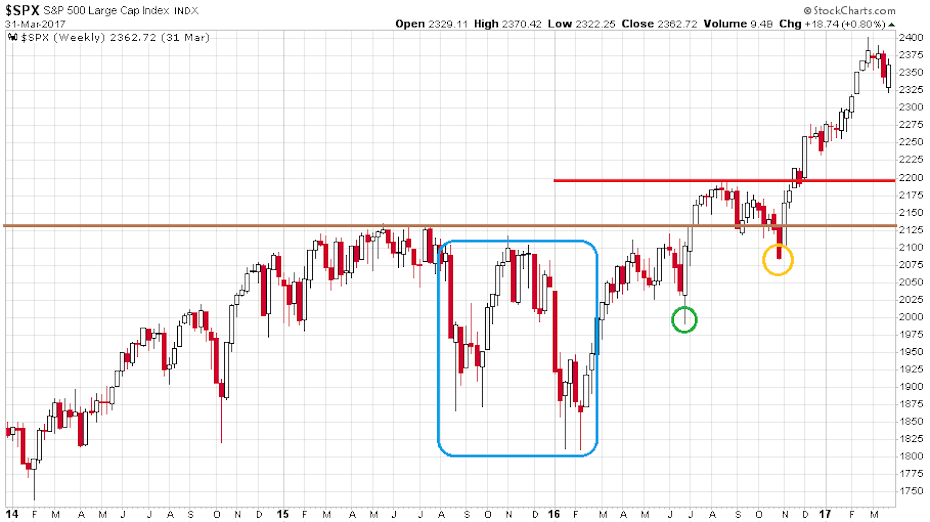

A negyedik hasonló eset rengeteg hasonlóságot mutat a mostani helyzettel. Az S&P 500 index 2014. januárja és 2017. márciusa között heti gyertyákkal az alábbi grafikont rajzolta le:

Az index 2015 nyarán többször tesztelte a 2.130-2.140 pontos szintet (barna vonal). Ezt követően egy augusztus végi flash-crash és egy évvégi-januári beleadási hullám jött (kék téglalap). A 2016-os évet szinte végig emelkedéssel töltötte a tőzsdeindikátor, nyáron a korábbi csúcs felett 2,5%-kal (2.190 pontnál, piros vonal) képződött ellenállása. Két gyors beszakadás volt a brexit (zöld karika) és a Trump megválasztásával kapcsolatos félelmek (sárga karika) miatt. November közepén új csúcsra tört az index, majd három és fél hónapon át töretlenül emelkedett. Idén nyáron ugyanúgy 2,5%-kal a 2018. szeptemberi és 2019. május eleji szint felett volt az ellenállás. Volt nagy beleadás is az indexekbe 2018 negyedik negyedévében. Idén pedig voltak kisebb eladói hullámok, csak most jellemzően a kereskedelmi háborús hírekre. És ki is tört az index a nyári szintek fölé.

„BÁRMIRE TEKINTS ÚGY, HOGY AZ MÁR MEGTÖRTÉNT VALAMIKOR A TŐZSDETÖRTÉNELEMBEN. FIGYELD MEG, HOGY MI TÖRTÉNT AZT KÖVETŐEN.”

Így hangzik Paul Tudor Jones egyik kereskedési szabálya.

Paul Tudor Jones 20 szabálya a tőzsdei kereskedésről

Kövesd a trendeket, ne játszd a macsót. Ne a pénzcsinálásra fókuszálj, hanem annak a védelmére, amid van. Az 1987-es tőzsdekrachot előre megjósló, milliárdos befektetési guru Paul Tudor Jones egyszerű szabályai a pénzen túl nyugalmat is biztosíthatnak a tőzsdézőknek.

A 3800 pont sem lenne meglepetés az S&P 500 indexben

Eddig nem tettünk mást csak megvizsgáltuk azt, hogy amikor a múltban hasonló mintázata volt az S&P 500 index grafikonjának és kereskedési menetének, akkor mi történt. A tanulság számunkra az, hogy a múltban a hasonló helyzetekből igen gyakran jött pár hónap alatt további 15-20%-nyi emelkedés, ami jellemzően érdemi korrekció nélkül zajlott le. A 2019. novembere és 2020. februárja közötti saját kereskedési „gameplan”-be három dolgot érdemes ez alapján bejegyeznünk:

- „Ne próbáld meg elkapni a hulló kést és ne állj be a gyorsvonat elé!” – mondja a régi tőzsdei bölcselet. Azaz egy hevesen zuhanó piacon ne álljunk be vásárolni, illetve egy érdemi korrekció nélküli piacon ne álljunk be eladni vagy shortolni. Esetünkben ez azt jelenti, hogy ne próbáljuk meg kitalálni azt, hogy hol van a piac teteje. Az S&P 500 esetében lehet, hogy már meg is volt november 7-én 3.098 ponton, de az is lehet, hogy jövő márciusban 3.800 pont fölött lesz az index.

- Ne próbálkozzunk az index shortolásával, illetve nagyobb short pozíciók felépítésével mindaddig, amíg az S&P 500 index be nem esik az 50 napos mozgóátlaga alá. Ez a szint jelenleg 2.991 ponton van, ami 3,4%-kal alacsonyabba pénteki záróárnál.

- Ne lepődjünk meg azon, ha 2020. márciusában 3.600, 3.700 vagy akár 3.800 pont feletti értéken látjuk a vezető amerikai tőzsdeindexet.

Már csak azért se lepődjünk egy esetleges 3.800 pontos S&P 500 esetén, mert az elmúlt 100 év két legnagyobb tőzsdei emelkedését és az ezeket követő összeomlást megvizsgálva érdekes számokat találhatunk az ”évkönyvekben”:

- A Dow Jones index az 1929 és 1933 közötti Nagy Gazdasági Világválságot megelőző időszakban 1921 és 1929 között 63 pontról 381 pontra emelkedett. (Utána 41 pontig zuhant.)

- A japán Nikkei tőzsdeindex 1982 és 1989 vége között 6.864 pontról 38.951 pontig szárnyalt. (Ezt követően 19 évnyi (!) esés után érkezett meg a 2008-as 7.000 pontos mélypontjára.)

- Az S&P 500 index 2009. márciusában 667 pontos mélypontról indult meg a mostani 3.000 pont feletti szintekre.

Számszakilag az előző két részvénypiaci mániában a 6,5 egységről 38-39 egységig történő emelkedést láthattuk. Ez az S&P 500 esetében 3.800 pont feletti csúcsot jelentene. Azért is érdemes az 1929-es amerikai és az 1989-es japán részvénypiacot példaként említenünk a mostani helyzetben, mert mindkét esetben drámai összeomlás követte a sokéves emelkedést. De előtte még utoljára „megfuttatták” a bikákat. Most is nagyon el tudom képzelni azt, hogy egy lassan tizenegy éve tartó emelkedés utolsó hónapjai állnak előttünk.

Garancia a következő öt percre sincs, azaz bármi történhet az amerikai piacon

A tőzsdei világban semmilyen garancia nincs nemhogy az előttünk álló hónapokra, hanem a következő öt percre sem. Éppen ezért amennyiben elsőszámú lehetséges opciónak tekintjük az S&P 500 index néhány hónap alatt bekövetkező 15-20%-os emelkedését, akkor kell tennünk egy vizsgálatot a kockázatok és mellékhatások tekintetében.

„Minden nap azt feltételezem, hogy minden pozícióm rossz. Mindig tudom a kockázati pontokat és az oda állított stopjaimat. Ezáltal számszerűsíteni tudom a maximális veszteségemet.”

Így szól Paul Tudor Jones egyik kereskedési szabálya. Rengeteg érv szól amellett, hogy az S&P 500 index most egy olyan kitörést csinál, ami komoly emelkedéssel jár majd, ám legalább ennyi érv szól amellett is, hogy egy fals, hamarosan behaló emelkedési kísérletet csinál most az amerikai részvénypiac. Amerikai-kínai kereskedelmi háború, egyenlőtlenségi problémák miatt felbukkanó szocializmus-kommunizmus az Egyesült Államokban, növekvő eladósodás, gazdasági lassulás, geopolitikai feszültségek ésatöbbi.

RENGETEG HELYRŐL JÖHET CSAPÁS A RÉSZVÉNYPIACRA,

én most mégsem ezeket vizsgálnám meg, hanem a befektetői szentiment megváltozását és az indexalakulásban még nem látható romló technikai képet.

Bikák vs. medvék

Az AAII szentiment felmérésben megkérdezettek világképe igazi hullámvasutat mutat augusztus eleje óta. A megkérdezett többezer fő az adott héten arról nyilatkozik, hogy felfelé vagy lefelé látja-e a piacot a következő hat hónapra. Az optimisták, bikák arányának historikus átlaga 38%, míg a pesszimisták, medvék arányának történelmi átlaga 30,5%. Az elmúlt 15 felmérésben az alábbi módon alakult ez a szentiment (bikák zöld, medvék piros színnel, forrás: AAII):

Október elején alig voltak bikák rengeteg medve mellett, ami jó kontraindikátorként 8%-ot lökött felfelé az S&P 500 indexen. Mostanra azonban teljesen fordulni látszik ez az arány. Mivel a befektetők sokszor pozícióból beszélnek, ez jelentékeny felfelé történő pozícionálódásról tanúskodik.

Részvénypiaci kész átverés show: ha bikát várnak, jön a medve

Miért kell vigyázni velük, és miért mégis jó (kontra)indikátorok a tőzsdei hangulatjelentések? A befektetők pozícióból beszélnek: amikor mindenki optimista, már nincs szinte nincs, aki még vásárolna. Az egyik legrégebbi szentimentfelmérés történetéből szemezgetve látható az is, hogy a legpesszimistább pillanatok a legnagyobb emelkedések kezdetét is jelezték.

21 hónapja nem látott optimizmus

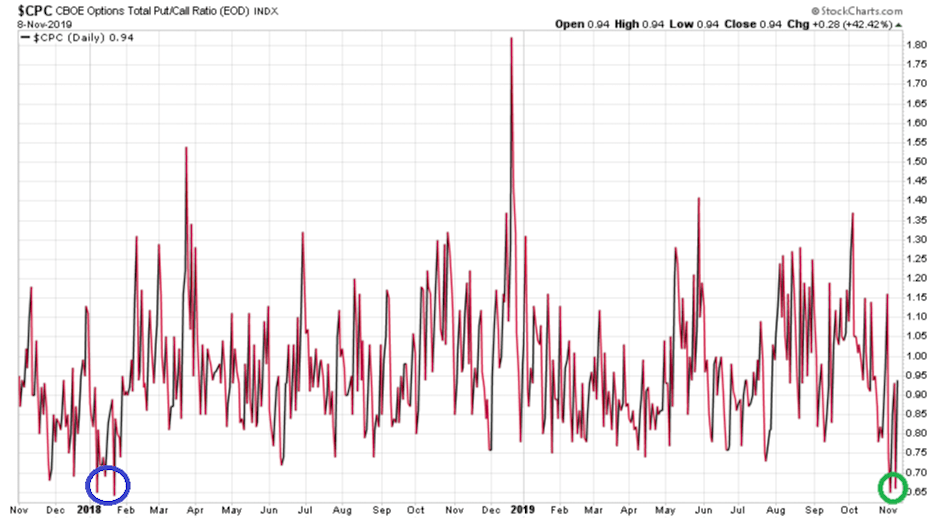

A másik egyre optimistábbá váló szentimentet tükröző produkció az opciós piacról érkezett a héten. A CBOE put/call aránya látható az alábbi ábrán az elmúlt két évből:

Ez egységnyi vételi opciós forgalomra mutatja az eladási opciós forgalmat. Minél kisebb az arány, annál kevésbé vásárolnak a befektetők a piac esésével szemben védelmet nyújtó eladási opciókat, azaz annál optimistábbak. Az elmúlt két évben négyszer volt ez az arány 0,67 alatt. A múlt héten hétfőn és csütörtökön (zöld karika), illetve 2018. január 8-án és 2018. január 23-án (kék karika). A múlt héten tehát két napon is 21 hónapja nem látott optimizmus hatotta át a részvényopciós piacot. A 2018-as esetben január végén és február elején heves 13%-os esés jött erre a fajta optimizmusra a részvénypiacon.

Kevés, de nagy súlyú papír hajtja fel az indexeket

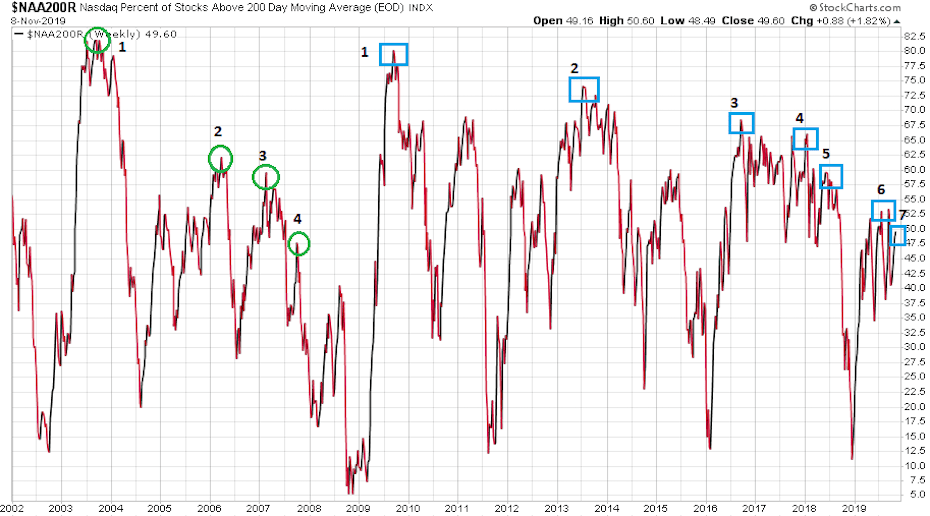

Végül, de nem utolsósorban álljon itt az egyik legkifejezőbb grafikon arról, hogy milyen ütemben szűkül az emelkedésben résztvevő papírok aránya, amióta a lassan tizenegy éves bikapiac tart. Az alábbi ábra azt mutatja meg, hogy a Nasdaq platformján forgó részvények hány százaléka tartózkodott az adott heti zárásban a saját 200 napos mozgóátlaga fölött 2002 januárja és napjaink között:

A 200 napos mozgóátlag az elmúlt nagyjából kilenc és fél hónap átlagára. Ha felette van az ár, akkor az elmúlt 9-10 hónap átlagos vevője nyerőben van, ha alatta van az ár akkor az átlagos vevő bukóban van. Középhosszú időtávon ezért a 200 napos mozgóátlag kiváló indikátor arra, hogy bika papírról vagy medve papírról van szó. Ami az ábrán látható, hogy a kékkel jelölt 2010 és 2019 közötti hét téglalap esetében mindig új éves vagy élete csúcsára ment a Nasdaq Composite tőzsdeindex, miközben az indexkomponens papírok egyre kisebb százaléka tud részt venni az emelkedésben. Míg 2010-ben a Nasdaq részvényeinek a 80%-a, 2013-ban a 74%-a, de még a 2018-as csúcsokon is 60-66%-a állt a saját 200 napos mozgóátlaga felett, addig a múlt héten már az indexcsúcsok ellenére kevesebb mint a részvények felét (49,6%) lehetett a 200 napos átlag alapján bikának minősíteni.

KEVÉSSZÁMÚ NAGYSÚLYÚ PAPÍR (PÉLDÁUL: APPLE ÉS MICROSOFT) HAJTJA FEL AZ INDEXEKET, AMI GYAKRAN AZ EMELKEDÉS LEGVÉGÉT JELENTI.

Kísértetiesen hasonló volt a helyzet a 2003 és 2007 közötti emelkedő ciklusban (négy számozott zöld karika).

Konklúzió

Egy lassan tizenegy éve tartó bikapiac közeleg a végéhez az amerikai tőzsdéken. A sokezer milliárd dolláros kérdés csak az, hogy látjuk-e a ciklus végén az oly gyakran bekövetkező begyorsuló emelkedést vagy sem. Ha látjuk, akkor az a csillagászat szupernova robbanásához lesz hasonló, egy látványos jelenség, ami a csillag, esetünkben a szupersztár bikapiac életének a végét jelenti majd. Ha nem látjuk, akkor egy óriási tetőzés végének a fals kitörése a mostani. Mindkét esetben izgalmas hónapok előtt állunk.

(Címlapkép: Gerd Altmann képe a Pixabay -en.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.