Ha az UBER letarolja a tőzsdét, a világ megérett a pusztulásra

Nincs nyereségük, és nem is látszik hogyan lenne a közeljövőben, cserébe rengeteg szabályozóval és adóhatósággal vesztek össze, miközben nem hivatalos munkavállalóik miatt is egyre több jogi ügyük van. Az eddigi befeketetők kiszállnának – ha lecsupaszítjuk, így összegezhető mire szedne össze közel száz milliárd dollárt az UBER az évek óta legnagyobb tőzsdei tranzakcióval.

Utoljára a Snapchat IPO-nál volt az az érzésem, hogy a piac megérett a pusztulásra, ha az árfolyam tartósan emelkedni tud. A Snapchat tőzsdei sikere mondjuk kevesebb, mint egy hétig tartott, és azóta legalább 50 százalékkal van a kibocsátási ár alatt az árfolyam, miközben az S&P több mint 22 százalékot emelkedett.

Az UBER tranzakciójának közeledtével hasonló érzések merülhetnek fel. Bár tény, hogy a Snapchat-hez képest az UBER üzleti modellje életképesebb, de nyereséget nem termel.

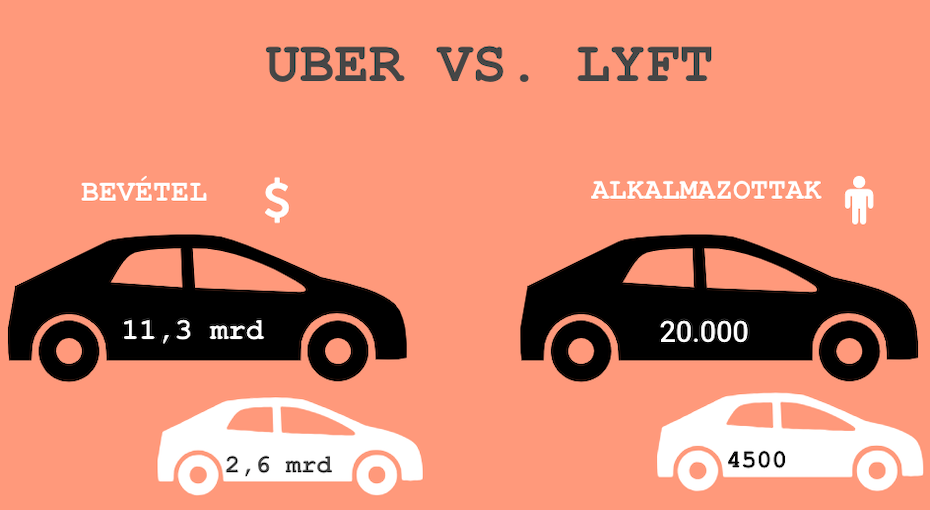

Az olyan innovatív alkalmazások mint a Netflix, UBER vagy a Spotify rendkívüli áttörést hoznak a felhasználók mindennapjaiba, de ha befektetői szemmel nézzük őket, már nagyon különböző az életképességük megítélése, és így bizony felfoghatatlan, hogy az UBER vízióját a piac 100 milliárd dollárra értékeli. Márpedig ha ilyen áron sikerül tranzaktálni akkor az UBER biztosan az idei év legnagyobb tőzsdei kibocsátása lesz, de igazából ilyen méretű tranzakció 2014 óta nem volt. (A Wall Street Journal pénteken írta meg, hogy a cég a 80-90 milliárd dolláros sávba mérsékelte a részvények tőzsdei bevezetésével várható értékeltségét, forrásaik szerint részben a konkurens Lyft néhány héttel ezelőtti IPO-jának tapasztalatai alapján: a sikeres bevezetés óta a részvény szenved.)

Gyorsasági verseny a tőzsdéig: a Lyft, az Uber és a háttérben kaszáló japánok

Az utolsó, egyre magasabb értékeltséget tükröző várakozásokat is felülírta az Uber-konkurens Lyft tőzsdei bevezetése. A tranzakció sikere az Uber árát is feljebb nyomhatja, közben mindkét cég növekedésével az iparágba tőkeinjekciókkal korán beszálló japán Rakuten részvényesei is sokat nyernek.

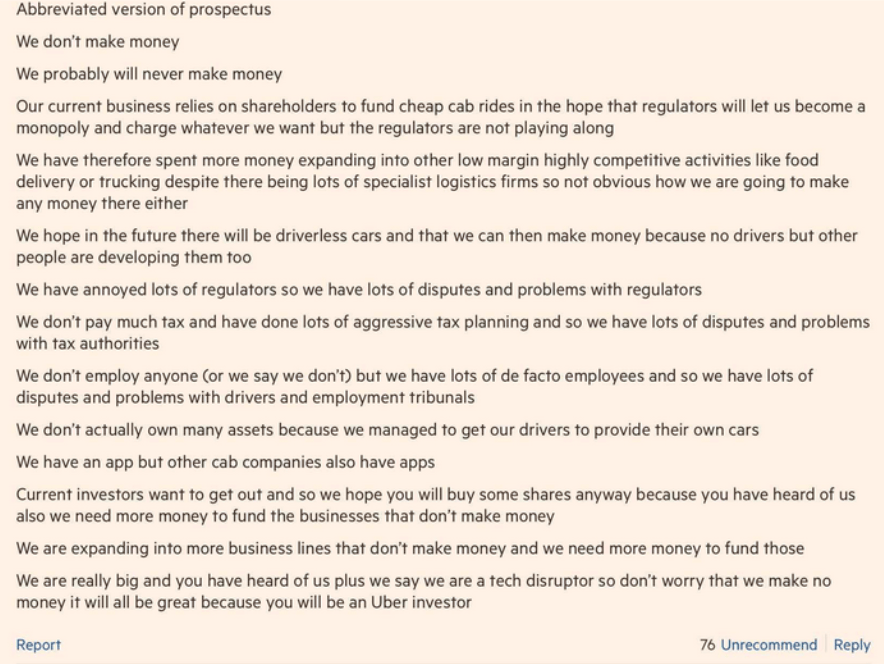

Az UBER a napokban tette publikussá a vállalat pénzügyi kimutatását az IPO-hoz készült prospektusban, ennek lényegét a Financial Times egyik tapasztalt olvasója foglalta össze briliánsan – nem tudnék vitatkozni vele. (A komment teljes fordítása az utolsó bekezdésben olvasható.)

Az összefoglalás tömören rávilágít, hogy a vállalat nem termel nyereséget, és valószínűleg soha nem is fog. Magyarul addig, amíg az önvezető autók tömegesen nem cikáznak az utakon, a vállalat alaptevékenysége égetni fogja a tőkét. (Az önvezető autók elterjedésének amúgy sokkal több jogi és etikai akadálya van, mint műszaki, bár a technikai sem teljesen kiforrott.) Eközben a szabályozó hatóságok és a versenytársak egyre nagyobb nyomást helyeznek a vállalatra, és már minden magára valamit is adó taxi társaságnak van saját applikációja – még Magyarországon is. Így kérdéses meddig tudja tartani az UBER a növekedési ütemét. Ha ez egyszer elmarad a várakozásoktól, a vállalat könnyen a Snapchat sorsára juthat. A nagy IPO-k jól előre jelezték a piac csúcsát a múltban, lehet, hogy már csak egy UBER IPO kell a pusztuláshoz?

Az UBER ajánlata röviden, az FT kommentelőjének „fordításában”

- Nincs nyereségünk.

- Valószínűleg soha nem is lesz nyereségünk.

- Az üzleti modellünk lényege, hogy részvényeseink finanszírozzanak egy olcsó taxiszolgáltatást abban a reményben, hogy a szabályozó hatóságok hagyni fogják, hogy monopolhelyzetbe kerüljünk és így bármennyit elkérhessünk egy fuvarért, de a szabályozó hatóságok nem akarnak együttműködni.

- Ezért sok pénz költöttünk arra, hogy beszálljunk olyan alacsony megtérüléssel, de jelentős konkurenciával működő piacokra, mint az ételkiszállítás és fuvarozás, de egyelőre nem világos, hogyan lehetnénk nyereségesek az ezen területekre specializálódott logisztikai cégek mellett.

- Reméljük, hogy a jövőben önvezető autók lesznek, és akkor – sofőrök nélkül – nyereségesek lehetünk, de önvezető autókat mások is fejlesztenek.

- Felmérgesítettünk egy csomó szabályozó hatóságot, ezért sok vitánk és problémánk van velük.

- Nem nagyon fizetünk adót, de meg is terveztük, hogyan nem fogunk, ezért sok vitánk és problémánk van az adóhivatalokkal.

- Nem alkalmazunk senkit – vagy legalábbis azt mondjuk, hogy nem alkalmazunk senkit. De mivel gyakorlatilag ennek ellenére egy csomó alkalmazottunk van, tele vagyunk vitákkal és problémákkal a kvázi munkavállalóinkkal és a munkaügyi bíróságokkal.

- Nincs eszközállományunk, mert rávettük a sofőrjeinket, hogy a saját kocsijaikkal dolgozzanak.

- Van egy app-unk, de a többi taxicégnek is van.

- A jelenlegi befektetőink ki akarnak szállni, de azért reméljük megveszitek a részvényeinket, mert hallottatok rólunk, és mert szükségünk van tőkére a nyereséget nem termelő üzleti modellünk támogatására.

- További, nyereséget nem termelő üzletágakban is bővítjük szolgáltatásainkat, ehhez is szükségünk van tőkére.

- Tényleg tök nagyok vagyunk, és persze, hogy hallottál már rólunk, hiszen mi képviseljük a jövőt, szóval ne aggódj a nyereség miatt, minden rendben lesz, hiszen elmondhatod, hogy UBER-részvényes lettél.

(Címlapkép: Ivo Kruusamägi, Wikipedia)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.