Miért vannak a technológiai részvényekben óriási mozgások?

Egy gyors és a lehető legjobban leegyszerűsített példán keresztül szeretném bemutatni azt, hogy a nagynövekedésű technológiai részvények mennyire nagyon érzékenyek a tőlük várt növekedési ütem, illetve a piaci kamatláb változására. Ezután a számpélda után négy konkrét eset kerül bemutatásra a technológiai részvények világából arra, hogy egy gyorsjelentés valamilyen irányú meglepetése milyen heves árfolyamreakciókat tud generálni az adott papírban, sőt sokszor a teljes piacon is.

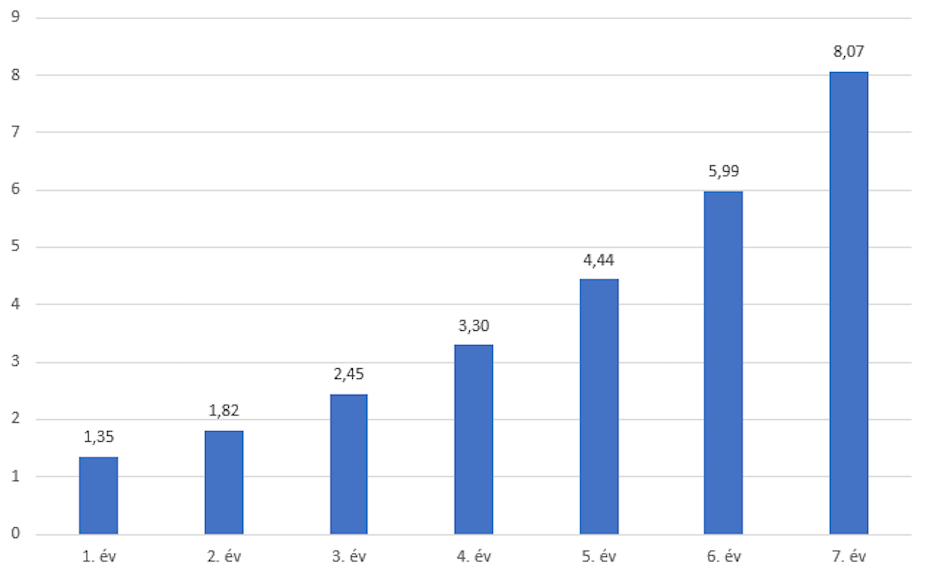

Vegyünk egy annyira egyszerű illusztrációs példát egy vállalatról, amennyire egyszerűt csak lehet. Legyen XYZ.com egy olyan nagynövekedésű technológiai vállalat, amelynek az éppen aktuális egy részvényre jutó adózás utáni eredménye pontosan 1 USD. Tételezzük fel, hogy a részvénybefektetésnek nincsen elvárt hozama ezen az ideális piacon. Tételezzük fel még azt, hogy a vállalat eredménye a következő hét év agresszív növekedési periódusában éves szinten 34,75%-kal nő. Záró feltételezésképp pedig éljünk azzal, hogy a részvényár a következő hatévi EPS (egy részvényre jutó nyereség) és a hetedik évi nyereség 10-szerese lesz. Ez a növekedés utáni szakasz értékelését jelenti ebben az egyszerű modellben. Az alábbi ábra mutatja az egy részvényre jutó eredmény alakulását a következő hét évben:

A vállalat egy részvényének az értéke az első hat év egy részvényre jutó eredményének az összege, illetve a hetedik évi nyereség 10-szerese lesz, ami 1,35+1,82+2,45+3,30+4,44+5,99+80,67=100,00 USD, azaz kereken 100 dollár lesz. Részvényünk a jelenlegi nyereség 100-szorosán, illetve a következő évi nyereség 74-szeresén forog a tőzsdén. Ezt a nagyon magas P/E (árfolyam/nyereség) hányadost a kimagasló és tartós növekedésbe vetett hitt indokolja.

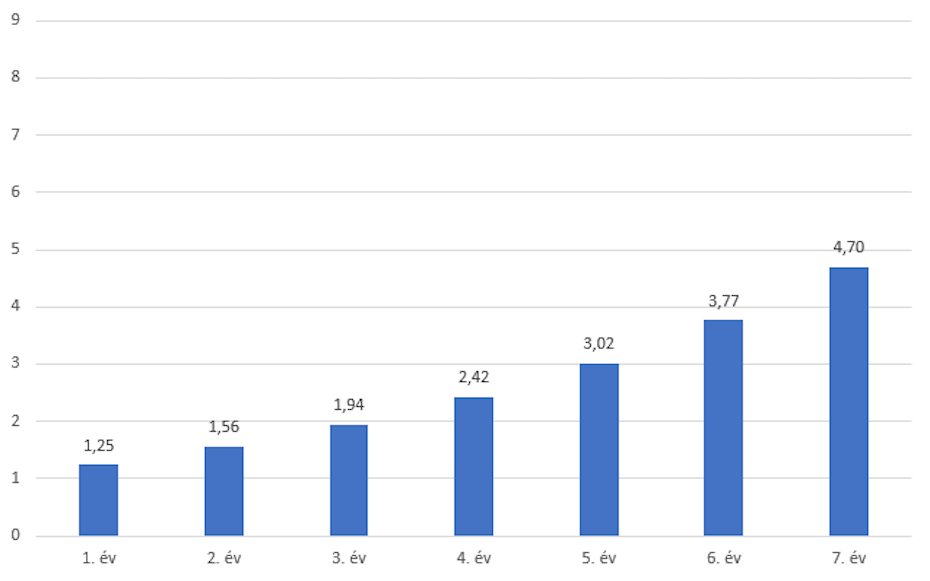

Tételezzük fel, hogy a vállalatunk egy kedvezőtlen gyorsjelentést tesz közzé, aminek a hatására a befektetők hirtelen a hétéves növekedési periódus növekedési ütemét 10 százalékponttal levágják. Ez azt jelenti, hogy a korábban várt 34,75%-os eredménybővülés „csak” 24,75% lesz. Ez még mindig egy igen magas érték, ám a korábbi árazásokat drasztikusan átalakítja. A következő hét év egy részvényre jutó eredménye ezzel a csökkentett, de még erős bővülési ütemmel számolva az alábbi módon materializálódik:

A várakozások leszállítása után ezekkel a számokkal a részvény értéke (első hat év eredménye és a hetedik évi eredmény 10-szerese) 1,25+1,56+1,94+2,42+3,02+3,77+4,7+47,02=60,98 USD lesz. Ez pontosan 39%-kal kevesebb, mint a korábban fairnek tartott 100 dolláros árfolyam. Az árfolyam a jelenlegi nyereség 61-szerese és a jövő évi eredmény 49-szerese. Ez még mindig két nagyon magas P/E mutató, de már földhözragadtabb az előző szcenárióhoz képest.

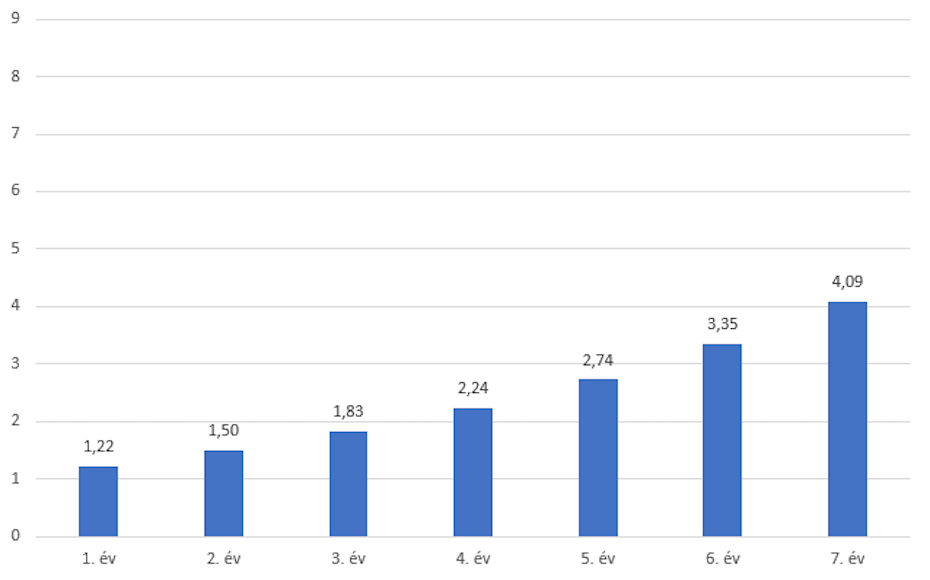

Végül pedig tételezzük fel, hogy az előző esetek nullakamatos és nullhozam elvárásokkal jellemzett ideális világához képest megjelenik a rendszerben egy 2%-os éves szintű hozamelvárás. Ez a kis modellünkben egyben az elvárt hozam növekedése is. Ebben az esetben ezzel a 2%-os ütemmel vissza kell diszkontálnunk az előző eset pénzáramlását, ami ekkor így néz ki:

Az XYZ.com fair értéke pedig 1,22+1,50+1,83+2,24+2,74+3,35+36,16=49,03 USD lesz. Ez már kicsivel kevesebb, mint a fele az első esetben kalkulált árfolyamnak. Esetünkben az aktuális évi eredménnyel számolt P/E érték 49, míg a jövő évi profittal kalkulált P/E 40-es értéken lesz.

Ez a három gyors kalkuláció azt kívánta bemutatni, hogy a nagynövekedésű vállalatok elemzői előrejelző modelljei mennyire hiperérzékenyek a cég növekedési rátájának, illetve a piaci kamatlábnak az alakulására.

DÖBBENETES LÁTNI, HOGY A BEMUTATOTT XYZ.COM FAIR ÉRTÉKE EGY 10 SZÁZALÉKPONTOS NÖVEKEDÉSI ÜTEM CSÖKKENÉSRE ÉS 2 SZÁZALÉKPONTNYI KAMATEMELÉSRE LEFELEZŐDÖTT.

Az elmúlt években gyakran ennek a folyamatnak az ellenkezője zajlott le a technológiai részvények világában. A 2016-os év közepéig csökkentek az állampapírhozamok és sok részvény esetében még 2018-ban is többször módosították felfelé a várt növekedési ütem mértékét a piaci szereplők. Emiatt többszöröztek az árfolyamok. Ugyanígy nem kell meglepődni akkor, amikor a befektetők kiárazzák a növekedést egy cégből és erre reakcióként az árfolyam összeszakad.

Mindent eldöntő negyedévek

A részvénypiac egyik egyértelmű ciklus hosszúsága a negyedév. Minden vállalatnak évente négyszer kell beszámolnia gazdálkodása eredményeiről, illetve az esetek döntő többségében az elkövetkező időszakra várható főbb sarokszámokról. Gyakran fordul elő ezekben a számokban számottevő meglepetés. Amennyiben ez a piac rövidtávú pozícionáltságával, illetve a piaci szereplők konszenzusával szemben következik be, akkor sokszor elementáris árfolyamreakciót láthatunk.

VAN OLYAN GYORSJELENTÉS, AMIKOR HÓNAPOKRA, ÉVEKRE ELŐREMENŐLEG KELL AZ ELEMZŐKNEK ÁTÍRNIUK A MODELLJEIKET.

Ilyenkor az adott cégben akár évekig tartó komoly trend kezdete is lehet az adott riport. Van még ennél is erősebb hatású gyorsjelentés, amikor az egész globális részvénypiacra kiható, több hónapos hatásai lehetnek egy kiemelt vállalat saját magára vonatkozó előrejelzéseinek. Jöjjenek a konkrét példák a 2000 és 2018 közötti piacról lefelé és felfelé mozgó árak esetén!

Amikor az Apple egy gyengébb iskolakezdési szezon miatt felezett

Ritkán látható erős reakció kísérte az akkor még tisztán számítógépgyártó cégnek tekintett Apple 2000. szeptember 29-én napvilágra kerülő profit warningját. A cég a gyengébb iskolakezdési szezonnal magyarázta az akkori negyedévben várható romló eredményességet. A papírok aznap 52%-kal (!!!) estek le (piros téglalap):

Az egy nap alatt történő felezést két hónapon belül újabb lefeleződés (zöld téglalap) követte, majd két és fél év egyhelyben állás a mai árszint egy-kétszázad részének megfelelő áron. Szó, mi szó, azóta a cég szépen kimászott az akkori purgatóriumából.

Az Apple szárnyalásának háttere

Luxusmárka, a vártnál is jobb negyedéves jelentés, évek óta stabil, nagyon erős értékesítés – az Apple részvények árának emelkedése mögött azonban egy csendes duopólium is feltűnik: az Apple és Warren Buffet csak az idén több mint 300 millió részvényt vásároltak, az Apple 2013 óta saját részvényei negyedét tűntette el a piacról.

A Netflix szárnyalása

Az online videókölcsönző Netflix igazi szárnyalása 2012 végén és 2013 elején kezdődött. A 2012-es év végi emelkedést Carl Icahn befektetőlegenda 10%-os tulajdonszerzésének a bejelentése (szürke téglalap) indította el. A 2013 januári gyorsjelentés ezután egy szempillantás alatt átrendezte a cég értékét és értékeltségét. Az (azóta lezajló részvényfelaprózással korrigált) ár egy nap alatt emelkedett 14,75-ről 20,98-ig (zöld téglalap), majd másnap 24,22-ig, amint az az ábránkon látható:

Ez a reakció egy nap alatt 42%-os, két nap alatt pedig 64%-os emelkedést jelentett. Az ár nem igazán nézett vissza ezután ezekre a szintekre. Azóta szinte folyamatosan veri a Netflix a számaira vonatkozó mindig erős növekedéssel számoló várakozásokat. Az akkori jelentést követő napon kialakuló 21 dolláros ár egyébként már 150%-kal volt feljebb a három hónappal korábbinál. Mint azóta kiderült – az átalakuló fundamentumok miatt – ez nagyon olcsó vételi lehetőséget kínált. Az online videókölcsönző papírjai a 2018-as csúcsukon az akkori ár 20-szorosán forogtak.

És amikor egy cég magával rántja a piacot

Az eddig bemutatott két eset egyedi vállalati hírként lett akkoriban komoly mértékben lereagálva. A most következő két esetben viszont egy adott cég váratlanul rossz, illetve váratlanul jó hírei drasztikus és hónapokig tartó reakciót váltottak ki szerte a világon a befektetőkből. A medvepiaci esethez újra a 2000-es év szeptemberébe kell visszautaznunk. Az Intel ekkor tette közzé a tőzsdei történelem egyik legkeményebben lereagált profit figyelmeztetését. A legnagyobb félvezetőgyártó a piac 6-8%-os árbevétel növekedési várakozásaival szemben 3-5%-osra vágta le ezt a mutatót. A gross marginra vonatkozó 63%-os saját várakozásait pedig 62%-ra csökkentette. Első ránézésre nem tűnik egy nagy katasztrófának. Az árfolyam alakulását nézve viszont az volt:

A részvény árfolyama másnap (piros téglalap) 22%-ot esett, az év végére pedig összesen (kék nyíl) 51%-kal kerültek lejjebb az Intel papírjai.

Mivel ekkoriban nagyon feszített árazás és értékeltség mellett az egész világ masszívan túlpozícionálta magát a technológiai részvényekben, a teljes globális részvénypiac heves, többhónapos eséssel reagált. Az Nasdaq-100 így alakult a következő hat hónapban (zöld nyíl jelöli az Intel kivégzésének a napját):

Természetesen ezt a folyamatot később más negatív hírek is erősítették, ám a gyújtópont ez a kiemelt vállalati hír volt.

A 2017-es év utolsó negyedévében az addig érdemi korrekció nélkül felfelé araszoló amerikai részvényindexek emelkedése begyorsult. Ebben a folyamatban egy október végi piac utáni jelentéskombó olaj volt a tűzre. Egyszerre jelentett kiváló és a piac által vártnál sokkal jobb számokat az Amazon, a Google, a Microsoft és az Intel. Az előtte több hónapig oldalazó Amazon részvényekben azon az estén rágyújtották a házat a shortosokra. A részvények következő tíz hónapja így néz ki a grafikonon:

A 2017. októberi jelentést követő pénteken 18 milliárd dolláros forgalom mellett 128 dollárt ugrott az ár, ami 13,2%-os emelkedés (zöld négyzet). Egy 500 milliárd dollárt érő cégnél felfelé ez szinte példátlan reakció. Ugyanilyen példátlan az utána következő szárnyalás is. Az Amazon vezette rally a piacon is megtette a maga hatását, egy kis visszanézés után kemény emelkedő hónapok jöttek az S&P 500-ban is (a zöld nyíl az Amazon nagy napja):

A narancssárga vonal az októberi eredményreakció indexszintje, ami 2018 első félévében többször is megtartotta a piacot.

Meddig véd az Apple-Amazon-Microsoft-(Google-Facebook) bunker?

Az összes többi részvény hozzáadott értéke az amerikai részvénypiac emelkedéséhez az idén nagyjából nulla. Az öt papír persze együtt közel 50 százalékos súllyal bír a Nasdaq-100-ban, likviditásukra pedig jellemző, hogy mind percek alatt mutatnak akkora forgalmat, mint a budapesti tőzsde egésze egy nap alatt. Jövő héten jönnek az első gyorsjelentések.

Úgy érzem, hogy nem kell majd meglepődnünk akkor, ha 2019-ben a 2018-asnál is hevesebb reakciók lesznek a tech-papírok gyorsjelentéseire.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.