Mikor robban a török időzített bomba?

A befektetők legszörnyűbb rémálma a váratlan hírek okozta piaci turbulencia. Mivel nem tudnak felkészülni az eseményre, nincs lehetőség végiggondolni a különböző szcenáriókat, könnyen alakulhat ki pánik és túlreagálás.

Paradox példa a piaci szereplők kockázatkerülésére, hogy a szabadpiaci eszméket hirdető befektetők egy nap alatt 16 százalékot vertek a török index árfolyamán, mikor 2016-ban a hadsereg megpróbálta megdönteni Erdogan hatalmát. Ezzel szemben emelkedéssel reagált a török index a nemrég lezajlott választás eredményére, amikor az ország uralmon lévő autoriter vezetője még jelentősebb hatalomhoz jutott.

STABILITÁST MINDENEK FELETT! – LEHETNE A MOTTÓ.

Általánosságban a befektetők előnyben részesítik a már ismert rosszat a bizonytalannal szemben, még akkor is, ha a bizonytalan egy hosszabb távon piacbarátabb változást eredményez. Erdogan újraválasztását azért fogadták viszonylag sztoikus nyugalommal a befektetők, mivel nagy valószínűségű várt eseményként csupán egy hosszabb távú stratégia mérföldköve volt. Kifizetődőbb azt fürkészni mi lehet a következő lépése, amit még nem áraznak mások, de ehhez érdemes indikátorokat keresni.

Kevesebbet lázadnak napjainkban

A legutóbbi török zavargás után számos statisztika rávilágított, hogy a fejlődő országokban gyakran előfordulnak katonai puccsok, sőt, egyre nagyobb a valószínűsége – az eddigi mintázat alapján –, hogy a puccsot sikerül leverni, mint fordítva.

A MODERN TÖRTÉNELEMBEN NAPJAINKIG 475 ALKALOMMAL KÍSÉRELTÉK MEG ERŐSZAKKAL LEVÁLTANI ORSZÁGOK VEZETÉSÉT, AMIBŐL NAGYSÁGRENDILEG A PUCCSOK FELE (236) BIZONYULT VÉGÜL SIKERESNEK.

A The Washington Post gyűjtése szerint, ha 1950-től áttekintjük ezeket az eseményeket, látható, hogy az első két évtizedben összesen 184 puccskísérlet volt 53 százalékos sikerességi rátával (99/184), míg a következő két évtized során a puccsok száma hasonlóan magas maradt, de a sikerességük enyhén csökkent (51 %, 94/181). Ez a trend folytatódott az 1990 és 2010 közötti időszakban is. Miközben a sikerességi ráta már jelentősen csökkent, egészen 37 százalékig (34/91), a puccskísérletek száma is lefeleződött. Az elmúlt tizennyolc évben bár a sikeresség visszaemelkedett (47%), a kísérletek száma drasztikusan lecsökkent 19 darabra.

A puccsok gyakoriságának csökkenése számos gazdasági faktorra is visszavezethető, mint például a fejlődő régiók globális gazdasághoz való integrálódása. Ezen felül a puccsok statisztikáiból egyértelműen látszik, hogy látványos előrelépés hozott a dél-amerikai kontinens politikai viszonyainak rendeződése, ahol Afrika után a legtöbb puccskísérletet hajtották végre a kilencvenes évekig.

Puccsok a világban 1950 óta (forrás: Washington Post)

Akkor is kimennek harcolni az utcákra, ha recesszió van?

Bár Bolívia 11/23 kísérletéhez képest elenyészőnek tűnhet a törökök 3/6 aránya, látható, hogy az anatóliai félszigeten élők számára se ismeretlen a konfliktusok intenzívebb rendezése. Amennyiben végignézzük egyesével a hat puccskísérletet (1960, 1962, 1971, 1980, 1997, 2016) a teljesség igénye nélkül két mintázat kiolvasható, amelyeket indikátorként használva jó eséllyel következtethetünk arra mikor lesz a következő puccskísérlet:

- a puccsot hiperinfláció vagy magas infláció előzi meg,

- a hadsereg igyekszik stabilizálni a szekuláris rendszert és visszatéríteni egy nyugatbarát irányba.

A 2016 júliusi puccskísérlet kilóg ebből a mintázatból, hiszen ebben az esetben csak az egyik indikátor bizonyult relevánsnak és lehet, hogy ezért is érte váratlanul a piacot és okozott ennek megfelelően jelentős sokkot (-16%!).

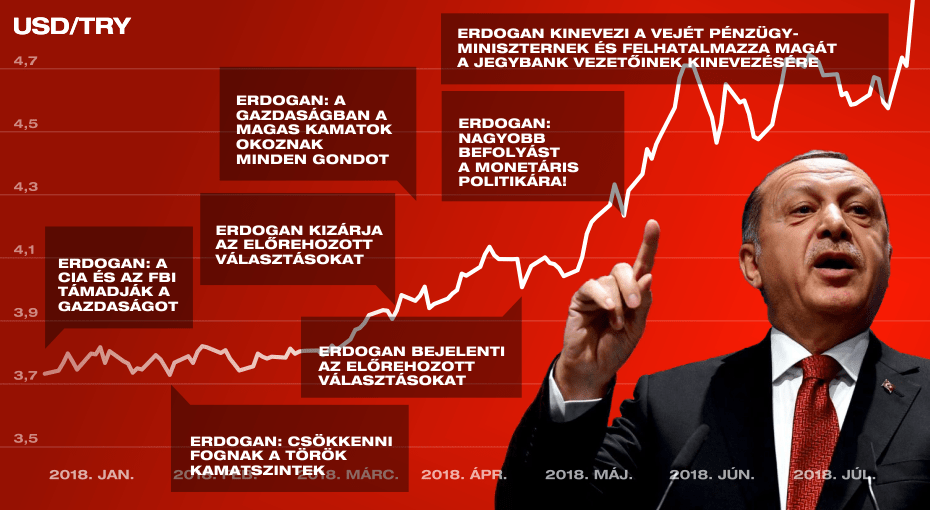

Erdogan hatalomra kerülése óta a gazdasági növekedés folytonos volt, sőt, ami talán fontosabb, az inflációt sikerült leszorítani a korábbi roppant magas szintekről. Így a lakosság a kétezres évek alatt hosszabb időre levegőhöz jutott. Bár a lakosság nem érzékelte közvetlenül, de a külső forrásból való növekedésnek komoly ára volt: a fizetési mérleg romlása.

Törökországból indulhat a következő válság

Amit a gazdaságpolitikával jelenleg művelnek a törökök, csak Magyarország tudta megvalósítani még a 2008-as válság kirobbanása előtt.

A STABIL (VAGY STABILNAK TŰNŐ) GAZDASÁGI HÁTTÉR MELLETT TURBULENCIÁRA INKÁBB A MÁSODIK INDIKÁTOR, A MODERNIZÁCIÓT A KÖZTÁRSASÁG 1923-as KIKIÁLTÁSA ÓTA SZOLGÁLÓ NYUGATBARÁT POLITIKA HÁTTÉRBE SZORÍTÁSA MIATT LEHETETT SZÁMÍTANI.

Annak érdekében, hogy Erdogan tovább növelhesse hatalmát, idővel szakítania kellett a 2000-es évek EU-barát stratégiájával, hiszen az EU (hivatalosan) soha sem legitimálta volna a hatalma további növelését. Ugyanakkor a nyugatbarát politika feladásával számíthatott rá, hogy a hadsereg idővel – mint korábban már számos alkalommal – puccsot fog megkísérelni.

A hatalom megtartása egy hajszálon és a FaceTime applikáció hibátlan működésén múlott. Kulcskérdés volt, hogy Erdogan képes-e olyan kritikus tömeget az utcára szólítani (telefonon keresztül, TV közvetítés által), amely meghátrálásra készteti a lázadó hadsereget. A puccs leverése után már tét nélküli mérföldkő volt a népszavazás és a választás, amelyek eredményeként eddig nem ismert hatalomhoz jutott Erdogan.

Lesz még zavargás Törökországban? Érdemes készülni erre a szcenárióra?

Nézzük meg, mit mutat jelenleg a két indikátor:

- Az elmúlt fél évtizedben a törökök külső adóssága a GDP arányában szignifikánsan emelkedett, 44 százalékról 53 százalékra, ami más fejlődő piaci országokhoz képest is kimagasló. A jegybank egyre kétségbeesettebben próbálja megfékezni a deviza gyengülését – eddig reménytelenül –, miközben az infláció 2018 első félévében már a 18 százalékot is meghaladja.

- A hadsereg szervezkedését ideiglenesen megbénította a magas rangú tisztek bebörtönzése, és számottevő idő kell ahhoz, hogy újra szervezzék soraikat. Viszont a török hadsereg egy homogén közösség, amelyet a személyes, sőt sok esetben családi kapcsolatok keresztülhálóznak. Így a szekuláris rendszer stabilizálásán túl most már a személyes bosszú is szerepet játszhat egy újabb puccs kirobbanásában.

Érdekes párhuzam Venezuela esete, ahol hasonló lépéseket vittek véghez, mint Törökországban, de nem hoztak túl sok sikert:

- politikai ellenfelek bebörtönzése,

- sajtó visszaszorítása (Törökországban van a világon a legtöbb bebörtönzött újságíró),

- bíróságok kézi vezérlésre állítása,

- sikertelen puccskísérlet (Venezuela: 2017. június 27. – augusztus 6.),

- pénzügyi szektor és a nemzeti bank megszerzése,

Nicolas Maduro elnök nagyon peches időzítéssel vette át Venezuela vezetését, hiszen kormányzásának kezdete után már az első évben egy külső sokk – az olaj árfolyamának lefelezése – ingatta meg az országot és vele Maduro hatalmát. A fenti intézkedések és a külső sokk hatása keltette életre a hiperinflációt az országban, ami a bolivár és a gazdaság szétesésével járt.

Mivel a legnagyobb olajkészlettel rendelkező ország lakosainak már nem az volt a fő problémája mennyiért tankoljanak, hanem hogy tudnak-e ételhez és tisztálkodó szerekhez jutni, a tömegek elégedetlensége is korábban – Hugo Chavez idején – nem látott mértékre emelkedett. Ehhez a rendszerhez képest Erdogan sokkal jobban kézben tartotta eddig a hatalmát, ugyanakkor a napokban már a nemzeti bankot is befolyása alá vonta, és egy külső sokk hatására könnyen újra elszabadulhatnak az indulatok és makró faktorok.

A kanadai BCA elemzőház szakértői összegyűjtötték az elmúlt hatvan év szignifikáns geopolitikai sokkjait és azok hatását a piacra (S&P500). Az általuk vizsgált 30 legnagyobb geopolitikai esemény – amelyek között szerepelt a kubai rakétaválság és a szeptember 11. terrortámadás is – azt mutatta ki, hogy kicsit több mint kilenc százalékos eséssel reagál átlagosan a piac a geopolitikai sokkokra. Megvizsgálva az események utáni első hónap, negyedév és félév átlagát külön-külön egyértelműen arra az eredményre jutottak, hogy a piacnak roppant rövid a memóriája és ezeken a sokkokon már az első hónapban túllendülnek a befektetők.

EZEK ALAPJÁN, HA EGY AUTORITER VEZETŐT AKARNAK ORSZÁGÁBAN ERŐSZAK ÁLTAL LEVÁLTANI, ÉRDEMES A BEFEKTETŐKNEK BECSUKNI A SZEMÜKET ÉS MEGVENNI A PIACOT, HISZEN HÁROM KIMENET LEHETSÉGES:

- a puccsot leverik és a piac örülni fog a stabilitásnak,

- a puccs újrarendezi a hatalmi struktúrát, de az lehet piacbarátabb, aminek örülni fog a piac,

- a puccs újrarendezi a hatalmi struktúrát, ami kevésbé piacbarát, de ekkor – mint ahogy a BCA kimutatta – a piac rendkívül gyorsan hozzáidomul az új környezethez.

Törökországban két évvel ezelőtt a stabil makró körülmények mellett az emberek kimentek az utcára, hogy megvédjék a rendszert. De megvédik-e vezetőjüket, ha egy külső gazdasági sokk recesszióba dönti az országot és egyre rosszabbul fognak élni? Érdemes ezen a szcenárión gondolkodni, mert bár jelenleg úgy tűnhet, minden stabil, a FED kamatemeléseinek hatására egyre gyorsabban ketyeg a török időzített bomba.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.