A részvénypiac letaglózó győzelme a kötvénypiac fölött

A befektetői portfóliók két fő eszközosztályának, a részvényeknek és a kötvényeknek a hozama élesen elvált egymástól az elmúlt öt évben. A drámai teljesítménykülönbség pedig egyre jobban átitatja a befektetői hangulatot. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményekre, ám nagyon is jelen vannak az aktuális befektetői döntésekben. Éppen ezért nehéz olyan befektetőket találni, akik szeretnék most a hosszúkötvényeket.

(A cikk először a Portfolio.hu oldalán jelent meg 2025. június 14-én.)

A befektetések világában a múltbeli hozamok semmilyen garanciát nem jelentenek a jövőbeli hozamokra nézve – hangzik el igen gyakran ez az aranyszabály az egyes befektetési termékek tájékoztatóiban. A múltbeli hozamok jövőbeli hozamokat befolyásoló hatásának ez az igazsága egy teljesen jogos pénzügyi világbeli alapvetés, ám ha a jövőbeli hozamok helyét az állításban megcseréljük a befektetői percepcióval, akkor máris egy teljesen más ok-okozati összefüggést kapunk.

A befektetők érzékeléseit, tudatállapotát és ezáltal a döntéseit nagyon is befolyásolja az abszolút és a relatív múltbeli hozamalakulás. És minél hosszabban áll fenn egy szárnyalás vagy egy összecsuklás valamely instrumentumban vagy eszközosztályban, annál nagyobb a lemaradó, kimaradó, neadjisten a rossz helyen álló befektetők fájdalma. Ez a magatartás az egyik magyarázata annak, hogy miért alakulnak ki a nagyobb és hosszabb trendek végén begyorsuló emelkedések, illetve tőzsdekrachok.

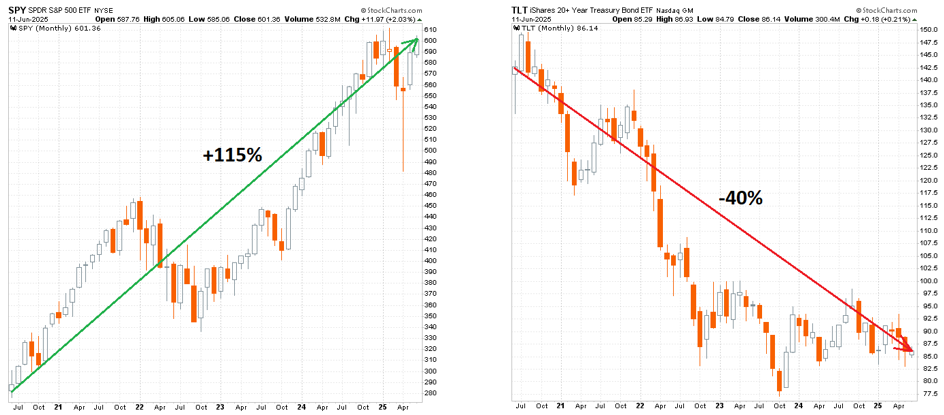

Ha a tőkepiaci befektetések két legfontosabb csoportjának, a részvényeknek és a kötvényeknek együtt nézzük meg a múltbeli hozamait, akkor égbekiáltó különbséget érezhetünk a két eszközosztály között szinte minden értelmezhető időtávon, pláne, ha a hozamgörbe hosszú végén lévő kötvényeket vizsgáljuk meg ebben az összevetésben. Nézzünk is erre egy példát a középhosszúnak tekinthető ötéves időtávot használva. A következő ábrán a legfontosabb amerikai részvényindex ETF, a SPY és a legnagyobb jelentőségű hosszúkötvény ETF, a TLT havi gyertyás grafikonjai kerülnek egymás mellé helyezésre 2020. június 1. és 2025. június 11. közötti időtávon:

Ahogyan az már az ábrán is látható, a 2020. június 11. és a mostani június 11. közti öt évben a SPY 115 százalékkal emelkedett, miközben a TLT árfolyama 40 százalékkal esett. A befektetői portfóliókban az egymást kiegészítő két vezető eszközosztály múltbeli hozamai között nehéz lenne ennél nagyobb eltérést találni. Ami ugye semmit sem jelent a jövőbeli hozamok alakulására, de annál jobban hat a tőkepiaci szereplők jelenlegi „idegállapotára”.

Ha az elmúlt öt évet még kiegészítjük a 2010-es évek évtizedével, akkor 15 éves időtávon is nagyon látható az, hogy az akkori extrém monetáris lazaságnak (is) köszönhető eszközárinfláció következtében a kötvényesek másfél évtizedes időhorizonton is csak irigykedve nézhették a részvényesek és más kockázatosnak tekintett eszközosztályok instrumentumainak a szárnyalását.

Itt pedig tegyünk egy kis kitérőt arra a már egész társadalmat érintő hatásra, ami a globális ingatlanpiacon következett be az elmúlt 10-15 évben. Ebben az ingatlanpiaci árrobbanási ciklusban az, aki „kockázatmentesen” gyűjtögetett például a gyermekei lakására, nagyon elszomorító és az egész életminőséget negatívan befolyásoló helyzettel szembesülhetett azokhoz képest, akik hitelre vettek még jó időben ingatlanokat.

Az elmúlt 15 évben olyan helyzet alakult ki, amelynek során így utólag a fejlett világ lakosságának a döntő többsége azt érzékeli, hogy 2010 és 2025 között azoknak lett kockázatos a helyzetük, akik nem kockáztattak. A nem kockáztatásnak pedig a kötvénybefektetés a leginkább eklatáns példája. Amely kötvénybefektetések relatíve elinflálódtak a részvény, ingatlan és egyéb kategóriás (arany, bitcoin) befektetések mellett. Ez már önmagában kialakítana egy elfordulást a kötvénybefektetésekkel szemben.

Van azonban egy olyan hatás, ami ezt egyenesen utálattá és gyűlöletté fokozza nagyon sok befektetőnél, főleg a nagy professzionális szereplők esetében. Ez pedig szerintem minden idők leginkább agyonhallgatott mániájával, a negatív hozamú kötvények 2010-es évek végén történő elburjánzásával is igen erős kapcsolatban van.

A 2008-2009-es válságra adott extrém monetáris politikai lazítás – főleg Japánban és Európában – a 2014-es esztendő második felére létrehozta az egész tőzsdetörténelem egyik legszürreálisabb eszközkategóriáját, a negatív hozamú kötvényekét. Ezek voltak azok a főleg rövidebb lejáratú állampapírok, amelyeknek a hozamszintje átfordult a nullán és a negatív tartományba ment át. A következő ábrán a negatív hozamú kötvényállomány értéke látható 2014 és 2022 között negyedéves bontásban:

A legmagasabb érték 2020 negyedik negyedévében alakult ki 18 ezer milliárd dollár feletti állománnyal, ami már öt évvel ezelőtt akkori dollárban nagyobb volt, mint a káprázatos hetes részvénytársaságainak aktuális, 17 200 milliárd dolláros összértéke. Illetve jóval több volt akkoriban, mint a 2020 végén nagyjából 12 500 milliárd dollárt érő világ összes aranya.

A 2010-es évek végén és a 2020-as Covid-kirobbanás évében az volt világszerte a befektetői alapfeltevés, hogy a nagy jegybankok monetáris elnyomása majd örökké tart, és a sokszor kötvénytartási kényszerben lévő professzionális befektetők relatíve komfortosan üldögéltek ezen a kötvényállományon. Sokan még a kötvénypiacot is eltemették. Aztán jött az infláció, és rárúgta az ajtót erre a világképre.

Aztán elment az infláció háromnegyede, de az óriási kötvénypiaci bukók itt maradtak. És itt maradt a csalódottság, az utálat és a gyűlölet. Ami szimbiózisban él az „én ilyet soha többet nem veszek” befektetői életérzéssel. Ha még önmagában ez a pofon nem lenne elég, akkor az elmúlt öt év szárnyalása a részvénypiacon még tovább fokozza a relatív teljesítmények kapcsán ezt a fájdalmat.

Az ilyen típusú mániák utáni fájdalom pedig nagyon hosszú ideig el tud tartani, 10-15-20 évben mérik a tőkepiacon azt az időt, amikor újra fel tudnak bukkanni nagy számban a tőkepiaci szereplők a korábban meggyűlölt instrumentumokban.

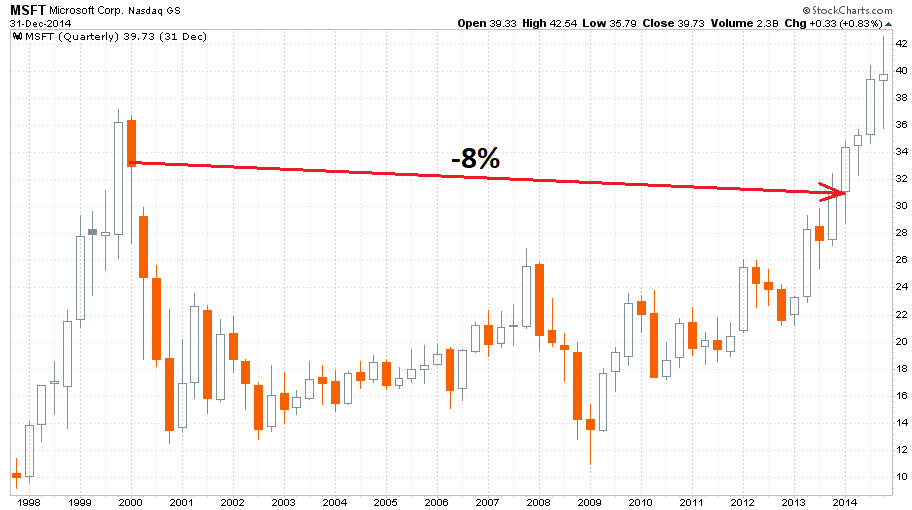

Az egyik legkiválóbb példa az ilyen típusú mániák után elvesztegetett évtizedre a Microsoft a Steve Ballmer éra alatt, ami hivatalosan 2000. január 13. és 2014. február 4. között tartott. A következő ábra a Microsoft részvényárfolyamát mutatja 1998 és 2014 között negyedéves gyertyákkal:

Amikor Ballmer az ezredfordulós technológiai mánia csúcsán és a vállalattal szembeni feldarabolási per kellős közepén átvette a szoftveróriás vezetését az árfolyam (osztalékokkal kiigazítva) 8 százalékkal volt a 14 évvel későbbi távozáskori árszint fölött, ahogyan azt az ábra is mutatja. Az egyszámjegyű áresés úgy következett be, hogy a vállalat 23 milliárd dolláros 1999-es árbevétele 2013-ra 83 milliárd dollárra nőtt. Az eredmények szintjén pedig a 2001-es (ez összehasonlítható év a 2013-assal, mert ekkor kezdte el a vállalat költségként elszámolni a munkavállalói részvényopciókat) 9 milliárd dolláros érték 2013-ra 28 milliárd dollárra nőtt. Gyakran vetik Ballmer szemére azt, hogy nem jól vezette a Microsoftot, mert 14 évnyi CEO státusza alatt a részvényár nem ment sehova. De nagyon nem ez a helyzet. Részvényárfolyam: -8 százalék, árbevétel növekedés: 261 százalék, profitbővülés: 211 százalék. A részvényárfolyam az ezredfordulós buborék kidurranása utáni befektetői hátraarc miatt nem ment sehova.

A mostani globális hosszúkötvény-piacon is érezni lehet valami hasonló hatást. Az amerikai kötvénypiac hosszú végének aktuális szenvedésében is vastagon benne van a 2010-es évek második felének és a 2020-as évben ezt kulmináló folyamatoknak az ellenkező irányú hatása. Vessünk is egy pillantást a 30 éves amerikai államkötvényhozamra 2006 és 2025 között havi gyertyákkal:

A világoskék téglalappal jelölt 2025-ös szenvedés túl gyakran van szinte teljes egészében a Trump-adminisztráció nyakába varrva. Egyes intézkedésekkel van ebben szerepük, ez nem lehet kérdéses. Ám a mögöttes okok között nagyon vastagon ott van az a jelenségvilág, amely itt lett bemutatva. Nevezetesen az, hogy a múltbeli hozamok igen erősen befolyásolják a befektetői társadalom hangulatát.

És valami nagyon karakteres változásnak kell a világban bekövetkeznie ahhoz, hogy a befektetők újra szeretni tudják a kötvénypiacot…

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.