A technológia monopolizációja

A mai írásban három ábrát mutatunk arról, hogy az elmúlt években milyen erős folyamat volt a technológiai szektor monopolizációja. Miközben a behemót részvények kiváló éveken vannak túl, addig a kisebb részvények széles köre igencsak szenved.

Amikor 10-20 éves folyamatokat vizsgálunk az amerikai részvénypiacon, nekem az egyik kedvenc grafikonom egy piacszélességi indikátor. Ez a mutató arról ad képet, hogy a Nasdaq platformján kereskedett részvények (2024 végén 3289 ilyen részvénytársaság volt) hány százaléka tartózkodik a saját 200 napos mozgóátlaga fölött. Napi vonalas charton 2008. január 1. és 2025. május 23. között így mutat ez:

Zöld vonal mutatja, hogy a 2009-es nagy pénzügyi válság utáni 16 évben fokozatosan csökkent azoknak a – jellemzően technológiai – részvényeknek az aránya, amelyek a 200 napos mozgóátlaguk felett tartózkodtak. Az egész 2023-2024-es AI-bikafutásban alig volt olyan nap, amikor 50 százalék felett lett volna ez az arány.

(A Covid berobbanása után bekövetkező részvénypiaci összeomlás, majd az azt követő főnixmadár stílusú felpattanás összezavarja a grafikus ábrázolást, azt az időszakot tekinthetjük egy speciális kivételnek.)

A 200 napos mozgóátlag jelentősége abban rejlik, hogy a leggyakrabban ezt használja a piac arra, hogy eldöntse, bika vagy medve az adott részvény. Ha felette van az ár, akkor bikának tekinthető, ha alatta, akkor medvének.

Éppen emiatt érdekes látni, hogy az elmúlt két és fél évben a technológiai részvények egyre szűkebb, de piaci kapitalizációjukat tekintve egyre dominánsabb köre intézte a befektetők számára a bikapiacot.

Ha azt nézzük, hogy a 2021-es és 2022-es csúcsokhoz képest melyik részvény mekkorát emelkedett a 2024-es és 2025-ös újabb csúcsokig, akkor azt látjuk, hogy a káprázatos hetes tagjai egészen más kategóriában mozogtak.

Miközben a káprázatos hetes tagjai a Tesla kivételével felülteljesítették az S&P 500 indexet, addig az ábra végén megbújik egy nagy nulla, ami nem más, mint a Nasdaq kiskapitalizációjú részvényindex hozama a saját 2021-es és 2024-es csúcsa között.

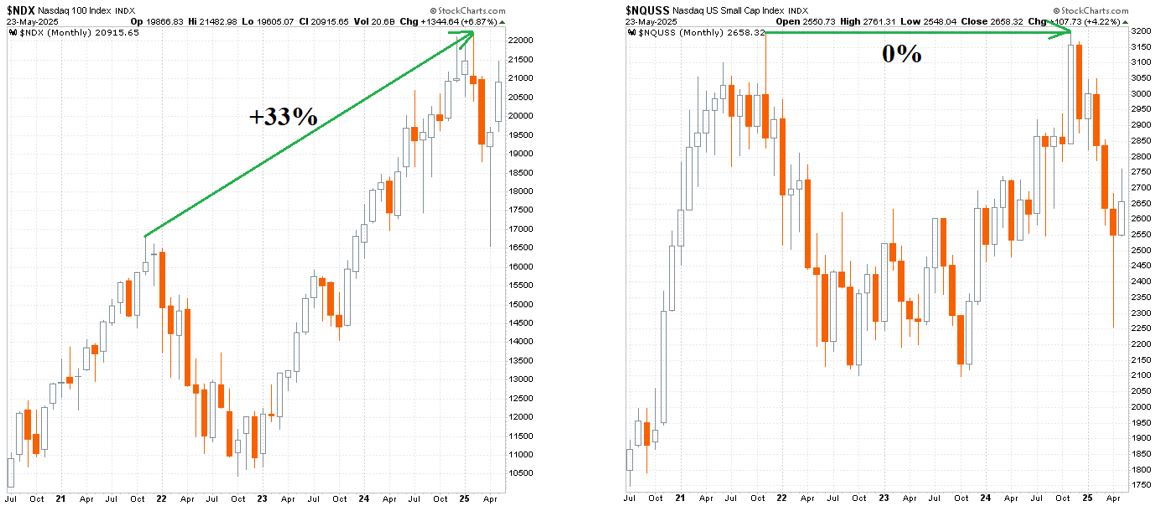

Még szemléletesebb, ha egymás mellé rakjuk a behemótok által húzott Nasdaq-100 index és ezen Nasdaq kiskapitalizációjú részvényindex havi gyertyás grafikonját 2020. július 1. és 2025. május 23. között:

Jól látható, hogy a mesterséges intelligencia forradalomban nagyon sok kisrészvénynek már egyáltalán nem osztottak lapot. Mindez leginkább a technológia monopolizációjából fakad, ahogyan az már első ábránkon is tükröződött.

Tavaly a hagyományos részvényeket tömörítő NYSE Composite indexben a részvények 76 százaléka volt a saját 200 napos mozgóátlaga fölött, a Nasdaq esetében a tavalyi év maximumán ez az arány csak 54 százalékos volt.

Miközben egy egyre kisebb számú, de egyre dominánsabb technológiai társaság él és virul, addig nagyszámú kis társaság részvénye komoly mértékben szenved.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.