A majdnem az, az nem az

Az AMD nem az Nvidia, az ezüst nem arany és a Coinbase részvény nem bitcoin. Mind a három „gyengébb” instrumentum csak egy gigászi tőkepiaci szupersztár másolata. Amelyekre nincs olyan tartós befektetői igény, mint az eredeti termékekre. Amikor valami nagyot emelkedik a tőzsdéken, szinte mindig megjelennek a másolatok, amiket szintén megvesznek a befektetők. Csakhogy ezeknek a proxyknak az ereje nem önmagukból, hanem másokból táplálkozik. Éppen ezért lesznek veszélyes befektetési terepek.

(A cikk ekőször a Portfolio.hu oldalán jelent meg 2025. május 18-án.)

Hosszú éveken át állt egy 366 napos kalendárium a dolgozószobánkban, ami minden egyes napra tartalmazott egy mondást, általában valamilyen híres embertől. Nekem a kedvencem egy ismeretlen szerző tömör megállapítása volt:

A majdnem az, az nem az.

A feleségemmel ezt azóta sokszor használjuk, amikor meg kell különböztetnünk valami másolatot az igazitól. Nemrég eszembe jutott, hogy ez a megállapítás mennyire igaz a globális tőkepiacon is. Számtalan példát lehet hozni arra, hogy van valami kibontakozóban lévő nagy sztori, aminek megvan a maga igazi instrumentuma. Általában akkor, amikor az már nagyot megy, jönnek a különböző másolatok, amik sokszor csak az eredeti történet felhajtóerejébe kapaszkodnak, és nem a saját erejükbe. Az árfolyamalakulás vége pedig az, hogy a befektetői társadalom realizálja a címben szereplő állítást: a majdnem az, az nem az.

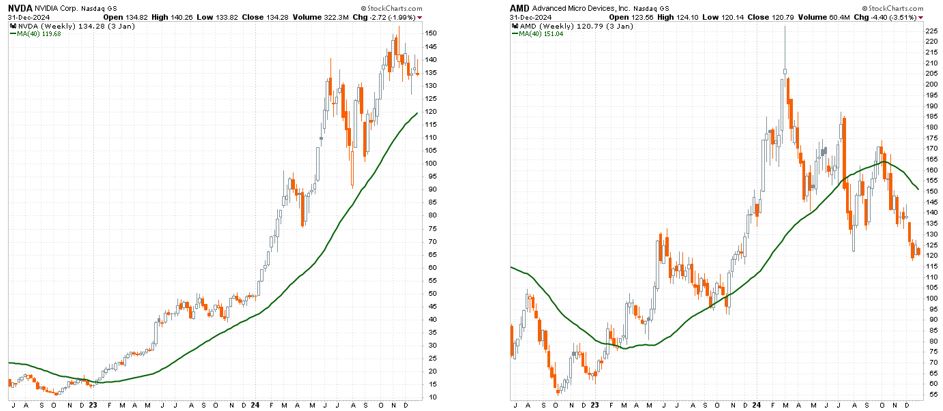

A mai írásban három ilyen sztorit mutatok be a közelmúltból: egyet bővebben, míg kettőt egy-egy grafikonnal. Jöjjön is a legmarkánsabb fő történet, az Nvidia és az AMD párosa. Először tegyük egymás mellé a két árfolyamgrafikont heti gyertyákkal (zöld vonal a 40 hetes mozgóátlag) 2022. július 1. és 2024. december 31. közötti időhorizonton:

Már ezen a kettős árfolyamcharton is jól látható a szignifikáns különbség a bikafutásban. Míg az Nvidia esetében a nagyobb 2023-as és 2024 eleji pluszok ellenére is kitartott az emelkedő trend a 2024-es év végéig, addig az AMD esetében az megtört 2024 márciusának az elején és onnantól kezdve majdnem lefelezett az ár az év végére. Még látványosabb az igazi és a „másolat” közötti különbség akkor, ha a 2023-as és a 2024-es esztendő mind a nyolc negyedévére vonatkozóan megnézzük, miképpen teljesített a két részvény az adott negyedévben:

Leszámítva 2023 negyedik negyedévét, az Nvidia minden lényeges negyedévben érdemben felülteljesítette az AMD-t. Ez különösen 2024 második és negyedik negyedévében volt fájdalmas az AMD részvényeseinek, amikor az Nvidia markáns emelkedésével szemben az AMD már érdemi eséseket produkált. Ekkorra ugyanis kiderült az, hogy míg az Nvidia hasít és kvázi harc megy a mesterséges intelligenciás rendszerekben egyeduralkodó chipjeiért, addig az AMD megmaradt folyamatos ígéretnek ebben a kulcsfontosságú szegmensben.

Ez a különbség a két vállalat teljesítménye között nagyon átjön a következő ábrán, ahol az előző ábra időhorizontjához hasonlóan a gördülő 12 havi árbevétel alakulása látható a 2022-es év 12 hónapja alatt megtermelt árbevétel százalékában (szürke hasáb: Nvidia, narancssárga hasáb: AMD, forrás: Macrotrends):

Míg az Nvidia a teljes 2024-es évet tekintve kis híján ötszörözte az árbevételét a 2022-es esztendőhöz képest, addig az AMD 10 százalékos növekedésre volt csak képes. Míg a 2022-es évben az AMD árbevétele a 87 százaléka volt az Nvidiáénak, addig 2024-re már csak a 20 százaléka.

Az AMD tulajdonképpen az egész 2023-as és 2024-es mesterséges intelligencia kibontakozási korszakban semmilyen megoldást nem tudott szállítani a gigantikus beruházóknak. Ám olyan kiváló volt a tőzsdei hangulat, hogy az Nvidia szárnyalása a hátán vitte 2024 március elejéig az AMD részvényeit is. A lemaradó befektetők egy része pedig – ahogyan az oly sokszor előfordult a tőzsdetörténelemben – szívesebben vette meg az AMD-t azzal a felkiáltással, hogy az nem ment annyit. Ezzel viszont öt negyedév árfolyamszárnyalása után 2024 márciusára kaptak egy nagyon drága nemteljesítő részvényt az AMD formájában egy nagyon drága, de szuperteljesítő Nvidiával szemben. A kijózanodás 2024 második felében jött el aztán amikor az alapsztori, az AI-berobbanás is lecsendesedett a tőzsdén. Ebben az apályban aztán Warren Buffett mondásával élve kiderült az, hogy kin volt fürdőnadrág és kin nem.

A következő példa az arany és az ezüst relációja. Ezen az ábrán egymás mellett látható a két árfolyamgrafikon havi gyertyákkal 2010. január 1. és 2025. május 15. között:

Ég és föld a különbség a két chart között. Miközben az ezüst a 2011-es csúcsérték kétharmadán forog, addig az arany 69 százalékkal van feljebb a 14 évvel ezelőtti árhoz képest. Különösen markáns a differencia a 2024-es és 2025-ös évben, nem is elsősorban az emelkedés mértékében, hanem annak karakterisztikájában. Miközben az arany kvázi korrekció nélkül szárnyalt, addig az ezüstnél a nagyobb felfelé meneteléseket masszív korrekciók kísérték.

Meggyőződésem, hogy itt (is) az arany az egyedüli sztori. A dollár világpénz kérdőjel szókapcsolattal jellemezhető globális probléma egyetlen igazi válasza ugyanis jelenleg az arany. Ez egy többszáz milliárd dollárért is vásárolható instrumentum, ami a maga 20 ezer milliárd dollár körüli összértékével (a világ összes aranya) egy olyan eszközosztály, ahol a nagy jegybankok is képesek a saját tartalékolási igényeik kielégítésére. Ezzel szemben az ezüst itt olyan az aranyhoz képest, mint az amerikai sportban. Kvázi ki sem osztják. Ha emelkedik az ára annak az oka az aranyról való lemaradás. Azon kapaszkodik, ahogyan azt az AMD is tette az Nvidiával kapcsolatban 2023-ban és 2024-ben.

Záró rövid példának pedig álljon itt a bitcoin és a Coinbase részvény kapcsolata. Két heti gyertyás grafikon kerül itt egymás mellé 2021. január 1. és 2025. május 15. között:

A bitcoin három zöld karikája három magasabb árfolyamcsúcs, míg a Coinbase három piros karikája három alacsonyabb high. A Coinbase kriptotőzsde 2021 eleji tőzsdei bevezetése az egyik legforróbb IPO-ja volt a négy évvel ezelőtti érának. Sokan vették ezt a részvényt egyfajta részvénypiaci proxyjaként a bitcoinnak. Csak közben négy év alatt gondok tömkelege merült fel. Egyrészt a 2021 és 2025 közötti időszakban az altcoinok korántsem teljesítettek úgy, mint a bitcoin. Ez beragadó ügyfeleket jelent, akik nem kereskednek úgy. Mindeközben a bitcoin is egyre nagyobb részben hosszútávú tartalékeszköz funkciót tölt be és egyre kevésbé spekulatív eszköz, ami szintén nem segíti a kereskedési aktivitást a Coinbase platformján. Ha ez még nem lenne elég akkor időközben megérkeztek a bitcoin ETF-ek is. De a Coinbase részvénypiaci bitcoin-proxy jellegére a legnagyobb csapást a Microstrategy „stratégiája” mérte, ami átvette tőle szinte teljes mértékben ezt a szerepet.

Az AMD nem Nvidia, az ezüst nem arany és a Coinbase részvény nem bitcoin. Hanem mind a három csak egy nagyon erős és tartós befektetői kereslettel bíró tőkepiaci szupersztár instrumentum valamilyen szintű másolata. Amiket nem önmagukért vesznek a befektetők, hanem a szupersztárról lemaradás után drágának tartva az eredeti terméket egy nagyobb emelkedés után. A majdnem azok vételének a nagy kockázata az, hogy ezek mögött nem áll tartós befektetői kereslet, csak pillanatnyi vételi hullámok.

Hosszú távon a tőzsdéken kifizetődő stratégia mindig az eredetit venni. Azt. És nem a majdnem azt. A proxyk másokon kapaszkodnak, és éppen emiatt, amikor az eredeti instrumentum elgyengül, vagy csak nem megy tovább, ők nagyobbat zuhannak és kevésbé képesek felállni.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.