A negyedik hiperpesszimista esztendő

Az AAII 1987 óta zajló heti szintű befektetői szentimentfelmérésén még soha nem volt olyan hosszan 50 százalék felett a pesszimisták aránya, mint most. Immár 11 hete uralkodik ez a mély pesszimizmus, miközben eddig a leghosszabb sorozat 7 hétből állt még 1990-ben és 2022-ben. Volt még egy harmadik esztendő is, amely tartós pesszimizmussal telt: a 2008-as. Nézzük meg ezt a három évet, milyen indexmozgások követték a kirívó medve hangulatot.

(A cikk először a Portfolio.hu oldalán jelent meg 2025. május 12-én.)

Extrém pesszimizmus

Az American Association of Individual Investors (AAII) egy százezres nagyságrendű tagsággal bíró szervezet, amelynek első számú célja az, hogy segítse az amerikai kisbefektetőket a hatékonyabb pénzügyi döntéshozatalban. Ez a szervezet immár 38 éve, 1987 nyara óta minden héten elvégez egy felmérést több ezer tagja között. Arról kell nyilatkozniuk a résztvevőknek minden szerda éjfélig, hogy milyen irányba várják elmozdulni az amerikai részvénypiacot a következő hat hónapban. Bika (optimista) az, aki felfelé látja a trendet, míg medve (pesszimista) az, aki lefelé. Van egy harmadik lehetséges válasz is, a neutrális vagy semleges, ami egyfajta tartózkodásnak felel meg. Erre a heti felmérésre immár közel kétezer alkalommal került sor, és az így biztosított adatbázis egy igazi aranybánya arra vonatkozóan, hogy a múlt hasonló szentimenttel bíró eseteiben milyen mozgások követték a szélsőséges befektetői optimizmust vagy pesszimizmust.

A felmérés három lehetséges válaszának historikus átlaga a következő: 37,5 százalék bika, 31,5 százalék semleges, illetve 31,0 százalék medve. Ezen írás megszületésének az oka az,

HOGY JELENLEG LASSAN HÁROM HÓNAPJA TÖRTÉNELMI LÉPTÉKŰ PESSZIMIZMUS URALKODIK EZEN A FELMÉRÉSEN.

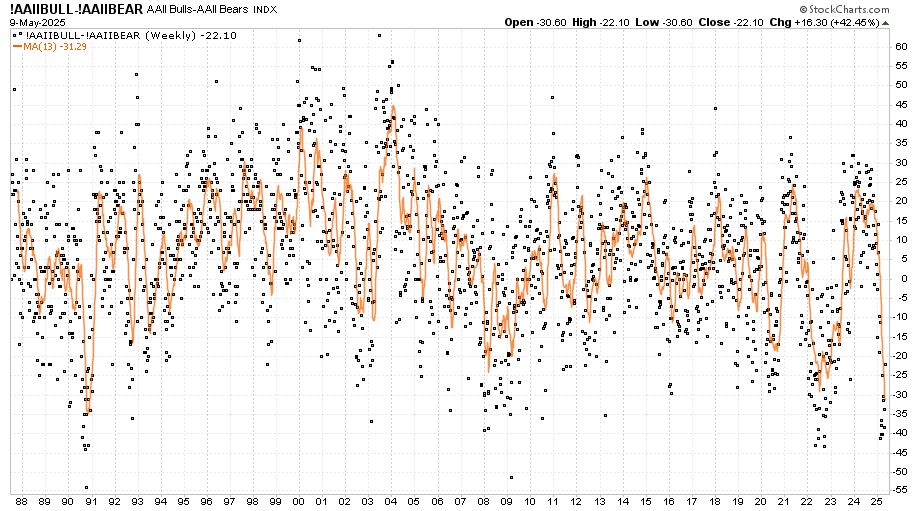

Ezt rögtön szemléltetném is egy grafikonnal, ahol minden egyes fekete pötty azt jelzi, hogy 1987 júliusa és 2025 májusa között az adott hét felmérésén hány százalékponttal haladta meg a bikák aránya a medvékét (forrás: AAII, Stockcharts):

Narancssárga vonal jelöli az ábrán a 13 alkalmas (hetes) mozgóátlagot, ami az utolsó negyedévnyi időszak átlagos hangulati indikátora is egyben. A jelenlegi értéke -31, ami azt jelenti, hogy az elmúlt nem naptári negyedév során átlagosan 31 százalékponttal több felmérésben résztvevő befektető látta lefelé az amerikai részvénypiacot, mint felfelé. Ennek a különbözetnek az átlaga ugye +6,5 (százalékpont), történelmi átlagban ennyivel többen várnak emelkedést, mint csökkenést.

AZ AKTUÁLIS -31 SZÁZALÉKPONTNYI 13 HETES ÁTLAGKÜLÖNBÖZETNÉL EGYSZER VOLT NAGYOBB A PESSZIMIZMUS, MÉG 1990 ŐSZÉN, AMIKOR IRAK LEROHANTA KUVAITOT.

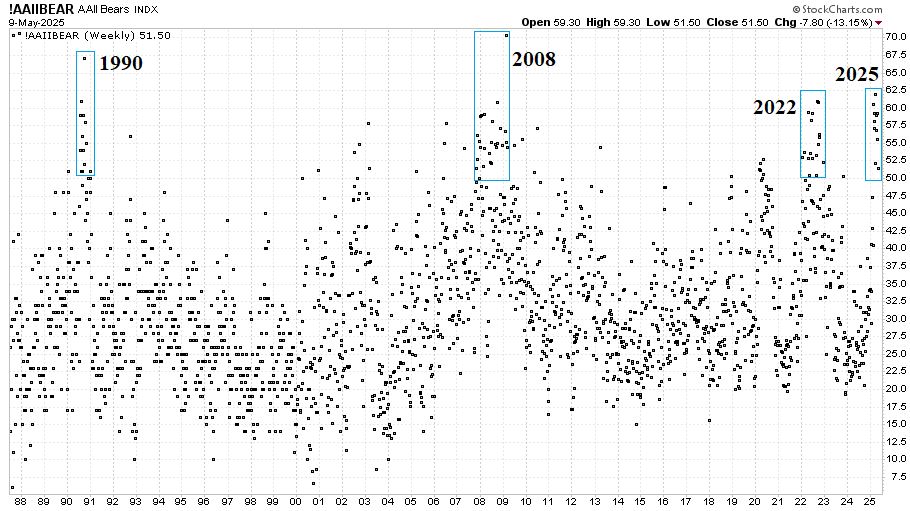

Van egy olyan sorozat viszont ebben a felmérésben, amelyre még soha nem volt példa eddig az elmúlt 38 évben. Ez pedig az a sorozat, hogy immár 11 egymást követő hete van 50 százalék felett a medvék aránya. Eddig a leghosszabb ilyen sorozat 7 elemből állt 1990-ben és 2022-ben. Az elmúlt 11 hétben átlagosan a következőképpen nézett ki ez a szentimentfelmérés: 23,2 százalék bika, 19,4 százalék semleges és 57,4 százalék medve.

A következő ábrán a magukat medvének vallók aránya látható, az előzőhöz hasonló módon szintén pöttyökkel jelölve minden egyes 1987 júliusa és 2025 májusa közötti felmérést (forrás: AAII, Stockcharts):

Négy halvány kék téglalap jelöli azt a négy esztendőt, amikor az adott év felmérésén sokszor előfordult az 50 százalék feletti pesszimista arány. Alapvetően már egy felmérésen is jelzésértékű egy ilyen helyzet, például 1993 és 1999 között hét év alatt, illetve 2014 és 2017 között négy év alatt egyszer sem fordult elő ilyen, pedig mindkét időszakban volt komoly turbulencia a részvénypiacon. A négy évjárat, amikor tíznél nagyobb számú felmérésen kerültek többségbe a pesszimisták a következő: 1990; 2008; 2022 és 2025.

A szélsőséges pesszimizmus igen gyakran tűpontos kontraindikáció tud lenni, ami mindkét ábrán rajta is van: az első ábrán lent, a másodikon pedig fent a két legextrémebb 1990 októberi és 2009 márciusi érték hétre pontosan jelölt ki egy olyan piaci aljat, ahonnan évtizedes száguldó bikapiac született meg.

Részvénypiaci kész átverés show: ha bikát várnak, jön a medve

Miért kell vigyázni velük, és miért mégis jó (kontra)indikátorok a tőzsdei hangulatjelentések? A befektetők pozícióból beszélnek: amikor mindenki optimista, már nincs szinte nincs, aki még vásárolna. Az egyik legrégebbi szentimentfelmérés történetéből szemezgetve látható az is, hogy a legpesszimistább pillanatok a legnagyobb emelkedések kezdetét is jelezték.

Három nagyon különböző példa

A tartós pesszimizmus kérdése viszont nem ilyen egyértelmű a múltnak az ideihez hasonló három esetére visszatekintve. Három nagyon különböző történetről beszélhetünk. Tegyük is ezt meg most egyenként minden esetben olyan dupla grafikonnal, ahol az első elem az AAII felmérés medve aránya, a második pedig hasonló időhorizonton az S&P 500 index heti gyertyás chartja.

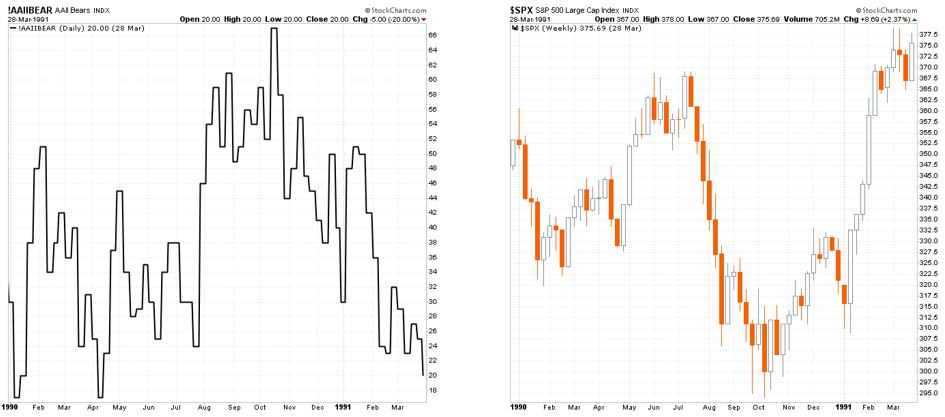

Első példánk 1990-ből érkezik 1990. január 1. és 1991. március 31. közötti időhorizonttal:

Itt egy komoly geopolitikai feszültség volt az egész esés kirobbantója, Kuvait Irak által történő lerohanása 1990. augusztus 2-án. A medve szentiment azonnal az égbe szökött, permanens és durva esés jött, majd amikor a pesszimizmus aránya október közepén teljesen extrém kétharmados többséget ért el (2 ilyen eset volt az eddigi szűk 2000 felmérésből), eljött a megnyugvás és a mélypont a piacokon. Az 1991 januári első öbölháború aztán ugyanolyan gyorsan visszarepítette az induló helyére az S&P 500 indexet néhány hét alatt, ahogyan az leesett. Ez volt az eset, amikor a pesszimizmus és az ezzel együtt érkező nagymomentumú és heves esés egyszerre múlt el, és az ok megszűnésével villámgyorsan felszámolódott a részvénypiaci okozat is.

Második példánk 2008-ból származik, pontosabban a 2007. október 1. és 2009. március 31. közötti másfél évből:

Itt egészen más volt az előzőhöz képest az árfolyammozgás és a piaci hangulat alakulása. Ötször szökött fel két-három hónapos szünetekkel jóval az 50 százalék feletti értékekre a pesszimista szentiment a jelzálogpiacinak induló válság újabb és újabb krízisei kapcsán. A tartós és szélsőséges pesszimizmus nem volt hajlandó kontraindikációként működni, folyamatosan jöttek az alacsonyabb mélypontok és alacsonyabb csúcsok, majd a Lehman-csőd utáni 2008 őszi beszakadás. A hatodik nagy szentiment mélypont aztán 2009 februárjában, és kifejezetten március elején, életének legmagasabb 70 százalék feletti medve arányával elhozta a 667 pontos S&P 500 index mélypontot és egyben az azóta is tartó bikapiac kezdetét.

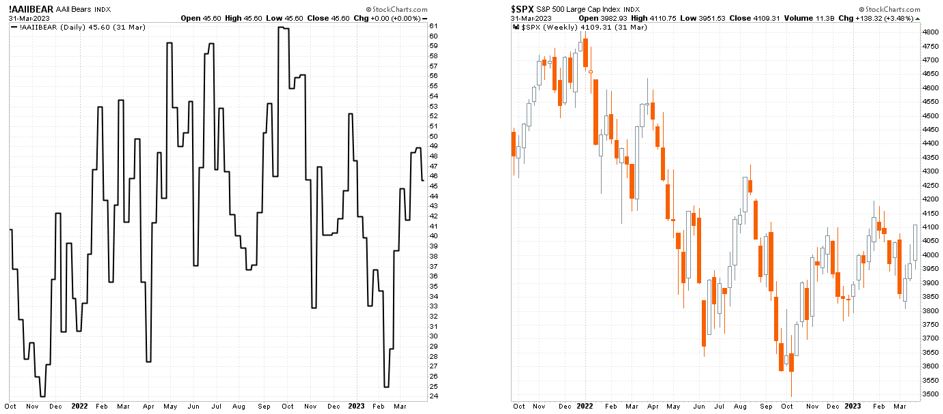

Harmadik példánk még nagyon friss, és a 2022-es medvepiacot jellemezte. Az ábra a 2021. október 1. és 2023. március 31. közötti időhorizontot mutatja meg:

A 2008-ashoz képest itt egy jóval enyhébb, de több tekintetben hasonló lefutású folyamatot láthattunk a pesszimizmus és árfolyam alakulásában. Az inflációs hullám, majd az azt jelentős késéssel lereagáló Fed kamatemelései és egyre szigorodó kommunikációja itt is hullámokban hozták el a rég nem látott mértékben pesszimista AAII felméréseket és a mélyebb mélypontok és alacsonyabb csúcsok sorozatát. Őszre aztán kifulladt mind az inflációs nyomás, mind pedig az árfolyamesés, és az egész időszak két legmagasabb AAII medve aránya egy-két hét késéssel aztán elhozta a részvénypiaci mélypontot is.

Mind a három esetben kimagaslóan fontos volt az ok és az okozat relációja. Amikor a hirtelen jött negatív narratíva tartósan, több negyedéven át fenn tudott maradni, és uralta a piacokat, akkor nem hozta el a mélypontot a kezdeti nagy pesszimizmus, hanem több hullámban érkezett az esés és az újabb és újabb negatív AAII felmérés. Így történt ez 2007 végétől 2009 elejéig a pénzügyi válságban, illetve 2022-ben az inflációs felszúrással és az ezt fáziskéséssel lekövető monetáris szigorítással. A legnagyobb befektetői negativitás aztán akkor jött el, amikor az okok már kezdtek megszűnni, miközben szétesték már magukat a piacok.

Ezzel a két „frissebb” esettel ellentétben az 1990-es helyzetben az Egyesült Államok részéről Irakkal szemben elég gyors volt a válaszcsapás, ezért a geopolitikai konfliktus csak néhány hónapig rémisztette meg a befektetőket, augusztus és október között. Januárban aztán megszűnt a piac esésének és a pesszimizmusnak az oka, a részvényindexekben pedig villámgyorsan elillant az okozat. Az addigi bezuhanás letörlődött az árfolyamgrafikonokról.

Mit jelent mindez ma a piacon?

A jelenlegi bezuhanás és az április elejére kialakuló piaci hisztéria legfőbb oka a Trump-adminisztráció gazdaságpolitikai lépéseinek, de talán legfőképpen az azokat kísérő kommunikációnak volt a következménye. Az új amerikai kormány egyszerre kívánja az USA belső és külső egyensúlyi helyzetét javítani, aminek nagyon könnyen eshet áldozatul a növekedés.

A hatalmas zajjal folyó vámháború árnyékában megbújó ördög az USA államháztartási hiánya, illetve annak a finanszírozása, amely egyre fenntarthatatlanabbá vált az elmúlt években. Egy példa erre, kamatfizetésre az első Trump-ciklus előtti évben, 2016-ban 240 milliárd dollárt (az akkori GDP 1,27 százaléka) költött az amerikai állam, míg 2024-ben 881 milliárd dollárt (GDP arányosan ez 3,02 százalék).

A másik egyensúlyjavítási kísérlet pedig a külkereskedelemben zajlik a vámokkal. Ez napjaink uralkodó narratívája, aminek a következtében a befektetői társadalom az előttünk álló hónapokban a vámtárgyalási hírek követése mellett árgus szemekkel fogja követni a GDP és kiskereskedelmi adatokat is.

Befektetői szempontból az 1990-es, 2008-as és 2022-es múltbeli tanítás alapján a legfontosabb kérdés az, hogy jogos lesz-e majd tartósabban, több negyedéven át az amerikai költségvetési, külkereskedelmi és növekedési helyzettel kapcsolatos aggodalom, és annak az AAII felmérésében megjelenő pesszimizmusa, vagy két-három hónapon belül elcsitulnak a kiváltó okok.

Amennyiben fennmarad, az Egyesült Államokkal szemben további bizalomvesztéssel jár az aktuális recessziós narratíva, akkor jöhetnek újabb mélypontok az amerikai részvénypiacon. Ha viszont elül a vihar, és az elmúlt évek több hasonló várakozásával ellentétben mégsem lesz recesszió, akkor könnyen alakulhat ki az árfolyamgrafikonokon az 1990-1991-es lenyomat.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.