A kérdés, ami Trumpnál is nagyobb bizonytalanságot hozott a piacra

Az elmúlt hónapok egyik legnagyobb tőzsdei bizonytalansága a Deepseek AI berobbanása után merült fel: kérdésessé vált a legnagyobb amerikai techcégek AI-beruházásainak megtérülése. A bizonytalanságot hatalmas tőzsdei hangulatingadozások és árfolyammozgások kísérik, és benne van a pakliban az is, hogy a befektetők akár tartósan félreértik a helyzetet.

(A cikk először a Portfolio.hu oldalán jelent meg 2025. március 31-én.)

2025 első negyedéve semmiben nem hasonlított az előző két év elejére, a 2008 vége óta folyamatosan felülteljesítő amerikai részvénypiac eddigi legnagyobb korrekcióját kapta. Az amerikai részvénypiacok iránt táplált másfél évtizedes globális szerelem kéz a kézben járt a technológiai felülteljesítéssel, amit az utóbbi években a mesterséges intelligencia sztori kibontakozása fűtött.

Peak amerikai excepcionalizmus?

Túl sokan favorizálják az amerikai részvénypiacot, miközben a három legnagyobb vállalat részvényei gyengén muzsikálnak eddig.

Vessünk is egy pillantást néhány index (S&P 500; Nasdaq-100; NYSE Composite és MSCI USA nélküli all-country world index) 2023-as, 2024-es és 2025-ös első negyedéves teljesítményére:

Szürke hasábok mutatják az S&P 500 index és az NYSE Composite index teljesítményeit, míg narancssárgák a Nasdaq-100 index és az USA részvénypiacokon túli teljes világ első negyedéves hozamait. Míg 2023-ban az itt a Nasdaq-100 indexszel mért amerikai technológia 13,3 százalékponttal, 2024-ben pedig 3,9 százalékponttal teljesítette felül az első negyedévben a világ Amerikán túli részét, addig 2025-ben a világ többi része teljesít 15,2 százalékponttal jobban.

Ahogyan az amerikai excepcionalizmusban is a behemót technológiai volt a felfelé vezető erő, úgy most a gyenge teljesítményért is ez a szegmens a hunyó. Meghatározó kérdés tehát az amerikai részvénypiacokkal kapcsolatban, hogy mi lesz a legnagyobb technológiai cégekkel, milyen teljesítményt várhatunk a részvényeiktől?

Ez elsősorban azon múlik, hogy a piac mit gondol arról, mennyire lesz a szolgáltatók számára pénzre váltható érték az AI? Ez a fő befolyásoló faktor az amerikai részvénypiacokon az előttünk álló hónapoknak – túl Donald Trump intézkedésein és azok hatásain.

Az idei első negyedév legfőbb tőkepiaci impulzusa ugyanis valójában talán nem is Trump felől jött, hanem a Deepseek AI január 27-i berobbanása volt az. Az amerikaiaknál olcsóbban kifejlesztett kínai vetélytárs és az azóta felbukkanó újabb versenyzők eddig több hullámban küldték mélyrepülésbe az amerikai technológiai iparág vezetőit.

MEGRENDÜL A NAGY AMERIKAI TECHCÉGEK AI-MEGOLDÁSAINAK MONETIZÁLHATÓSÁGÁBA VETETT HIT, AMELY AZ UTÓBBI KÉT ÉVBEN A TŐZSDEI SZÁGULDÁST SEGÍTETTE.

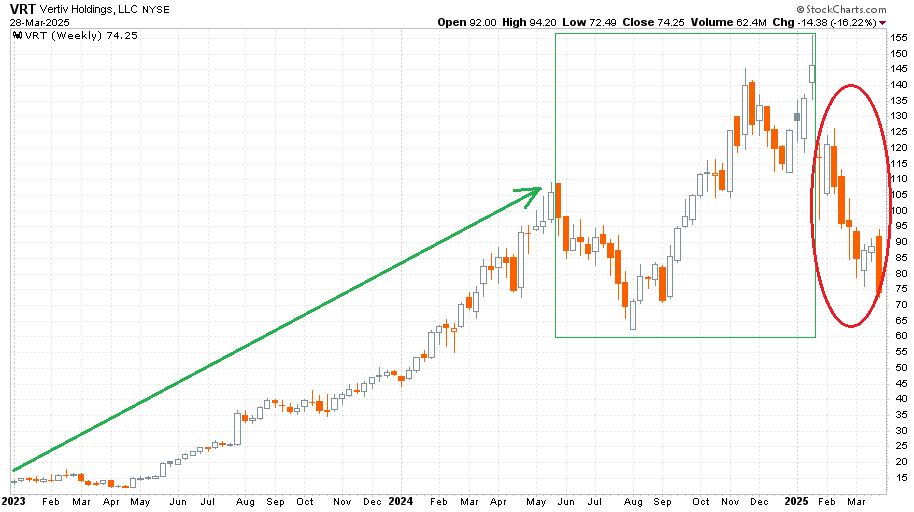

Ha egyetlen árfolyamgrafikont kellene ennek illusztrálására hoznom, akkor a Vertiv Holdings chartját mutatnám. Ez a vállalat elsősorban adatközpontokat hoz létre. A heti gyertyás árfolyamgrafikon így mutat 2023. január 3. és 2025. március 28. között:

Zöld nyíl mutatja azt a szűk másfél évet, ami a töretlen és a korábbi várakozásokat mindig meghaladó AI-kibontakozás jegyében telt, és aminek a lenyomata a hasonlóan töretlen árfolyamemelkedés volt. Ezután halványzöld téglalap jelöli a 2024 júniusa és 2025 januárja közötti időszakot, amikor két nagyobb lefelé korrekcióval ugyan, de tovább nőtt az AI monetizálhatóságának percepciójával együtt a vállalatba vetett hit. A chart végén pedig piros ellipszis mutatja a Deepseek AI felbukkanása óta eltelt kilenc hetet, amikor látványosan összeomlóban van az abba vetett bizalom, hogy a mesterséges intelligencia nagy pénzzé tehető.

Egy dolog viszont már most, az év egynegyedénél igen jól látható:

HATALMAS TŐZSDEI HANGULATINGADOZÁSOK, ÉS ENNEK MEGFELELŐEN ÁRFOLYAMMOZGÁSOK LESZNEK A KÖVETKEZMÉNYEI AZ AI-BERUHÁZÁSOK MEGTÉRÜLÉSE KAPCSÁN EGYRE GYAKRABBAN FELMERÜLŐ KÉRDÉSEKNEK.

Ez az extra idegesség pedig a Trump-adminisztráció gazdaságpolitikájának és külpolitikájának kiszámíthatatlansága mellett már aligha hiányzott a befektetői társadalomnak.

A bizonytalanság miatt megnőtt az esélye annak is, hogy valamilyen hamis percepció mentén az árfolyamok először egy később rossznak mutatkozó irányba indulnak el. Az ilyen befektetői félreértékelésre és az ebből következő masszív fals mozgásokra kiváló példák vannak az elmúlt évtizedekből.

Két teljes félreértékelésre hoznék példát: egy olyat, amikor busásan pénzzé tehetőnek hitt valamit a piac és nagyon nem lett az. Illetve egy olyat, amikor monetizálhatatlannak gondolt valamit a piac, és hatalmasat tévedett.

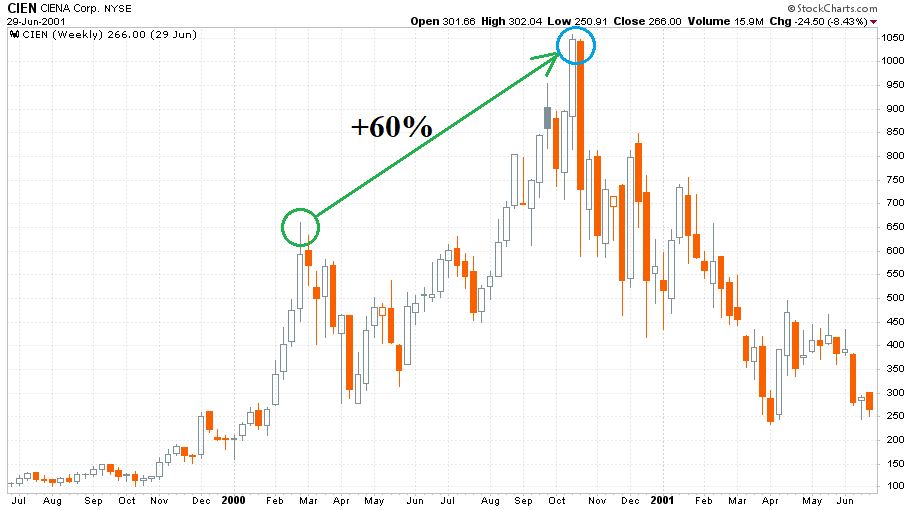

Első példánk az, amikor hallotta a pénzcsörgést a piac, de az nem következett be. A Ciena nevű hálózati eszközgyártó vállalat részvényei késői, de aztán annál gigantikusabb nyertesei voltak az ezredfordulós technológiai buboréknak. A következő ábrán heti gyertyákkal látható a részvényárfolyam 1999. július 1. és 2001. június 29. között:

A zöld karika a 2000. februári és márciusi csúcsokat jelöli, amikor a Nasdaq Composite március 10-én megcsinálta élete csúcsát. A kék karika pedig a Ciena 2000 októberi egyéni élete csúcsát mutatja, amikor hét hónappal az indexek csúcsai után még sikerült néhány szektortárssal együtt egy félelmetes egyedi bikafutást produkálni. A két időpont között a Ciena úgy emelkedett 60 százalékot, hogy közben a Nasdaq Composite már 31 százalékot esett.

A Ciena részvényeibe vetett befektetői hit 2000 márciusa és októbere között azért élte túl hét hónappal magát az egész technológiai ralit, mert a piac úgy gondolta, hogy a hálózati eszközök és az optikai kábelek mentesek lesznek a többi túlfújt részvényt érő összecsuklástól, és a hálózatok töretlen kiépítése nagy pénzt fog hozni a vállalatoknak. A hálózatok töretlenül kiépültek, a nagy pénz illúzió maradt. Egy Ciena részvény most 62 dollárt ér a 2000 októberi 1057 dolláros ATH után…

A gyökeresen ellenkező példa pedig amikor a piac már elveszítette minden hitét, utána mégis bekapcsolták a pénzgyárat. Bemutatásához a Facebook tőzsdei történelemkönyvének az első lapjait kell fellapoznunk. Lássuk is az árfolyamgrafikont heti gyertyákkal 2012. május 1. és 2014. április 30. között:

Zöld vonal jelöli a 2012 májusi 38 dolláros IPO-árfolyamot, amely alá – nem számítva az első kereskedési napot – bő egy évre mélyen besüllyedt a részvényár. Piros ellipszis mutatja azokat a 2012 augusztusa és novembere közötti hónapokat, amikor a kibocsátási ár fele alatt is járt az árfolyam. Ekkoriban még szinte mindenki úgy hitte, hogy nagyon jó cég a Facebook, de képtelen lesz „pénzzé tenni” az egyre nagyobb számú felhasználóját.

NAGYOBBAT NEM IS TÉVEDHETTEK VOLNA A BEFEKTETŐK.

A vastag zöld nyíl jelöli azt a gamechanger eseményt, ami a 2013 júliusi gyorsjelentésnél jött el. Ekkor döbbent rá a részvénypiac arra, hogy a Facebook képes a mobilokon keresztül monetizálni a felhasználóit. A többi már történelem. Az azóta már Meta Platforms névre átkeresztelt vállalat aktuális részvényárfolyama 577 dollár. A hitetlenségi mélypont 17 dollár alatt volt…

Az aktuális helyzetben azért nagyon tanulságos emlékezni a múltbeli totális piaci percepciós tévedésekre, mert arra a befektetői kérdésre, hogy „mennyire tehető pénzzé az AI”, a későbbi valóság által adott válasz előtt simán jöhet a klasszikus vadnyugati közmondás hangulatának megfelelő árfolyammozgás:

előbb az akasztás, utána az igazság.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.