Intel: az elmúlt évek hullócsillaga

A számítógép processzorok gyártásáról ismert Intel az 1990-es évek végére az Egyesült Államok egyik legsikeresebb technológiai vállalatává nőtte ki magát. A Nasdaq sztárja volt, piaci kapitalizációban csak a Microsoft és a General Electric előzte meg. A céget bő húsz éven át a magyar származású Andy Grove vezette, többek között neki volt köszönhető a vállalat felemelkedése.

(A cikk először a Telex.hu oldalán jelent meg 2025. február 7-én.)

Kezdetben az Intel a memóriachipek gyártására fókuszált, de Andy időben felismerte, hogy ahogyan az egyre inkább tömegtermékké válik, nem fogják tudni tartani a versenyt az olcsóbb japán gyártókkal. Így a vállalatot a magasabb hozzáadott érték irányába, a személyi számítógépekhez szükséges CPU-k felé terelte.

Az Intel számára ez a stratégiaváltás hozta el az áttörést, a cég által kifejlesztett x86-os CPU architektúra ipai szabvánnyá vált. A Microsofttal kötött exkluzív megállapodás alapján a Windows operációs rendszer kizárólag az x86-os architektúrán futott, ami tovább erősítette az Intel pozícióját. Az 1990-es évek és a 2000-es évek eleje a PC-k térhódításának kora volt, ez pedig hatalmas keresletet generált a CPU-k iránt. Ennek a boomnak az Intel lett az egyik legnagyobb nyertese lett, domináns szereplőként uralta a piacot. Aztán az ezredforduló és dotcomlufi kidurranása után az egész iparágnak, így az Intelnek is új kihívásokkal kellett szembenéznie.

A Szilícium-völgy elfelejtett magyar titánja

Andy Grove, vagyis Gróf András öröksége az Intelben ma is él. Azok az alapelvek, amelyeket lefektetett – az innováció, a versenyképesség és az eredményorientáltság – továbbra is meghatározzák a cég működését.

Bő húsz évvel később, napjainkban ismét a technológia elképesztő ralliját látjuk, a félvezető szektor újra az amerikai tőzsde egyik fő húzóereje. Az Intelnek azonban itt már nem osztottak lapot, azon kevés technológiai vállalat egyikévé vált, amely az elmúlt évben sorra kiábrándító pénzügyi eredményeket közölt, részvényeinek árfolyama meredeken zuhant, egyre több a kérdés a cég üzleti modellje és jövője körül.

Felmerült már a vállalat átszervezése, átalakítása, feldarabolása, a cég egészének vagy bizonyos részeinek eladása. A Chips Act keretében az amerikai kormány is próbálja segíteni az Intelt, mint az amerikai félvezető ipar egyik bástyáját, de a befektetők hitét ez nem javított egyelőre.

Ahogyan az is csak fokozza a drámát, hogy a céget egy ideiglenes vezérigazgató irányítja a 2021-ben menesztett Pat Gelsinger után. Azt az állandó vezérigazgatót, aki képes lehet a vállalatot újra sínre állítani, a mai napig nem sikerült megtalálniuk.

De hogyan jutott el idáig ez az egykor sikeres cég?

Elszalasztott trendek

Egy jól működő vállalat sikeréhez elengedhetetlen, hogy olyan vezetők irányítsák, akik képesek időben felismerni a jövőt leginkább befolyásoló trendeket, és megfelelő pozícióba hozni a céget ahhoz, hogy ezekből profitáljon, a versenytársak pedig csak fussanak az események után. Pontosan így tett Andy Grove, amikor előre látta a PC-k térnyerését, és áthelyezte az Intel fókuszát a CPU-k gyártására egy integrált üzleti modell mellett, ami magában foglalta a chipek tervezését és gyártását. Andy Grove visszavonulása után azonban a menedzsment már egyáltalán nem volt ilyen briliáns a meghatározó trendek felismerésében és kiaknázásában.

Az Apple 2005 és 2007 között tervezte az első okostelefonját, amelyben főszerepet kaptak az ARM architektúrára épülő, az energiahatékonyságot központba helyező chipek. Steve Jobs felkereste az Intelt, és szerződést ajánlott, hogy az Intel gyártsa ezeket a chipeket az iPhone-okba. Az akkori vezérigazgató, Paul Otellini azonban visszautasította az ajánlatot, mivel úgy vélte, hogy ez egy alacsony haszonkulcsú üzlet. Az Apple végül a Samsunggal és pár egyéb gyártóval szerződött le az A-sorozatú chipjeinek fejlesztésére és gyártására, amelyek aztán kulcsszerepet játszottak az iPhone sikerében.

EZ VOLT AZ INTEL TÖRTÉNETÉNEK EGYIK LEGNAGYOBB STRATÉGIAI HIBÁJA.

A vállalat elszalasztotta az okostelefonok elterjedésének megatrendjét, és leragadt a visszaszorulóban lévő asztali számítógépek és a stagnáló laptop piac mellett.

A jelenlegi piaci trendeket a nagy számítási kapacitású szerverek, adatközpontok és a mesterséges intelligenciát kiszolgáló szerverközpontok elterjedése dominálja. Ezekrő ugyan nem maradt le teljesen az Intel, de a helyzet itt sem teljesen rózsás. A CPU a szerverekhez szükséges félvezetők értékének a 20 százalékt adja, amit bár még egyelőre az x86-os architektúra dominál, annak piaci részesedése egyre csökken a sokkal energiahatékonyabb ARM architektúra és a nyílt-forrású RIC-V architektúra javára. Így ezen a téren se kedveznek a trendek az Intelnek.

Egy másik nagyon fontos trend is beazonosítható. Míg az általános célú chipnek számító CPU-ra a piaci igény relatíve lassan növekszik, addig az úgynevezett Alkalmazásspecifikus Integrált Áramkörök (ASIC) hatalmas tempóban nyernek teret. Ezek specifikus célú chipek, amelyeket egy adott célra fejlesztenek, például jelfeldolgozásra, arcfelismerésre, nagy teljesítményű párhuzamos számítások végzésére vagy mesterséges intelligenciára, mint az Nvidia népszerű chipjeit.

A NAGY GOND, HOGY AZ INTEL EBBŐL A TRENDBŐL IS KIMARADT, BERAGADVA OLYAN PIACI SZEGMENSEKBEN, AMELYEK GYAKORLATILAG NULLA NÖVEKEDÉSI POTENCIÁLLAL BÍRNAK.

A legnagyobb nyertesnek az olyan cégek számítanak, mint az Nvidia, amely a nagy növekedési potenciálú felhő és mesterséges intelligencia szolgáltató központok számára gyárt nagy számítási teljesítményre vagy mesterséges intelligenciára optimalizált alkalmazás specifikus chipeket. Vagy másik nagy sztár még a Qualcomm, amely a hálózat nélküli kommunikációhoz (pl. 5g) gyárt alkalmazásspecifikus chipeket.

Összességében az Intel az elmúlt két évtized minden jelentős piaci trendjét elszalasztotta, és mivel ezek a trendek a jövőben alighanem csak erősödni fognak, várhatóan a cég helyzete csak tovább romlik majd.

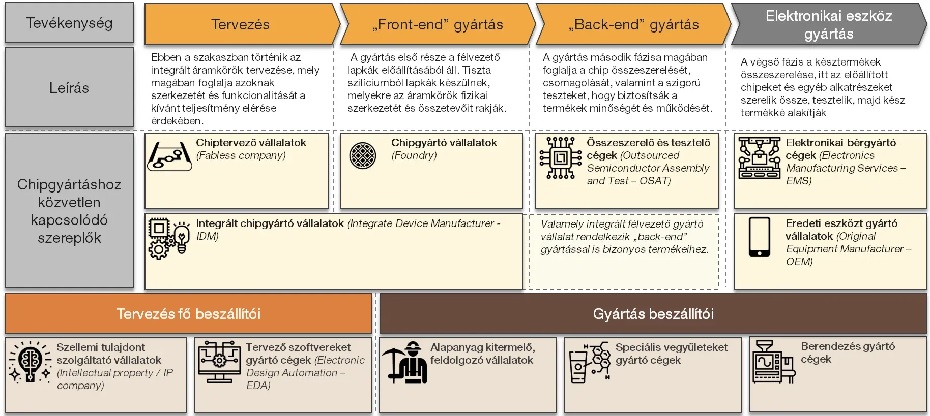

A technológiai szektorban az üzleti modellek is hajlamosak az elavulásra

A fejlődéssel megyünk az egyre komplexebb és kisebb chipek felé, a k+f költségek és a beruházási igények exponenciálisan nőnek. Míg a régebbi 28 nm-es félvezetők tervezési költsége nagyjából 50 millió dollár volt, egy 7 nm-esé már 300 millió, a 3 nm-es félvezetőké 500-1500 millió dollár. Az összeg a legmodernebb chipeknél pedig akár több 10 milliárd dollárig felmehet.

A költségek növekedésével a méretgazdaságosság még nagyobb szerepet kap, ma már a legtöbb cég a termékpalettának csak egy-egy kis elemére fókuszál, és a tervezést, gyártást, összeszerelést különböző cégek végzik, a legfejlettebb chipeknél az integrált működési modell gyakorlatilag megszűnt. A nagy hozzáadott értékű tervezés döntően maradt az USA-ban, a nagy beruházási igényű gyártás Tajvanba és Dél-Koreába költözött, míg a munkaerőigényes összeszerelés Kínába. Csak az egyszerűbb, úgynevezett tömegchipek és a memóriachipek terén maradt a döntő üzleti modell az integrált működés.

A chipgyártás értéklánca

Az Intel azonban ezt erőltette továbbra is, és gyakorlatilag az egyetlen szereplővé vált a fejlett chipek piacán, amelyik egyaránt tervez és gyárt is. Ez azonban hatalmas versenyhátrányt jelent a cégnek a magas fejlesztési és beruházási költségek miatt, így az elmúlt években folyamatosan le van maradva a versenytársaihoz képest. A CPU piacon egyre nagyobb teret nyer a csak CPU tervezésre fókuszáló AMD, valamint megjelentek a saját igények alapján maguknak tervező cégek, mint az Apple vagy az Amazon, ahol a költség a végterméket terheli, és nem kizárólag az adott chipet. A legmodernebb chipek gyártása terén pedig gyakorlatilag a remény is elveszett, hogy az Intel lépést tudjon tartani a TSMC-vel. Egyéb szereplők ezt már régen belátták, az AMD majd 10 éve megvált a gyártásától és legtöbb megmaradt gyártásra fokuszáló cég meg se próbál már versenyezni a TSMC-vel a legmodernebb chipek terén.

A technológiai szektorban akár egy év lemaradás is végzetes lehet, egy-egy vállalat teljesen lemaradhat arról az időszakról, amikor magas prémiummal tudja értékesíteni a terméket és így fedezni a k+f vagy beruházási költségeket. Pontosan ez történik az Intelnél, amellett, hogy elkezdett piaci részesedést veszíteni, kimarad ebből az időszakból, és sokkal alacsonyabb marginnal kell értékesítenie a termékeit. Az Intel tehát folyamatos lemaradásban a legújabb chipek tervezése és gyártása terén, ami a jelenlegi piaci dinamikák mellett halálos.

Ezzel szemben a kizárólag GPU-k és mesterséges intelligenciára optimalizált chipek tervezésére fókuszáló NVidia, vagy a csakis a legmodernebb chipek gyártására szakosodott TSMC virágzik, más egyéb megfelelően fókuszált szereplő mellett (pl. Qualcomm, vagy Broadcom), mivel ezek tudják tartani a lépést a fejlődéssel a fókuszált működésük révén.

Hol tartunk most, és hogyan tovább

Mivel az integrált működési modell nem működik, így egészen biztosan, hogy valamilyen formában újra kell strukturálni az Intelt, azaz az értéklánc mentén szétdarabolni. Mivel a CPU-tervezés terén a vállalat nagy versenytársa, az AMD szintén szenved, ezért az lenne a legszerencsésebb, ha valamilyen formában az AMD-vel olvadna össze az Intel, így konszolidálódna a CPU-tervezés piaca, ez csökkentené a versenyt és növelhetné a marginokat. Egyéb piaci szereplőnek limitáltan lehet értékes a CPU-tervezés.

A vállalat gyárait felvásárolhatná a TSMC, így az geográfiailag diverzifikálhatná a gyártást Amerikába és Európába, amely érdeke a nyugati országoknak is. Amerika részéről biztosan nagy a nyomás abba az irányba, hogy a TSMC vigyen gyártási kapacitást a tengeren túlra. Ám ez a tajvani cégnek nem érdeke, hiszen ez garantálja a nélkülözhetetlenségét, és emiatt biztonságát Kínával szemben.

A többi gyártó a Samsungot és Kínát leszámítva gyakorlatilag kivétel nélkül lemondott már arról, hogy a 10 nm alatti chipeket gyártsa. Így alacsony az esély rá, hogy más vevő lenne. A pletyka, amúgy időről-időre felröppen, hogy van érdeklődő a felvásárlásra, de ezek hivatalos megerősítést egyelőre nem nyertek.

Az egészen biztos, hogy az Intelnek sürgősen lépnie kell, megmentése pedig nem lesz sétagalopp.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.