Az egészségtelenül drága egészségügy tragédiája

Egy múlt heti manhattani gyilkosságnak a 14. legnagyobb amerikai tőzsdei vállalat vezetője volt az áldozata. Az eset kapcsán mérhetetlen feszültség tört fel a profitorientált amerikai egészségügyi rendszer kapcsán. Egyre nagyobb ugyanis a részvényesi és biztosítotti érdekek közötti ellentét.

Egy múlt szerdai manhattani gyilkosság körülményei igen aktívan foglalkoztatják még a magyar médiát is jelenleg. Az áldozat Brian Thompson volt, aki halálát megelőzően a UnitedHealth nevű amerikai egészségbiztosító behemótnak volt a vezérigazgatója. Különösen megrázó az egész tragédiában az, ami a gyilkosságot követően a közösségi médiában zajlott és zajlik mind a mai napig. Röviden megfogalmazva az a helyzet, hogy a reakciók között jóval több a kárörömöt, mint a részvétet kifejező. Olyannyira, hogy az Egyesült Államok 14. legnagyobb tőzsdei vállalatának (ilyen előkelő helyen van a rangsorban ugyanis jelenleg a UnitedHealth) korlátoznia kellett a hozzászólásokat és reakciókat a közösségi média felületein.

Ez a lakossági reakció (még ha a közösségi médiát nem is tekinthetjük reprezentatívnak) olyan léptékű feszültséget jelez a méregdrága, túlburjánzó, profitorientált amerikai egészségügyi rendszerrel szemben, amelyet a következő években az amerikai politika és szabályozói környezet nem hagyhat szó nélkül. Brian Thompson halála és főleg az arra adott közösségi médiás reakció felfogható ugyanis egy hatalmas lakossági segélykiáltásként az elképesztően drága és rossz hatékonysággal működő amerikai egészségügyi rendszerrel szemben.

Az egyes országok GDP-arányos egészségügyi költését bemutató grafikon a világ egyik legérdekesebb gazdasági ábrája az. A fejlett világnak a GDP arányában legtöbbet költő húsz országa a következő volt 2023-ban:

Az Egyesült Államok döbbenetes módon lóg ki ebből a sorból. Kis híján 5 százalékponttal többet költ az USA GDP-arányosan az egészségügyére, mint az utána következő országok. Az amerikai GDP-re vetítve 1500 milliárd dolláros „túlköltekezésnek” van még két a helyzetet extrán rontó aspektusa is. Az egyik az, hogy az USA medián életkora 39 év, míg a költési ranglistán az utána következő négy országé 43 és 50 év között mozog. Ez azt mutatja, hogy az USA egy fiatalabb lakosságra költ aránytalanul többet. Másrészt pedig ott van az elköltött pénz hatékonyságának a drámai problémája. Az egészségügyre költött pénzhegy nemhogy jobb egészségügyi állapothoz nem vezet az amerikai lakosságnál a fejlett világ többi részéhez képest, hanem még rosszabb állapotban is van az amerikai lakosság, amit például jól mutat a születéskor várható élettartam is.

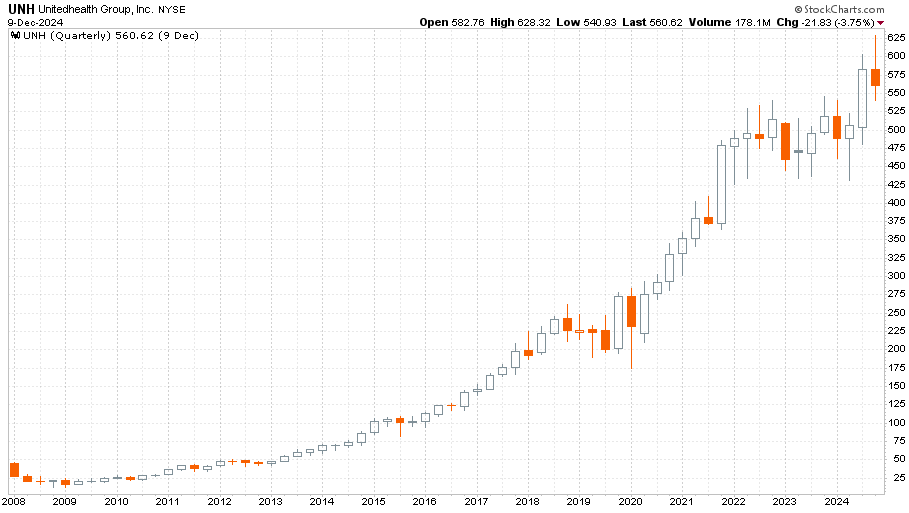

Mindeközben az amerikai egészségbiztosítók intenzív növekedési pályán vannak túl a UnitedHealth vezetésével, amit kiválóan mutat be a következő három ábra. Az első a negyedéves gyertyákkal ábrázolt árfolyamgrafikon 2008. január 2. és 2024. december 9. között:

Az aktuális árfolyamesés ellenére is még 49-szer annyit ér egy részvény, mint amennyit a 2008-2009-es mélypont idején ért (szemben az S&P 500 index 9-szeres árfolyamnövekményével).

A következő ábra a UnitedHealth éves nettó profitjának az alakulását mutatja meg:

Közben persze sokszoros növekedés következett be az árbevétel soron is, ám a nettó profit margin is növekedni tudott. Ezt mutatja a szintén 2009 és 2023 közötti grafikon:

Az egy dollárnyi árbevételre jutó profit is érdemben nőni tudott az elmúlt 15 év során.

Az itt bemutatott ábrák alapján elmondható, hogy befektetői szempontból jár a taps a UnitedHealth-nek, hatalmas részvényesi értéket teremtett a vállalat az elmúlt másfél évtizedben. Csakhogy itt jön elő az aktuális probléma, nevezetesen az, hogy a részvényesi érdekek egyre jobban szemben állnak a biztosítottak érdekeivel. Az elmúlt években ugyanis folyamatosan nőtt a különböző kezelések és terápiák elutasítási aránya. Ami egyre nagyobb dühöt vált ki a biztosítotti körből, és ez jól látszik a gyilkosság kapcsán felszínre törő indulatok elszabadulásán.

Határozott véleményem szerint a manhattani gyilkosság, illetve az arra adott reakciókból fakadó szentimentfelmérés egy gamechanger esemény a teljesen profitorientált amerikai egészségügyi részvények tekintetében. Egy olyan probléma, ami el fog jutni a politika legfelsőbb szintjéig, miként az 2015 őszén történt a horrorisztikus gyógyszerdrágítások idején.

Ha Hillary twittel, a piac nem viccel

Ma jól láthatóan az óriási profitot termelő, de nem adózó techóriások – élen az Amazonnal – vannak az elnökjelölt-aspiránsok célkeresztjében, az üzeneteket pedig úgy tűnik, már árazza is a piac – a technológiai szektor kevésbé húz a részvénypiacon.

Akkor hosszú évek masszív alulteljesítése következett be a biotechnológiai és gyógyszerszektor számára.

Olyan időszak előtt állhatunk, amikor az amerikai egészségügyi szolgáltatásokon profitot csinálni sokkal-sokkal nehezebb lesz, mint most. Emiatt simán benne van a pakliban, hogy az S&P 500 index negyedik legnagyobb szektora, az S&P 500 indexben 62 részvénytársasággal reprezentált, 5500 milliárd dolláros kapitalizációval bíró egészségügy egy kerülendő befektetési szegmens lesz az előttünk álló negyedévekben.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.