A vad angyal első epizódja

Argentína elmúlt évtizedei biztosan szerepelni fognak minden közgazdasági tankönyvben, közvetlenül a török esettanulmány mellett, a mit ne csináljunk a gazdaságpolitikában című fejezetnél. Az új elnök, Javier Milei egy szinte megoldhatatlan közgazdasági feladványt örökölt. De vajon sikerrel járhat?

Akik hozzám hasonlóan a rendszerváltás környékén születtek, gyerekkori traumáik között biztosan felsorolják a dél-amerikai szappanoperák okozta törést. Legyen az argentin vagy mexikói esetleg brazil, egységesen pokol volt, de vitathatatlan, hogy akkoriban legalább olyan népszerűek voltak, mint manapság a Too Hot To Handle. Amikor az argentin elnökválasztási kampányban megláttam Javier Milei, azóta hivatalba lépett elnököt láncfűrésszel hadonászni, A vad angyal című méltán elfeledett műsorra asszociáltam. Több mint hat hónapnyi kormányzás után úgy tűnik,

AZ ANARCHOKAPITALISTA GAZDASÁGPOLITIKÁBAN HÍVŐ POLITIKUS TÉNYLEG EGY ANGYAL ELJÖVETELE A BEFEKTETŐK SZÁMÁRA.

Argentína elmúlt évtizedei biztosan szerepelni fognak minden közgazdasági tankönyvben, közvetlenül a török esettanulmány mellett, a mit ne csináljunk a gazdaságpolitikában című fejezetnél. Az ország nem ott tart a világban, ahol kellene, sőt az élbolyból a sor legvégére juttatták a korábbi évtizedek peronista vezetői. Az új elnök, Javier Milei egy szinte megoldhatatlan közgazdasági feladványt örökölt.

AZ ORSZÁG SZÁMOS GAZDASÁGI BETEGSÉGÉT KELLENE MEGOLDANIA EGYSZERRE, DE A LEHETSÉGES GYÓGYSZEREK MELLÉKHATÁSAI IS HALÁLOSAK LEHETNEK.

A nagy dilemma

Ahhoz, hogy az ország újra versenyképes legyen és stabil növekedési pályára kerüljön, a pesót mindenképpen le kell értékelni. Ezáltal több kemény valuta áramolhat az országba, amire beruházási oldalon és a devizatartalék szempontjából is óriási szükség van.

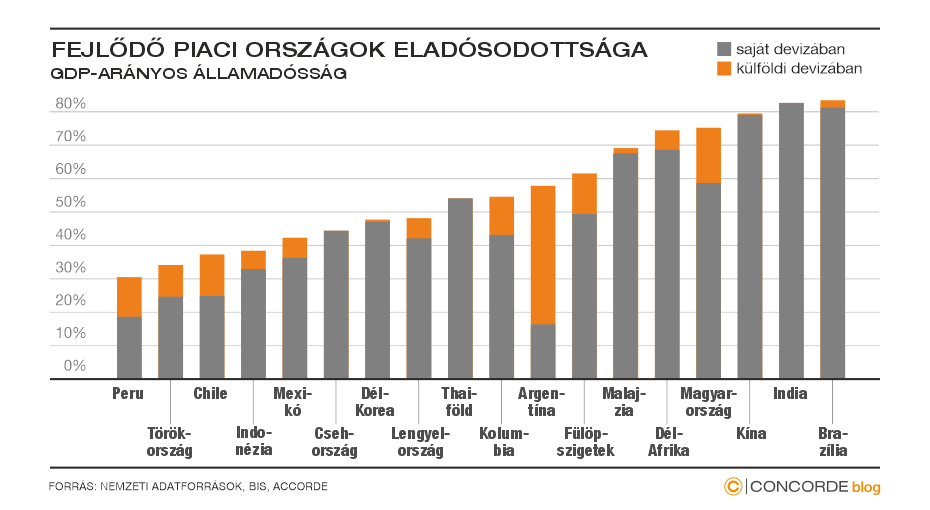

Csakhogy a peso leértékelése tovább fűti az országban tomboló inflációt, gyorsítja az elszegényedést, és tovább rontja az államadósság helyzetét. Ahogyan az ábrán is látható, az argentín államadósság döntő része van külföldi devizában, így ennek kamatterhe is növekedett a peso leértékelését követően. És ha mindez nem lenne elég, mindeközben a költségvetést is rendbe kell szedni a kiadások érdemi csökkentésével, ami mély recessziót hoz magával. Végül, de nem utolsó sorban a jegybanknál is komoly problémák vannak. Az előző ciklusokban a monetáris politika finanszírozta a fiskális politika okozta hiányt, ami most szűkíti a jegybank mozgásterét.

Mileinomics

Az már az év végén is látszott, hogy a lakosság számára rövid távon fájdalmat, elszegényedést hoz az új gazdaságpolitikai reform, bár valószínűleg azért is választották meg Mileit, mert már annyira elkeserítő volt a helyzet, hogy sokan úgy ítélték meg, hogy a radikális beavatkozás is jobb, mint a biztos hanyatlás.

A nagy kérdés azonban most az, hogy mekkora az argentinok fájdalomtűrő képessége, tekintettel arra, hogy a lakosságnak már most is 40-50 százaléka él szegénységben.

NEHÉZ MEGJÓSOLNI, MENNYI IDŐ ADATIK AZ ELNÖKNEK VÉGHEZ VINNI PROGRAMJÁT, AMIHEZ MÉG HA MINDEN JÓL SIKERÜL IS, TÖBB MINT NÉGY ÉV SZÜKSÉGES.

Javier Milei hivatalba lépését követően kicsivel több mint 50 százalékkal leértékelte a pesót, így elérte a dolláronkénti 800-as értéket, csúszó leértékelést vezetett be, vagyis a jegybank egy előre ütemezett és bejelentett mértékben leértékeli a pesót (ennek mértéke havi két százalék jelenleg). Ahogy az ábrán is látszik, a peso hivatalos és feketepiaci árfolyamai érdemben közeledtek egymáshoz 2024 elején, vagyis a leértékelés közelebb hozta az árfolyamot akkori fair értékéhez, mostanra viszont újra szétvált a két árfolyam sugallva, hogy újabb leértékelésre van szükség.

A leértékelést követően az infláció növekedésének üteme és abszolút értéke is exponenciálisan emelkedett. Az év/év infláció április során elérte a 290 százalékot, miközben a gazdaság mély és valószínűleg tartós recesszióba esett az első félévben. A sokkterápiának ugyanakkor vannak már pozitív jelei is, főként az utóbbi hónapokban.

Az elszabadult infláció hó/hó adatokban már csökkenést mutat és újra egyszámjegyűek (legutóbbi júniusi adat 4,6%), vagyis az infláció növekedésének üteme lassul, miközben májusban az éves infláció sok idő után első alkalommal indult csökkenésnek. (Bár abszolút mértéke még mindig 271 százalék, így nagy örömre nincs ok, de talán már tetőzött.)

Az új kormány hatalomra kerülésekor elkezdte rendbe tenni a költségvetést is. A GDP 3 százalékát elérő megszorítást terveztek annak érdekében, hogy az igen jelentős elsődleges hiányt kedvező pályára állítsák.

A MEGSZORÍTÁSOK HATÁSÁRA A KÖLTSÉGVETÉS HELYZETE FOLYAMATOSAN JAVUL, ÉS TAVASZ SORÁN AZ ELSŐDLEGES EGYENLEG MÁR TÖBBLETET MUTATOTT.

Az viszont már most az intézkedéscsomag pozitívuma, hogy miután a recesszió hatására az import lecsökkent, az export – főként a mezőgazdasági termékek által – felfutott, így némi deviza áramlott az országba.

A megszorításnak ugyanakkor számos eleme csak egyszeri tétel, ahogyan arra az IMF is felhívja a figyelmet, ahhoz, hogy a költségvetés ne csak átmenetileg legyen többletes, és a GDP-arányos adósság is elkezdjen apadni, ezt a feszes fiskális politikát meg kell tartaniuk. Ez azonban további recessziót okozna.

Nem mellékes körülmény, hogy Milei mindezt a drasztikus reformot úgy tudta elindítani, hogy nem rendelkezik többséggel a törvényhozásban. Ahhoz, hogy további eredményeket érjen el, két meghatározó reformcsomagot kellett átvernie a törvényhozáson a nyár során. Másfél hónapnyi alkudozás és számos módosítás után júniusban fogadták el a két csomagot.

Az első tartalmaz munkaerőpiaci reformot, privatizációt, beruházást ösztönző lépéseket, és rendkívüli jogkört az elnök számára gazdaságpolitikai ügyekben. A másik a költségvetési törvényjavaslatot tartalmazza, ami lehetővé teszi Milei további megszorító programjának kivitelezését.

A folyamatok hosszú távon bizakodásra adhatnak okot, de átmenetileg mindenképpen jelentős áldozatokkal járnak, ráadásul számos elemző szerint a peso további 30-40 százalékos leértékelődésére lenne szükség. Ez azonban újabb sokkot hozna a lakosságnak, újabb inflációs hullámmal.

A problémák sora hosszú, és nem mindenre látszik gyors megoldás. Lehet csak illúzió, de hosszabb távon egy laza devizaárfolyam tudná helyretenni a gazdaság növekedési pályáját, amihez a csúszó leértékelést és devizakontrollt el kell engedni, ehhez azonban szükség lenne a jegybanki devizatartalékra, amit viszont az előző rezsimek az utolsó centig kisöpörték a padlásról.Szükség lenne a jegybank tehermentesítésére is. A korábbi évek során az állam hiányát a jegybank finanszírozta, ennek terhét az államnak vissza kellene vennie Treasury Bill formájában, hogy a jegybank újra működőképes legyen.

Végül a leértékelés hatására a devizahitelek törlesztésének feladatával is meg kell küzdenie az országnak. Az IMF 44 milliárd dolláros programja novemberben kifut, az új elnök egyik sürgető feladata az IMF-el való új tárgyalások levezénylése lesz. Ilyen gazdasági környezetben természetes, hogy a lakosság félig-meddig már bevezette magának a dollárt, aki teheti (és nem korlátozzák) dollárban takarít meg, a párnacihákban biztosan érdemi készpénzállomány van, de a rendszer komplexebb működtetéséhez nem lenne elegendő.

Pedig a választási kampány hevében felmerült a dollarizáció lehetősége, vagyis az, hogy az argentinok lecserélnék a pesót az amerikai dollárra. Ahogy halad előre a kormány a reformokkal, erről egyre kevesebb szó esik, nem is véletlen, roppant drasztikus lépés lenne. Az elképzelhető, hogy ha a reformok nem tudnak további sikereket felmutatni, és az infláció újra emelkedő pályára kerül, akkor a kérdés újra napirendre kerül.

A megszorítások érthető módon heves reakciót váltottak ki a lakosságból az elmúlt hónapokban, ezzel szemben a befektetői oldal üdvözölte az intézkedéseket, a piacok emelkedtek, a kockázati felár némileg csökkent. Ami talán ezeknél is fontosabb, hogy

AZ ELNÖKNEK SIKERÜLJÖN A TŐKEPIACOK BIZALMÁT VISSZASZEREZNI, A SZÁMOS CSŐD, VÁLSÁG, HIPERINFLÁCIÓ OLYAN SZINTRE CSÖKKENTETTE A BEFEKTETŐI BIZALMAT, HOGY AZ ORSZÁG JELLEMZŐEN TILTÓLISTÁS A MAGAS KOCKÁZAT MIATT.

Bár legalább olyan szorosan figyeljük az eseményeket, mint a Copa Américát, és reméljük, hogy az elnök a gazdaságpolitikában is sikereket ér majd el, egyelőre számunkra is inkább csak esettanulmányként érdekes az ország, és nem befektetési célpontként. Idővel eljön még az argentin befektetések aranykora, kérdés, hogy mennyit kell rá várni. Addig is, ha a pesót újra jelentősen leértékelnék, turisztikai célpontnak igazán vonzó az ország.

(A cikk először a Forbes.hu oldalán jelent meg 2024. július 22-én.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.