Már közel lehet a piaci tető, most kell óvatosnak lennünk

Érdekes és az elmúlt években teljesen precedens nélküli szétválást figyelhetünk meg az S&P 100 index idei legjobban és legrosszabbul teljesítő részvényénél. A legjobb Nvidia 23 százalékos emelkedésen van túl eddig idén januárban, míg a tavalyi évben még vele együtt 100+ százalékot emelkedő Tesla 26 százalékot zuhant. Túl az Nvidia-Tesla divergencián is van érdekes tényező az amerikai részvénypiac szelektív mozgásaiban. A 2023-ban megszokott technológiai-hagyományos kettéválás már átterjedt a technológia szinte minden szegmensére is. Könnyen lehet, hogy ez a szuperszelektivitás már a nagyon közel lévő piaci tető egyik előjele.

Hatalmas változásnak lehetünk szemtanúi. Vessünk egy pillantást a legértékesebb amerikai technológiai vállalatok top10-es listájára:

A hetedik és nyolcadik helyen egy nagyhatású őrségváltás van éppen készülőben. Ennek következményeként egyre nehezebb lesz a „káprázatos hetes” szóhasználat a technológiai behemótok kapcsán. A listán ugyanis látható egy igen komoly szakadék a hatodik helyezett Meta Platforms és a kilencedik helyezett Oracle között. A közösségimédia-óriás több mint háromszor annyit ér, mint a világ második legnagyobb szoftvervállalata. A köztük lévő a szakadékban narancssárga oszloppal jelölve két gyökeresen ellentétes utat bejáró vállalat található. Az éppen szélsebesen zuhanó Tesla és az „Nvidia hátán” óriásit kapaszkodó chipgyártó, a Broadcom. Ami így gyakorlatilag utolérte január végére a Teslát tőkepiaci értékben.

Ez a „felzárkózási” folyamat hatalmas lendületet kapott a tavalyi szeptember közepe és az idei január vége között. A következő ábrán párhuzamosan látható a Tesla (bal oldal) és a Broadcom (jobb oldal) árfolyama 2023. május 1. és 2024. január 26. között:

Piros nyíl mutatja a Tesla utolsó négyhavi zuhanását. Míg zöld nyíl a Broadcom hasonló időhorizonton bekövetkezett szárnyalását.

A dolog egyfelől érdekes és figyelemreméltó, másfelől természetes következménye annak, hogy a chipszektor bizonyos szegmenseiben kielégíthetetlen kereslet nyilvánul meg a technológiai behemótok között zajló mesterséges intelligencia háború következményeként. Szemben ezzel viszont árháború zajlik a gyártók között az elektromos autók piacán, azaz a két grafikon csak két gyökeresen ellentétes keresleti-kínálati viszonyok mellett élő nagyvállalatot mutat.

Igen ám, de ezen a jelenségen messze túlmutat az, ha az idei évből eddig eltelt 18 kereskedési nap teljesítményeinek szétválását nézzük a technológiai vállalatok között, egymás mellé helyezve a legjobban és a legrosszabbul szereplő öt-öt techcéget (a biotechnológiát itt kihagytam):

A szürke hasábok között két-két narancssárga hasáb jelöli a chipszektor két legerősebb és két leggyengébb S&P 100-as indexkomponens tagját. Mindössze 18 kereskedési napról beszélünk. De már ezen az AI-topszektoron belül is hatalmas a szétválás azon várakozások alapján, hogy mely papírok lehetnek nyertesei, és melyek a vesztesei a várható forradalmi változásoknak.

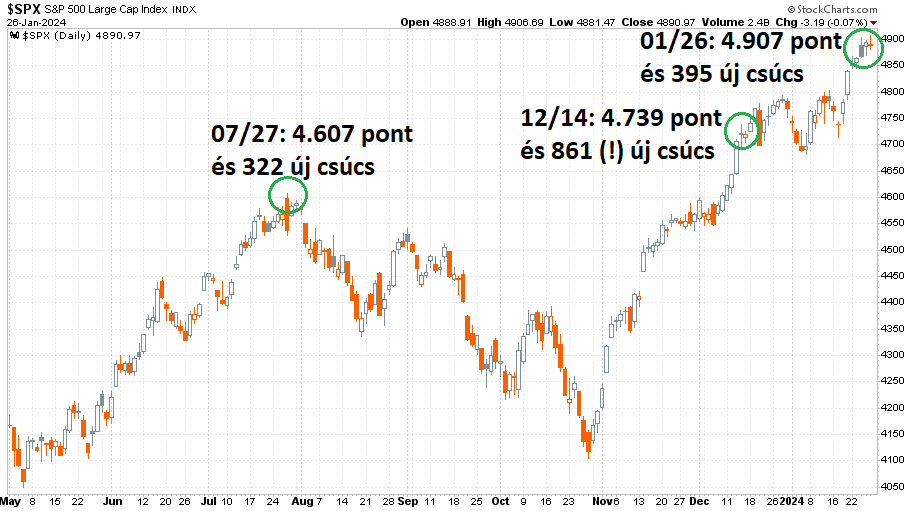

Az S&P 500 index így mutat 2023. május 1. és 2024. január 26. között (az új csúcsok száma aggregált NYSE + Nasdaq):

A három zöld karika három 52 hetes csúcsot jelöl az ábrán tavaly júliusból és decemberből. Illetve az idei január 26-i kereskedési napról. Július és december között a piacszélesség nagyon egészségesen változott, tekintettel a 322-ről 861-re emelkedő új csúcsok számára. Azóta másfél hónap alatt további 4 százalékot emelkedett az index. Ám ez a rallyban résztvevő papírok darabszámának komoly esésével járt együtt. Feleannyi új 52 hetes rekord sincs most, mint december közepén. Erre a csúcsok számának szűkülésére is van jó analógia a 2018-as évből.

A szűkülve emelkedő amerikai részvénypiac veszélyei

Az idei harmadik kereskedési héten hosszú, bő kétéves szünet után először ment új csúcsára az S&P 500 index. A jó hír az, hogy még hetekig tarthat a mostani emelkedés. A rossz pedig az, hogy utána könnyen jöhet a szűkülve emelkedő piacok végét elhozó hirtelen beszakadás.

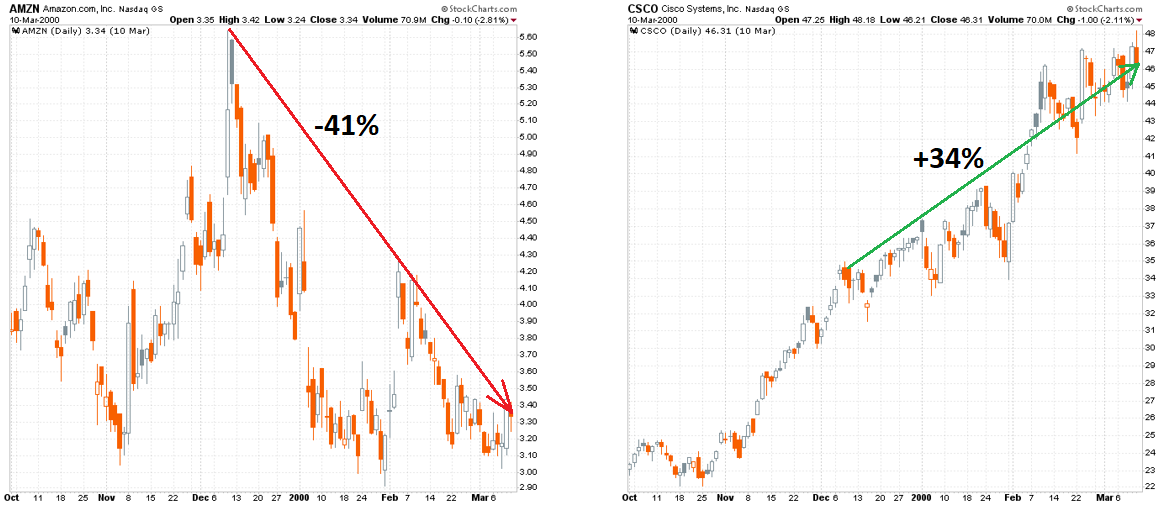

A mostani helyzetben viszont, amikor már a technológián belül is érdemi teljesítménykülönbséggel elválnak egymástól a nyertesek és a vesztesek, jobb hasonlat a 2018-asnál a 2000 eleji. A következő ábrán az Amazon (bal oldal) és a Cisco (jobb oldal) részvényárfolyama látható egymás mellett. 1999. október 1. és 2000. március 10. (ez volt a Nasdaq Composite index akkori buborék teteje) közötti időhorizonton:

Egy zuhanó és egy szárnyaló papír. Hasonló párokat lehet az akkori érából ugyanezen az időhorizonton felállítani. Például a Qualcomm és az Intel, illetve a Microsoft és az Oracle között. Ugyanazok a fajta szektoron belüli szétszakadások következtek be, mint amit napjaink chipszektorán belül is látunk.

Éppen ezért nem árt nagyon óvatosnak lennünk a mostani bikapiaccal kapcsolatban. Véleményem szerint napról napra nő annak az esélye, hogy az előttünk álló hetekben egy igen komoly trendforduló érkezzen az amerikai részvénypiacra.

Jól indult az év, de fel kell készülnünk egy márciusi fordulatra

Kicsit olyan, mintha a tőzsdei moziban újra befűzték volna a 2023-ban vetített mesterséges intelligencia sztorit. A kérdés már csak az, hogy mit jelenthet ez a dolog a befektetők számára előre tekintve a 2024-es év lehetséges forgatókönyveit vizsgálva?

Ennek, túl a tavaly tavaszihoz hasonló általános szelektivitáson, immár a nagyon ritkán látható, és éppen emiatt komolyan veendő szektoron belüli kettészakadás is az előjele lehet.

(A cikk először a Portfolio.hu oldalán jelent meg 2024. január 30-án. Borítókép forrás: Justin Sullivan/Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.