Adóssághegyek, kamatok és függőségek – látványos ábrák 2023-ból

Növekvő adósságok, szigorú monetáris politika, problémákkal terhelt zöldülés, fokozódó társadalmi és nemzetközi feszültségek, tőzsdei menetelés – a 2023-as év már kevésbé az infláció felfutásáról, mint annak letöréséről szólt, illetve a sorsdöntő jövő év előtti feszült várakozásról, 2024 ugyanis fontos választásokat, változásokat, piaci fordulatokat ígér. A Concorde Blog szerzői összeszedtek néhány olyan chartot, amely szerintük különösen jellemző volt erre az évre, vagy amelyek izgalmas folyamatokról árulkodnak.

Bukta Gábor – vezető elemző, Concorde:

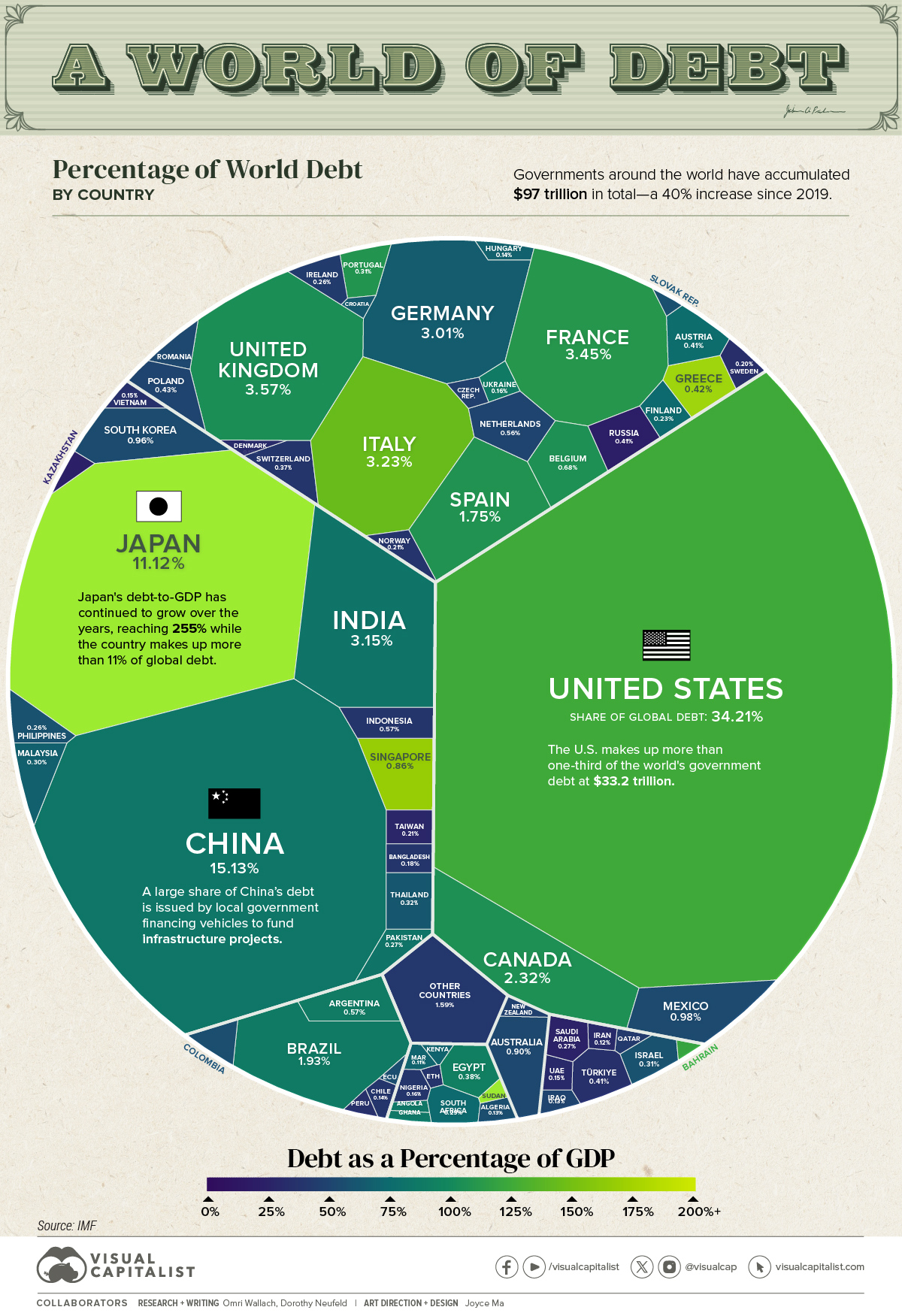

Forrás: Visualcapitalist

A globális államadósság az előrejelzések szerint idén eléri a 97,1 billió dollárt, ami 2019 óta 40 százalékos növekedést jelent. A 33,2 billió dolláros államadóssággal az USA a világ összes adósságának több mint egyharmadát teszi ki. A növekvő adósságteher miatt az adósságszolgálat költségei ma már a kormányzati kiadások 20 százalékát teszik ki. Az előrejelzések szerint 2028-ra eléri az 1 billió dollárt, ami meghaladja a védelemre fordított összegeket.

Kovács Krisztián – üzletfejlesztésért és stratégiai tervezésért felelős igazgató, Concorde:

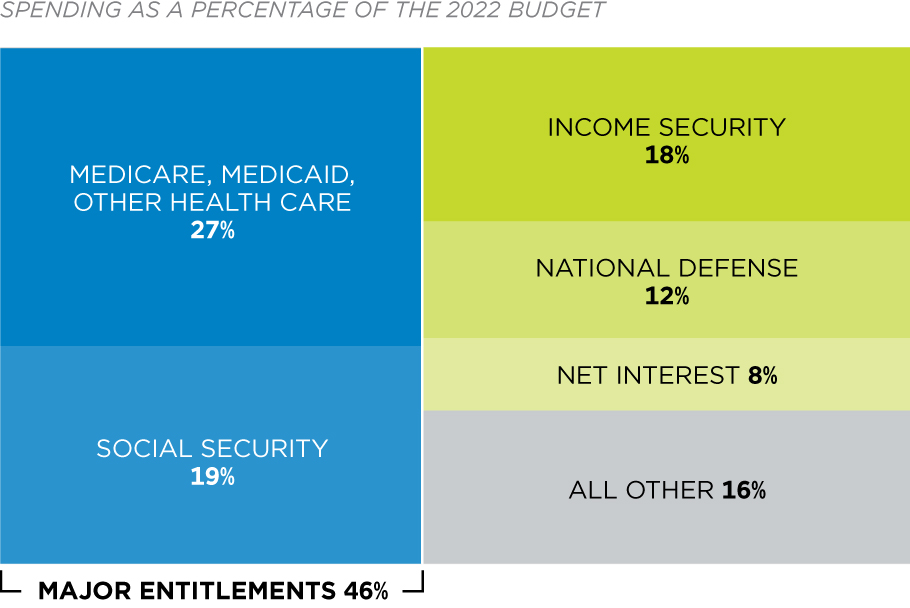

Forrás: Federal budget in pictures

Választási év jön az Egyesült Államokban, amelytől háborúk, békék, komplett régiók biztonsága függhet, az olyan apróságokkal együtt, minthogy a világ legfontosabb gazdaságát merre kormányozzák a világgazdaság munkamegosztási rendszerének alakulása vagy a klímakatasztrófa kezelése ügyében. Az amerikai választások és az amerikai politikai mozgások sokkal nyersebben és tisztábban szólnak a pénzről, a pénz, a közpénz elköltéséről, mint ahogy azt Európában megszoktuk.

Ezért is érdemes egy pillantást vetni arra, hogyan oszlik meg a szövetségi költségvetés kiadási oldala. Miről, milyen tételekről szólnak tulajdonképpen a viták. A kép elég egyértelmű: a szociálpolitika, a jövedelmek újraelosztása, a vagyoni/jövedelmi egyenlőtlenségek és a politikai stabilitás összefüggései rajzolják ki az amerikai belpolitika főbb törésvonalait. A kevesek képességének és a sokaság erejének küzdelme mindent visz, ehhez képest a szuperhatalmi státusz katonai pillérének fenntartása aprópénz a szövetségi költségvetésben.

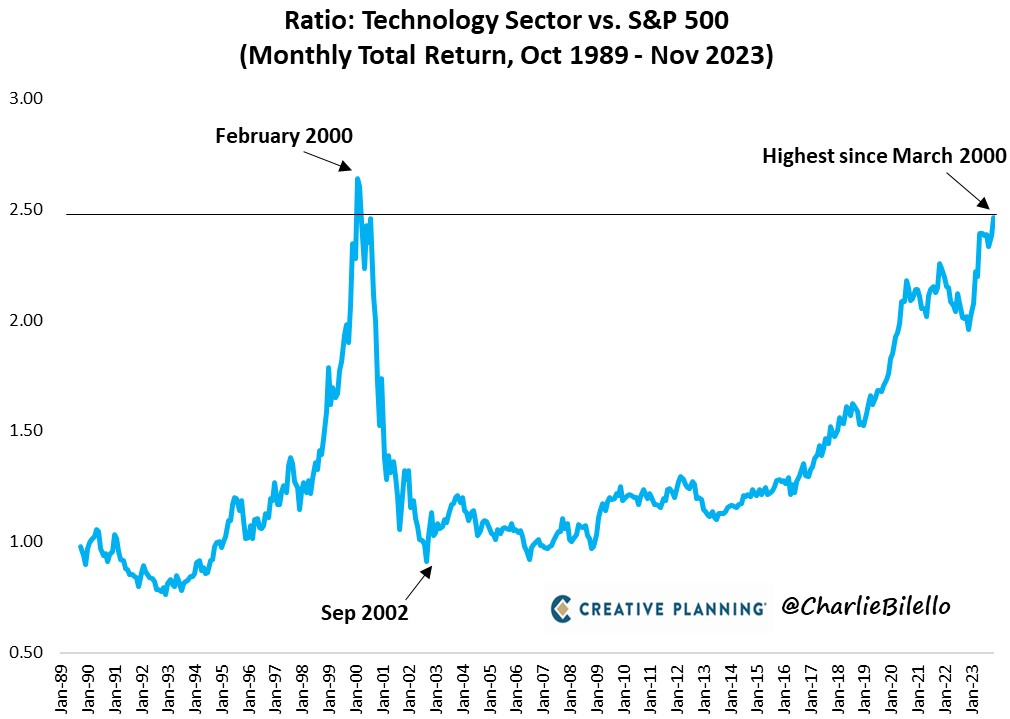

Jaksity György – alapító, igazgatóság elnöke, Concorde:

Forrás: Creative Planning

A technológiai szektor és az S&P 500 viszonya utoljára 2000 tavaszán volt ennyire kifeszített. Ez annál is inkább érdekes, hiszen az “500-as klub” maga is rendkívül elszakadt szinte mindentől a világon. 2010-2023 között 14-ből 11 évben volt jobb a teljesítménye, mint az MSCI EAFE indexnek. Kumulatív hozama pedig 440 százalék volt a nemzetközi piacokat tömörítő index 112 százalékos hozamával szemben. Saját egyenlő súlyozású változatát idén 14 százalékkal verte meg, ami 1971 óta 1998-as év után a második legnagyobb különbség az eltérő módon számolt két 500-as index között. A Russell 2000 indexet, vagyis a kisebb cégeket hasonlóan múlta felül idén. Ezzel 1998 és 2021 után a harmadik legnagyobb különbséget érte el az elmúlt 30 évben.

Maga a Russell is “megosztott”, ugyanis a Russell Growth index 30 százalékponttal múlta felül idén a Russell Value index hozamát. Végül a fejlődő piacok 22 éve nem látott mélységben vannak az amerikai papírokhoz képest. A 2011-es csúcsról az MSCI EM/SP500 arány nagyjából a negyedére esett vissza.

Jónap Richárd – részvénypiaci stratéga, Concorde:

Leszámítva a 2015-ös olajárak összeomlása által okozott defláció néhány hónapját, illetve a Fed 2018-as „visszatérés a normalitásba” elnevezéssel illethető és 2019-ben részben visszacsinált kísérletét egészen 2023 májusáig pozitív (visszatekintő inflációval kalkulált) reálhozam nem jutott osztályrészül a befektetői társadalomnak. Az aktuális 2 százalékpont feletti érték egyenesen 16 éves csúcsot jelent.

Vidovszky Áron – privátbanki vezető, Concorde:

A Századvég nemzetközi kutatásából az derül ki, hogy az európai polgárok többsége szerint Amerika és Kína nyer, Ukrajna, Oroszország és az EU pedig veszít az orosz agresszióra válaszként bevezetett büntetőintézkedéseken. A válaszadók csaknem háromszor akkora aránya gondolja azt, hogy a szankciók elsősorban az Európai Uniónak ártanak, mint ahányan Oroszországot tartják az elsődleges vesztesnek. Európa népe tehát alighanem úgy látja, hogy az amerikai politikusok ismét túljártak az európai politikusok eszén.

Tunkli Dániel – befektetési igazgató, Accorde:

2024 egyik fontos kérdése, hogy az amerikai lakossági befektetők a monetáris politika változásának hatására/jelére átváltanak-e kötvényből részvényre. Erre láttunk jeleket az utóbbi időszakban. A másik nagy kérdés, hogy ki fogja venni az USA-állampapírokat? USA lakossága? A Fed? A külföldi befektetők? Japán és Szaúd-Arábia vagy más országok?

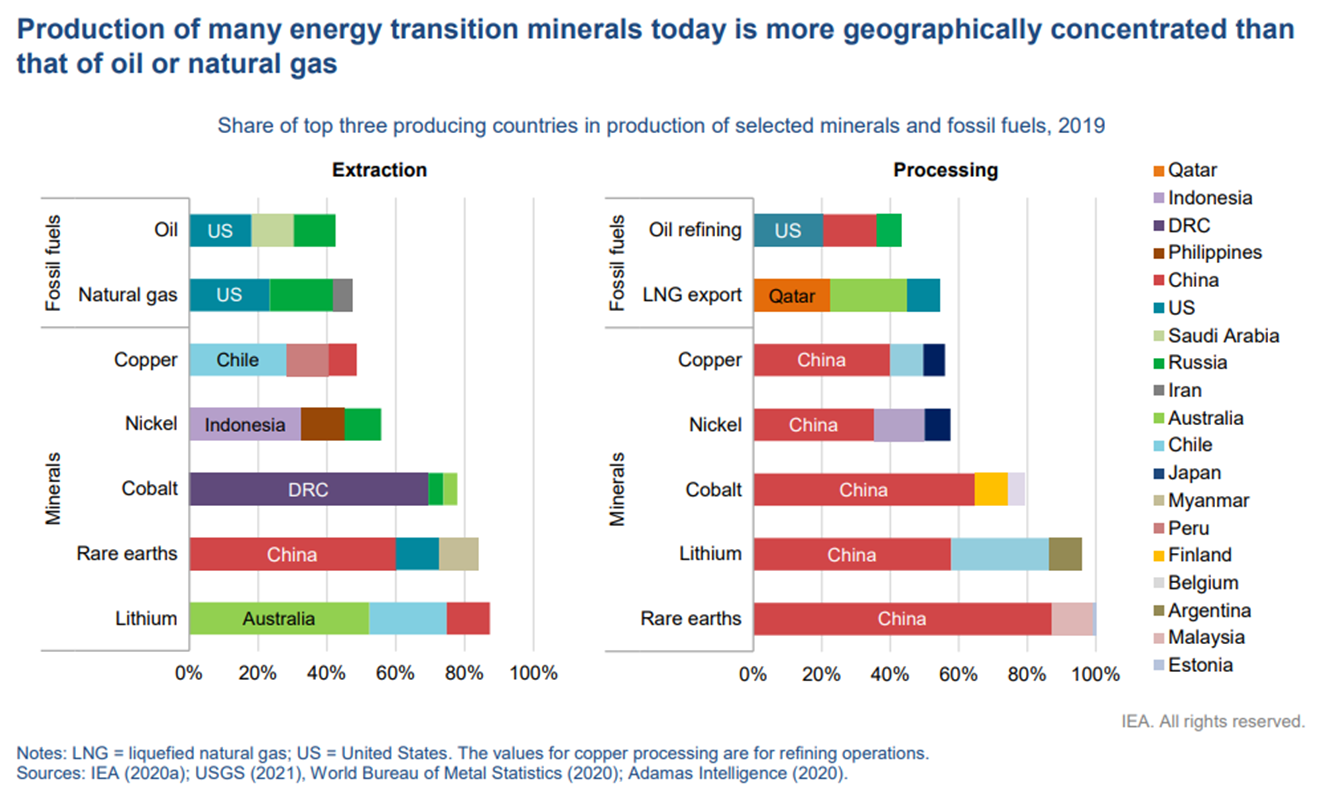

Gaál Gellért – vezető részvényelemző, Concorde:

A klímaváltozás ellen, illetve Európa orosz energiafüggőség csökkentésére irányuló egyik válasza az elektrifikáció, avagy az úgynevezett zöldülési folyamat. Sajnos jelenlegi tudásunk szerint ez az átalakulás egy sokkal koncentráltabb függőségi viszony kialakulását jelentené, mint a mai fosszilisenergia-rendszer.

A lítium, a kobalt és a ritkaföldfémek esetében a világ három legnagyobb kitermelője a globális kitermelés (bal oldali ábra alsó része) jóval több mint 75 százalékát ellenőrzi. Sőt, egyes esetekben egyetlen ország a világ kitermelésének feléért felel. Például a kobaltnál a Kongói Demokratikus Köztársaság vagy a ritkaföldfémeknél Kína. A földgáz vagy nyersolaj esetében a három legnagyobb kitermelő együttesen nem éri el a teljes kitermelés 40-45 százalékát.

A probléma fokozódik, ha a kitermelésről áttérünk a feldolgozásra (jobb oldali grafikon). Ahol nem pusztán azt látjuk, hogy nagyon magas a koncentráció, de azt is, hogy az a szereplő ugyanaz a legfontosabb ásványi anyagokban. Ez pedig Kína, átlagosan 35 százalékban finomítja a rezet, 50-70 százalékban a lítiumot és kobaltot. Tovább rontja a függési viszonyokat, hogy sok kínai cég jelentős befektetéseket eszközölt a kitermelési oldalon a legnagyobb országokban (Ausztrália, Chile), ami az ábrán nem látszik. Még szerencse, hogy ezekkel a nyersanyagokkal nem fűtünk vagy termelünk áramot, csak a földünket szeretnénk megvédeni a túlmelegedéstől. Az elektrifikációhoz szükséges ásványi anyagok kitermelése és feldolgozása jelenleg tehát sokkal koncentráltabb, mint a nyersolaj vagy földgáz esetében.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.