Mire figyeljünk a héten? – 2023. december 5.

Mire figyeljünk? – Mikulás rally, USA munkaerőpiac, lengyel kamatdöntés, végleges PMI adatok, hazai infláció

A 2023-as év finishébe értünk, az első 11 hónapot tekintve pedig nincs okuk bánkódni a részvények emelkedésére téteket tevő befektetőknek. Madártávlatból tekintve egyértelműen a növekedési papírok vezetik az emelkedést. A Russell 1000 growth index 35,46 százalékot pakolt magára a januártól novemberig terjedő időszakban, míg az értékalapú indexpárja 3,33 százalékot tudott emelkedni. A vezető indexeket tekintve is ez a kép rajzolódik ki: a Nasdaq 100 45,78 százalékot izmosodott, míg az S&P 500 index 18,97 százalékot, a Dow Jones index 8,46 százalékot erősödött. A kis papírokat felölelő Russell 2000 index 2,71 százalékos pluszt tud felmutatni.

December jellemzően a második legerősebb hónap a piacon, 1945 óta átlagosan 1,54 százalékos emelkedéssel, miközben ebben a hónapban a legnagyobb, 77 százalékos az emelkedés valószínűsége. Az LPL Financial gyűjtése szerint általában a december második fele az erősebb – ez az igazi „Mikulás-rally” időszak -, az első két hétre inkább az oldalazás a jellemző.

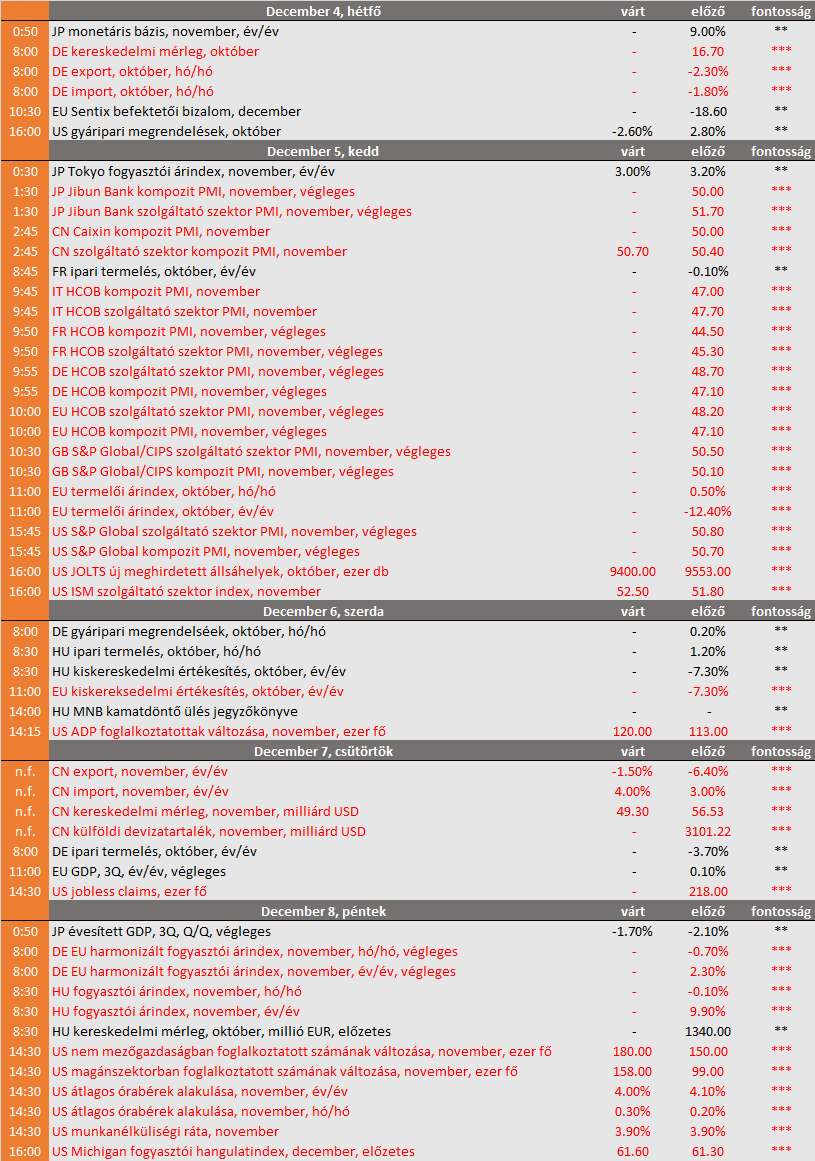

A hét kiemelt adatközlése lesz az amerikai munkaerő-piaci adatsor novemberi olvasata (péntek). A várakozások szerint az UAW által szervezett autóipari sztrájk vége miatt 180 ezerre nőhetett a nem mezőgazdasági foglalkoztatottak számának havi bővülése, miközben a munkanélküliségi ráta 3,9 százalék maradhatott, a bérek pedig év/év alapon pedig 4 százalékkal nőhettek. Ezt megelőzően is érkeznek munkaerőpiaci impulzusok, kedden a JOLTS új álláshelyek száma érkezik, míg szerdán az ADP jelentésére figyelhetünk.

A hét kiemelt vállalati jelentései közül a Nio kínai elektromos autógyártó érdemel említést (kedd). Ezt a Toll Brothers’ és szerdán a C3.ai követi.

A következő napokban végleges szolgáltató szektor és kompozit beszerzési menedzser index adatok érkeznek. Ezek az előzetes olvasatok alapján visszafogott növekedési képet festenek le. Az eurózóna mindkét mutatója az emelkedés/csökkenés határát jelző 50-es érték alatt volt, míg az amerikai indexértékek éppen növekedési tartományban tartózkodtak.

Fontosabb adatok – mi várható?

- EU

Szerdán lengyel kamatdöntés lesz, ahol a várakozások szerint a döntéshozók 5,75 százalékon hagyhatják az irányadó rátát. - US

Kedden az ISM szolgáltató szektor indexének novemberi adatsorát publikálják, amely az előző 51,8 után 52,5-ös értéket érhetett el.

A hetet a Michigan Egyetem fogyasztói hangulatindexével zárjuk, amely az év utolsó hónapjában 61,6-re erősödhetett az előzetes becslések alapján a novemberi 61,3-ról. - CN

Csütörtökön kínai külkereskedelmi adatok érkeznek, amelyet a külföldi devizatartalékok novemberi alakulása fog kísérni.

- HU

Szerdán az MNB legutóbbi kamatdöntő ülésének jegyzőkönyvét publikálják, amelyből teljesebb képet kaphatunk a döntéshozók világképéről.

Pénteken novemberi inflációs számokat kapunk a KSH-tól.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.