Mire figyeljünk a héten? – 2023. október 31.

Mire figyeljünk? – jelentési szezon, BOJ, Fed, BOE kamatdöntés, USA munkaerőpiac, közel-keleti feszültség, PMI adatözön

Nem tudott talpra állni az amerikai részvénypiac a vállalati jelentésekben sűrű héten, a vezető indexek 2 százalékot meghaladó esést szenvedtek el péntekig, így nem sikerült szépíteni az azt megelőző hetet.

A következő napokban sem maradunk gyorsjelentések nélkül, amelyen belül az Apple csütörtöki adatközlését várhatjuk. Többnyire negatív reakciókat láthattunk a nagy tech papírok jelentése után (Alphabet, Tesla, Meta Platfroms), így a piaci kapitalizíció alapján legnagyobb vállalat friss számai örvendenek kiemelt figyelemnek. Hétfőn a McDonald’s, kedden a Caterpillar és a Pfizer, csütörtökön az Ely Lilly és a Starbucks eredményeire készülhetünk.

Az elmúlt napokban több makroadat is érkezett, amely a piaci kommentárok szerint megerősíti a Fed korábban kommunikált tartósan magas kamatkörnyezetre felkészítő narratíváját. A csütörtöki, vártnál erősebb GDP-adat után pénteken publikált, Fed által preferált inflációs mutató, a PCE árindex a vártnak megfelelően az inflációs nyomás némi enyhülését jelezte, ugyanakkor a személyes költések – amely az amerikai gazdaság mintegy 70 százalékát teszi ki – a várakozásokat meghaladó növekedést mutatott. Kérdés, hogy a fogyasztói aktivitás meglepő ellenállóképessége meddig tarthat ki, miután a beérkező adatok alapján emelkedik a fogyasztói hitelek (pl. hitelkártya és autóhitelek) késedelmes fizetése.

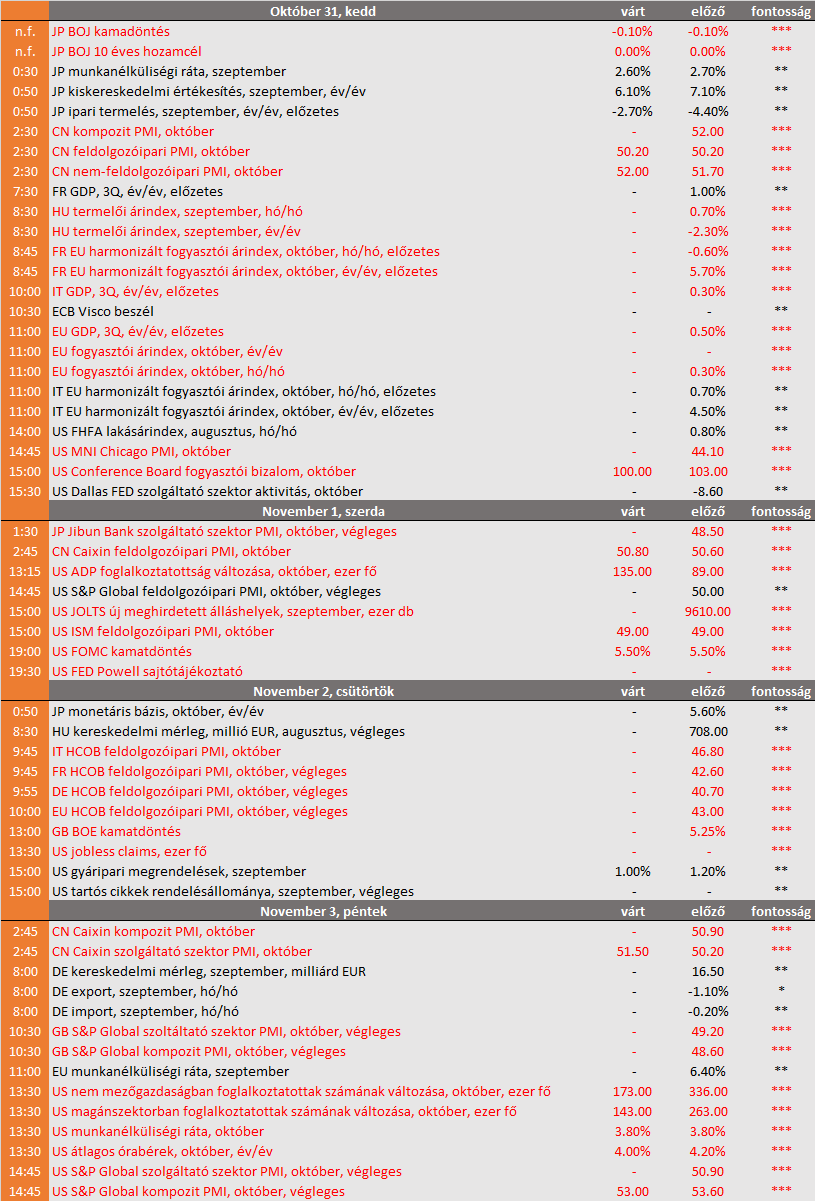

Ugyanakkor a munkaerőpiaci folyamatok továbbra is stabil képet festenek: a pénteken érkező részletes munkaerőpiaci jelentés szerint a munkanélküliségi ráta 3,8 százalékon stagnálhatott októberben, miközben a nem mezőgazdaságban foglalkoztatottak száma 173 ezer fővel bővülhetett. A feszes munkaerőpiac inflációs hatásának némi enyhülését jelezheti a csütörtökön érkező Employment Cost Index, és a pénteki átlagos órabérek alakulásának statisztikája.

Ebben a környezetben tartja következő kamatdöntő ülését a Fed Nyíltpiaci Bizottsága, ahol várhatóan az előző kamatdöntéshez hasonlóan nem változtatnak az irányadó rátán, miközben továbbra is az asztalon tarthatják egy esetleges idei emelés lehetőségét. Jerome Powell Fed-elnök szerdai, magyar idő szerint 19:30-kor kezdődő sajtótájékoztatóján további részletek derülhetnek ki a döntéshozók kamatvárakozásairól.

A konszenzus szerint nem változtat a japán jegybank döntéshozó bizottsága az irányadó kamaton a keddi kamatdöntés során, ugyanakkor az ezt kísérő kommunikációt kiemelt figyelem övezi, miután a 10 éves japán hozam közelíti a 10 éves hozamcél 1 százalékos felső plafonját.

Az elemzők szerint a Bank of England döntéshozói sem változtatnak az irányadó rátán a csütörtöki kamatdöntő ülésen, ugyanakkor fenntartják egy esetleges újabb emelés lehetőségét.

Miután pénteken bejelentették, hogy Izrael kiterjeszti a Gáza elleni szárazföldi műveleteit, az arany unciánként 2000 dollár fölé ugrott, valamint a brent és a WTI is több, mint 2 százalékot pattant. Szombatra virradóra Izrael megindította a szárazföldi egységeit a Gázai övezet ellen, amelyet széleskörű bombázással készítettek elő. Benjamin Netanjahu szombati beszédében bejelentette, hogy ezzel elindult a háború második szakasza, amely továbbra is fokozott volatilitást kölcsönözhet az energiahordozók piacán.

Fontosabb adatok – mi várható?

- EU

A hetet német és spanyol inflációs számokkal kezdtük, amelyet kedden eurózónás inflációs számok követnek.

Csütörtökön végleges feldolgozóipari beszerzésimenedzser-index adatok jönnek, amelyek várhatóan az előzetes olvasattal megfelelően a recessziós félelmeket erősíthetik. - US

Kedden a Conference Board fogyasztói hangulatindexének októberi olvasata érkezik, amely a magasabb infláció és kamatkörnyezet nyomása alatt 103-ról 100-ra korrigálhatott vissza.

Kedden az FHFA lakásindex augusztusi olvasatát publikálják. A múlt héten napvilágot látott szeptemberi újlakás-értékesítés 19 hónapos csúcsra ugrott, miután az emelkedő jelzálogkamatok negatív hatását a lakásárak csökkenése ellensúlyozni tudta. A medián új lakásárak 12 százalékkal csökkentek az előző évhez képest.

- CN

A héten beszerzésimenedzser-index adatok érkeznek Kínából, amelyből teljesebb képet kaphatunk a távol-keleti gazdaság állapotáról. Az értékek az emelkedés/csökkenés határát jelző 50-es érték körül mozognak.

- HU

A szerdai szünnap miatti csonka héten kedden termelői inflációs számok érkeznek a KSH-tól.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.