Mire figyeljünk a héten? – 2023. október 10.

Mire figyeljünk? – Kiújuló közel-keleti feszültségek, USA jelentési szezon, infláció, FOMC jegyzőkönyv, Fed-beszédek, kínai növekedési kép, hazai infláció

Négyhetes eső szériáját megtörve 0,48 százalékos emelkedéssel zárta az S&P 500 index október első hetét, ugyanakkor az új hónap egyértelműen a nagy tech papírok dominanciájával telt (NVDA: +5,20%, AAPL: +3,67%, GOOG: +5,22%, META: +5,07%). Ezek eredőjéből a Nasdaq 100 index 1,75 százalékos emelkedéssel indította az új hetet.

A hétvégi események után ismét a közel-keleti kockázatok kerülnek a piac fókuszába, elsősorban az olajpiac esetleges reakciói, illetve a konfliktus kiszélesedésének esélye miatt – például egy közvetlen Irán–Izrael háború nem hiányozna a világnak.

Pénteken a nagybankok vezetésével (JPMorgan, Citigroup, Wells Fargo, BlackRock) elindul az amerikai jelentési szezon, ahol a Factset gyűjtése alapján 0,3 százalékos eredménycsökkenést prognosztizálnak év/év alapon. Ezt megelőzően sem maradunk friss eredményszámok nélkül, a Pepsi kedden, a Walgreens Boots’ szerdán fog jelenteni.

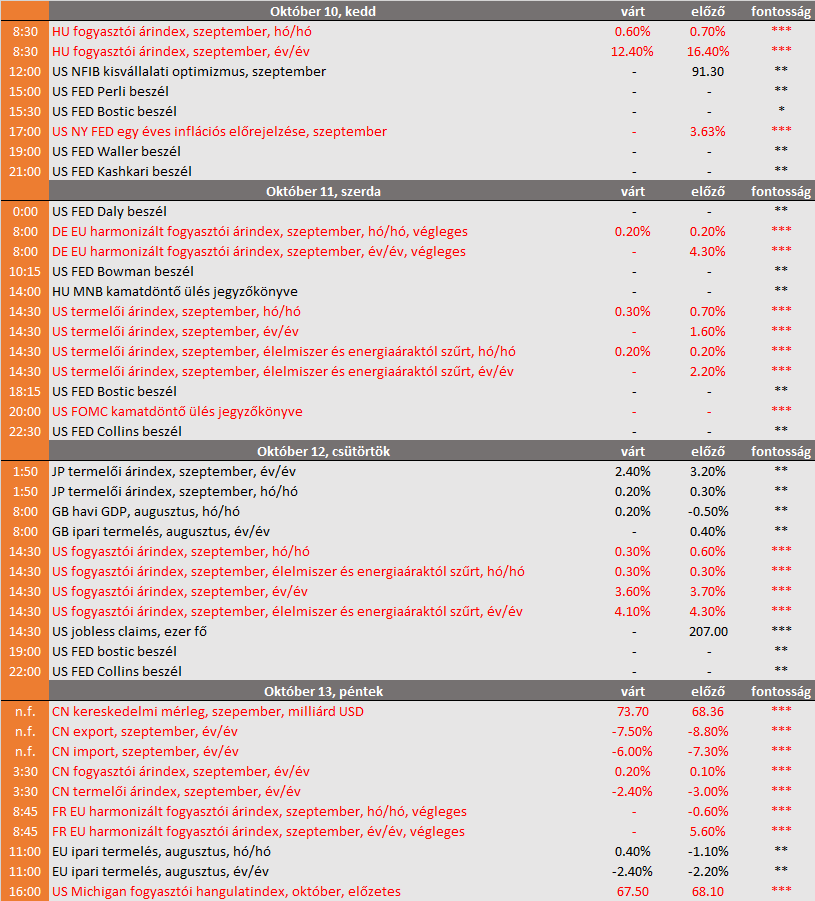

Szerdán szeptemberi termelői árindex, csütörtökön fogyasztói árindex adatok érkeznek az Egyesült Államokból. Az augusztusi fogyasztói árindex 14 hónapos csúcsra ugrott augusztusban az energiaárak emelkedésének köszönhetően, ugyanakkor a volatilis tételektől szűrt mutató 4,7 százalékról 4,3 százalékra korrigált vissza. A Bloomberg előrejelzése szerint a mutató 4,1 százalékos év/év alapú növekedést mutathat. Ezt színesíti kedden a New York Fed egy éves infláció előrejelzésének felülvizsgálata.

Jegybankári impulzusokból sem lesz hiány, az FOMC legutóbbi kamatdöntő ülésének szerdán érkező jegyzőkönyve mellett számos Fed-döntéshozó fog beszélni a napokban, amelyből teljesebb képet kaphatunk a jegybank szerepét betöltő szervezet kamatpályával kapcsolatos elképzeléseiről.

Fontosabb adatok – mi várható?

- EU

Végleges szeptemberi német és francia inflációs adatok érkeznek, amelyek az előzetes olvasattal megfelelően alakulhattak.

A pénteken érkező havi GDP-adat némi visszapattanást mutathat augusztusra az előző havi esés után.

A hét utolsó napján publikálják az eurózóna ipari termelésének augusztusi alakulását, amely év/év alapon 2,4 százalékos csökkenést érhetett el az előző 2,2 százalék után. - US

Múlt héten a munkaerő-piaci adatok domináltak, ennek folytatásaként a csütörtökön érkező munkanélküli segélyért folyamodók statisztikája örvend kiemelt figyelemnek.

A hetet a Michigan Egyetem fogyasztói hangulatindexének októberi előzetes olvasatával zárjuk, amely az előző 68,10-ről 67,50-re csökkenhetett. - CN

Az egyhetes szünet után ismét megnyílnak a kínai tőzsde kapui, ahol az egymillió dolláros kérdés, hogy hogyan halad a kínai gazdaság talpra állása? Erről érkeznek bőven jelzések pénteken, ahol a szeptemberi kereskedelmi adatok mellett inflációs számokkal is gazdagodunk. Míg a fogyasztói árindex közel 0 százalék körül alakulhatott, a termelői infláció ismét csökkenhetett. - HU

Kedden teszi közzé a KSH a fogyasztói árindex szeptemberi adatsorát, amely 12,4 százalékra korrigálhatott vissza szeptemberben, majd szerdán az MNB kamatdöntő ülésének jegyzőkönyvét publikálják.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.