Mire figyeljünk a héten? – 2023. október 3.

Mire figyeljünk? – Amerikai munkaerőpiac, Fed-beszédek, Lagarde beszél, ausztrál és lengyel kamatdöntés, végleges szeptemberi PMI adatok, kínai szünnap

A historikusan is jellemzően gyenge szeptemberi hónapot 4,9 százalékos eséssel zárta az S&P 500 index, míg a Dow Jones 3,5 százalékot, a Nasdaq 5,8 százalékot adott vissza értékéből, miközben a vártnál szigorúbb jegybankok és az évtizedes csúcsokra emelkedő kötvényhozamok nyomasztják a növekedési képet. A negyedévi teljesítményt tekintve az S&P 500 index 3,6, a Dow Jones 2,6, a Nasdaq 4,1 százalékot morzsolódott le.

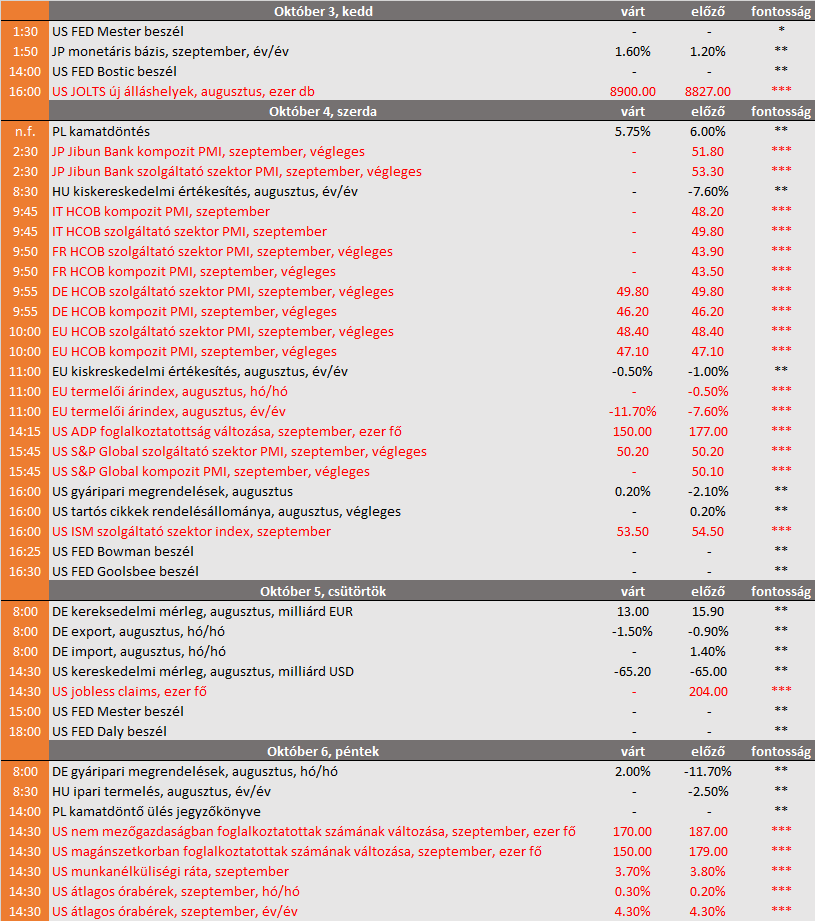

Miután szombaton egy az utolsó pillanatban tető alá hozott megállapodásnak köszönhetően elkerültük az amerikai szövetségi költségvetés október elsejétől esedékes leállását, a befektetői figyelem a szeptemberi amerikai munkaerőpiaci jelentések felé fordult. Pénteken érkezik a részletes munkaerő-piaci adatsor, ahol az elemzői várakozás szerint a nem mezőgazdaságban foglalkoztatottak száma 170 ezerrel bővülhetett, amely némi lassulás az augusztusi 187 ezer fővel szemben. Egy vártnál nagyobb adatsor érkezése megerősítheti a Fed korábbi tartósan magasabb kamatszintek kommunikációját, amely negatívan hathat a részvénypiacokra. Ezt megelőzően kedden új álláshelyek augusztusi statisztikája érkezik, az új álláshelyek száma a várakozások szerint a 8,9 milliót érhette el, amely megközelítőleg 73 ezres bővülés az előző hónaphoz képest. Szerdán az ADP statisztikája érkezik, amely ugyancsak lassuló növekedést rajzolhat ki (177 ezer után 150 ezerrel bővülhetett szeptemberben).

Jegybankári impulzusokban sem fogunk szűkölködni október első hetén, számos Fed-döntéshozó fog beszélni, ezen belül is Jerome Powell hétfői szavai örvendtek kiemelt figyelemnek. Az EKB részéről Christine Lagarde jegybankelnök szavait várhatjuk, amelyből friss jelzések érkezhetnek a jegybank által preferált kamatpályáról, miután a pénteki eurozóna inflációs adatsor két éve nem látott szintre korrigált vissza.

Végleges beszerzésimenedzser-index adatok is érkeznek, amelyek az előző olvasatnak megfelelően alakulhatnak. Európában a feldolgozóipari aktivitás zsugorodása mellett már a szolgáltató szektor is gyengélkedik, míg az Egyesült Államokban habár lassuló ütemű, de még növekedési tartományban van a szolgáltató szektor index.

Az ausztrál jegybank kedden tartja első kamatdöntő ülését, az új jegybankelnökkel, Michele Bullock-kal az élén. A piaci konszenzus szerint nem fognak változtatni a monetáris kondíciókon. Ugyanakkor a döntést követő kommunikációra figyelhetnek a befektetők, az alapvető kérdés, hogy véget ért-e az emelési ciklus, vagy várható-e további szigorítás. Szerdán a lengyel jegybank döntéshozói ülnek össze, ahol a konszenzus szerint egy 25 bázispontos vágás jöhet.

Fontosabb adatok – mi várható?

- EU

Szerdán kiskereskedelmi forgalmi adatot publikálnak, amely 0,5 százalékkal zsugorodhatott augusztusban év/év alapon. - US

Szerdán gyáripari megrendelések és tartós cikkek rendelésállománya érkezik, amelyből a gazdasági növekedési képéről kapunk friss jelzéseket. - CN

Nemzeti szünnap miatt a főbb piacok nagy része zárva lesz a héten. - HU

Szerdán a kiskereskedelmi értékesítés augusztusi statisztikáját publikálja a KSH, majd a hetet az ipari termeléssel zárjuk.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.