Mire figyeljünk a héten? – 2023. augusztus 22.

Nvidia jelentés, Jackson Hole, PMI adatözön, IFO hangulatindex, amerikai lakáspiac

Két százalékot meghaladó csökkenéssel zártak a szebb napokat is látott amerikai részvénypiacok múlt héten, valamint a Stoxx Europe 600 index is 3 százalékot dobott le magáról. Az amerikai hosszú hozamok alakulása továbbra is kiemelt figyelemnek örvend a befektetői közösség körében (jelenleg 4,3 százalék körül tartózkodik a 10 éves amerikai állampapírhozam), de ezen kívül is érkeznek izgalmas események. A monetáris politika szempontjából a Jackson Hole-i szimpózium szolgál új impulzusokkal, míg az AI narratívát az Nvidia szerdai jelentése teszi próbára.

Szerdán zárás után érkezik az Nvidia negyedéves gyorsjelentése, amely az mesterséges intelligencia sztori igazi erőpróbája lesz. A mintegy 3 hónapja érkezett friss árbevétel-várakozás (7 milliárd USD-ről 11 milliárdra) indította be az AI rally, és habár az ebben érintett cégek közül számos hevesen korrigált lefelé, az Nvidia még szépen tartja magát.

Csütörtökön kezdődik a Fed három napos éves gazdasági szimpóziuma, amelynek kulcsmomentuma Jerome Powell Fed elnök pénteki beszéde lesz. Powell szavaira tavaly 3 százalékos pofont kapott az S&P 500 index, ugyanakkor a konszenzus szerint nem várhatóak kemény hangvételű üzenetek az elnöktől, ismét megerősítheti korábbi „minden további lépés adatfüggő” üzenetét. Pénteken kiderül, hogy ezek a prognózisok mennyiben öltenek testet, vagy éppen mennyire mozognak a remények szintjén.

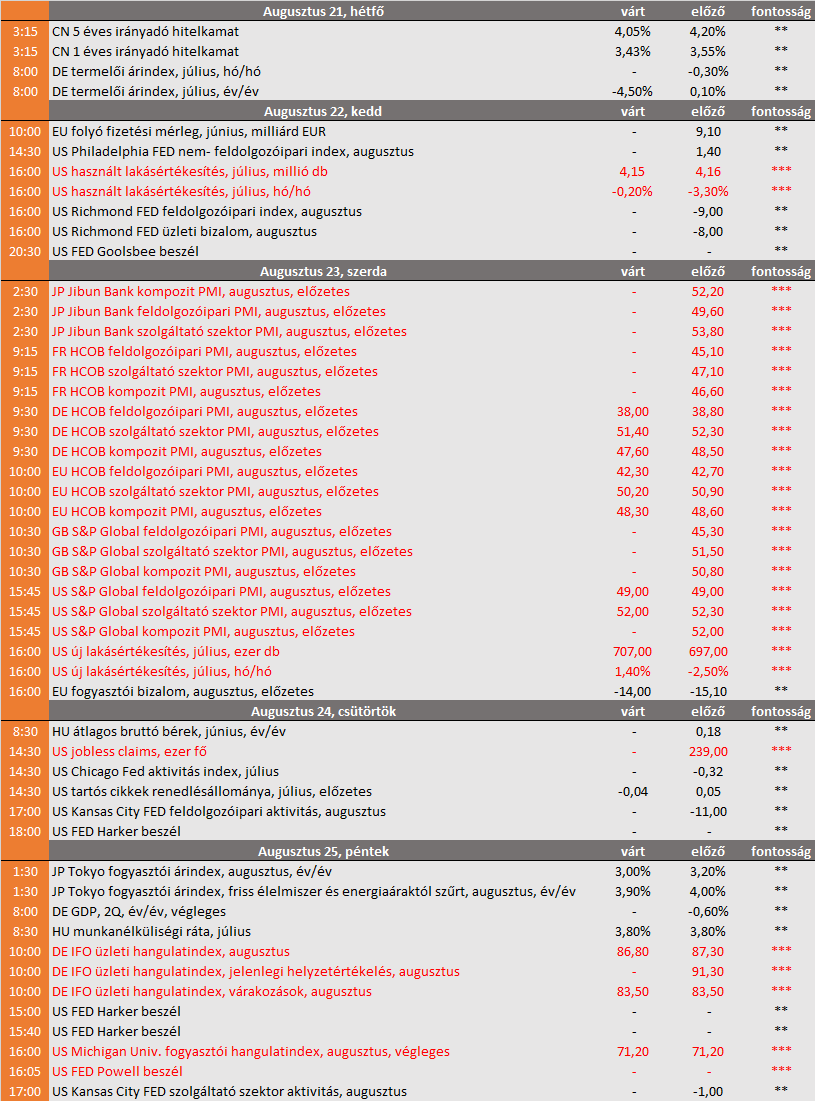

Előzetes augusztusi beszerzési menedzserindex adatok is érkeznek a napokban, amelyekből friss jelzések érkeznek a gazdaság egészségi állapotáról. A feldolgozóipari aktivitást mérő mutató már az emelkedés/csökkenés határát jelző 50-es szint alatt található, és szemmel láthatóan a lassulás jelei már rajzoldónak ki a szolgáltató szektor tekintetében is. Az Eurozóna kompozit mutatója a júniusi 49,9-ről 48,6-ra korrigált vissza júliusban, miközben a feldolgozóipari PMI 42,7-es értéke kifejezetten gyenge képet fest. A szolgáltató szektor 52-ről 50,9-re süllyedt vissza júliusban.

Fontosabb adatok – mi várható?

- EU

Pénteken az IFO gazdaságkutató intézet augusztusi hangulatjelentése érkezik, amely 87,30-ról 86,8-ra korrigálhatott vissza, miközben a jelenlegi helyzetértékelés romolhatott.

- US

Lakáspiaci adatok érkeznek: A júniusi csökkenés után nagyjából stagnálhatott a használt lakásértékesítés júliusban, miközben a csütörtökön érkező új lakásértékesítési statisztika kisebb visszapattanást mutathat. Nem segíti a vételi erőt, hogy az átlagos 30 éves jelzáloghitel kamatok közel 20 bázisponttal nőttek hó/hó alapon. - CN

Kínából a hét további részében nem várható érdemi adatközlés, így elsődlegesen a nemzetközi szentiment, valamint a nyomott növekedési képről érkező friss jelzések lehetnek hatással az eszközárakra.

- HU

Hazai téren nem várható érdemi adatközlés, így a nemzetközi széljárás határozhatja meg a magyar eszközök irányát.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.