Mire figyeljünk a héten? – 2023. augusztus 1.

USA munkaerő-piac, jelentési szezon, BOE kamatdöntés, PMI adatözön, kínai stimulus hírek, EU infláció és GDP

Annak hírére, hogy a Bank of Japan változtat a hozamkontroll politikáján, megbotlottak csütörtökön a részvénypiacok, azonban a pénteki jobb inflációs adatok után ismét feléledtek a „soft landing” remények, így az eseményekben sűrű hetet végül Nasdaq felülteljesítés mellett (2,11%) pozitív tartományban zártuk.

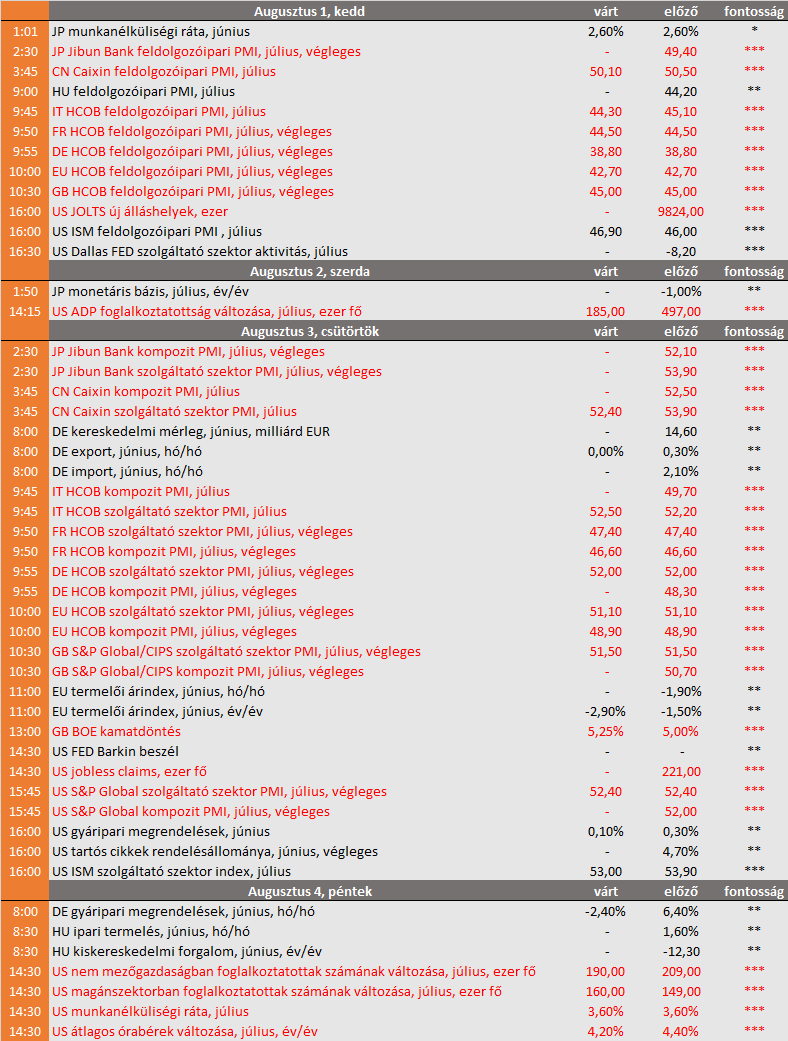

Adatfronton az amerikai munkaerő-piaci adatok dominálják a makronaptárat: a pénteki részletes adatközlést kedden a JOLTS új álláshelyek júniusi statisztikája, szerdán az ADP adat színesíti. Közös pont, hogy a várakozások szerint mind az ADP, mind a nem mezőgazdaságban foglalkoztatottak számának statisztikája 200 ezer fő alatt bővülést mutathat júliusra, miközben a munkanélküliségi ráta 3,60 százalékon alakulhat.

Az S&P 500 index 51 százaléka tette közzé eddig friss eredményszámait, amelyek többnyire meghaladták az elemzői várakozásokat: a Factset gyűjtése szerint a jelentő vállalatok 80 százaléka publikált várakozásokat meghaladó EPS számokat, valamint árbevétel soron 64 százalék tett közzé pozitív meglepetést. Az előttünk álló napokban az S&P 500 index 169 komponense fog jelenteni, ezen belül két óriás emelendő ki, az Apple és az Amazon csütörtökön zárás után jelent.

Múlt héten három nagy jegybank kamatdöntésére figyelhettünk (FED, EKB, BOJ), ezt a sort követi csütörtökön a Bank of England kamatdöntő ülése, ahol a várakozások megosztottak abban, hogy 25 vagy 50 bázispontos emelés jön-e? A brit infláció júniusban 7,9 százalékon alakult, amely messze a 2 százalékos célszint felett található, erre hivatkoznak az „50 bázispont-hívők”.

Végleges júliusi beszerzésimenedzser-index adatok is érkeznek, amelyek az előző olvasattal megfelelően zsugorodó feldolgozóipart, valamint lassuló növekedéssel sújtott szolgáltató szektort tükrözhet. Várhatóan a kínai PMI adatok is lassuló gazdaság képét rajzolják ki, e tekintetben kiemelt figyelem övezi az esetleges gazdaságtámogató lépések bejelentését, amellyel a kínai vezetés igyekszik ismét növekedési pályára állítani a gazdaságot. E tekintetben már ma is kaptunk ízelítőt, bármi konkrétum támogatóan hathat a szentimentre.

Fontosabb adatok – mi várható?

- EU

A hét első napján európai inflációs számok és előzetes GDP-adatok érkeztek. A tömb országainak gazdasága az előző 0,1 százalékos negyedév alapú korrekció után a vártnál jobban, 0,3 százalékkal tudott bővülni, a júliusi fogyasztói árindex megfelelt a várakozásnak. - US

Az Egyesült Államokban a munkaerő-piaci adatok dominálnak, emellett a végleges PMI adatokból, a gyáripari megrendelések és a tartós cikkek rendelésállományából kapunk friss jelzéseket a gazdaság növekedési képéről. - CN

A beszerzésimenedzser-index adataiból a gazdaság egészségi állapotáról kapunk friss képet, amelyet az esetleges stimulus-hírek tarkíthatnak. - HU

Hazai téren a hét utolsó napján érkeznek figyelemre méltó adatok a KSH-tól a júniusi ipari termelés és kiskereskedelmi forgalom formájában. Utóbbi májusban 12,3 százalékkal csökkent év/év alapon, gyakorlatilag december óta zsugorodás rajzolódik ki.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.