Mire figyeljünk a héten? – 2023. június 27.

Q2 utolsó hete, orosz puccskísérlet, PCE árindex, Kínai PMI, ECB Forum, EU infláció

Jerome Powell FED elnök vártnál szigorúbb szavai kifogták a szelet az emelkedés vitorlájából múlt héten, amelynek egyik katalizátora épp a kamatemelések várt leállása volt. A Nasdaq Composite index 1,44 százalékos eséssel nyolc hetes emelkedő szériáját törte meg, míg az S&P 500 index öt hét emelkedést követően fulladt ki.

A második negyedév utolsó hetéhez értünk, ahol a monetáris lazítás körüli remények és az AI narratíva előretörése a tech papíroknak kedvezett: a Nasdaq közel 13 százalékos emelkedést tudhat maga mögött, szemben az S&P 500 5,82 és a Dow Jones index 1,36 százalékos erősödésével. „Value-growth” relációban is szépen kirajzolódik a divergencia, a Russell 1000 növekedési papírokat felölelő alindexe 0,63 százalékos pluszban tartózkodik a megfigyelt időszakban, míg a növekedési papírokat felölelő indexpárja 10,14 százalékot izmosodott.

Hétvégén Oroszországra figyelt a világ, miután a hírfolyam Jevgenyij Prigozsin Wagner-vezér puccskísérletéről szóltak. A mintegy 25 ezer fős csapatával az autópályán menetelve 200 km-re közelítette meg Moszkvát, miután váratlanul leálltak, miután Fehéroroszország közvetítésével tárgyalások kezdődtek. A zsoldossereg gyors visszavonulása csökkentette a Putyinra nehezedő nyomást, az elmúlt napok eseményei világosan kirajzolták az orosz felső vezetésben parázsló feszültséget, amely Putyin regnálása óta a legnagyobb kihívása lehet. Az ezzel kapcsolatos fejleményekre a következő napokban is érzékenyen figyelhet a befektetői közösség.

Jerome Powell fél éves meghallgatása után a piac 70 százalék fölötti valószínűséggel árazza a júliusi 25 bázispontos kamatemelést, amelyről pénteken kapunk friss impulzust a FED által preferált inflációs mutató, a PCE árindex formájában. A várakozás szerint a maginflációs mutató továbbra is a 2 százalékos inflációs cél felett, 4,7 százalékon alakulhat.

Hétfőn kezdődött az Európai Központi Bank három napos jegybankári konferenciája Sintra városában, amely során többek között Jerome Powell (FED), Christine Lagarde (ECB), Ueda Kazuo (BOJ) és Andrew Bailey (BOE) is beszélni fog.

A héten több nemzetgazdasági inflációs adat érkezik, amelyre pénteken az Eurozóna előzetes fogyasztói árindexének előzetes olvasata koronázza meg.

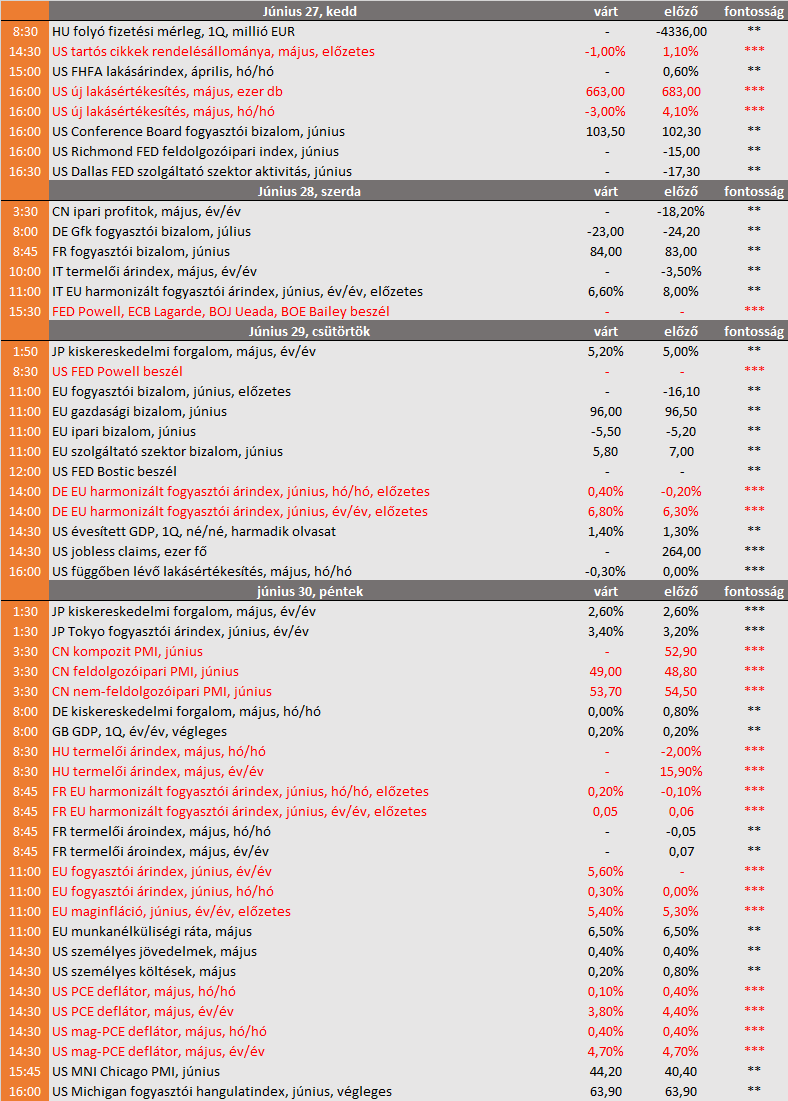

Fontosabb adatok – mi várható?

- EU

Csütörtökön Eurozónás hangulatindex adatok érkeznek, ahol várhatóan mind a szolgáltató szektor, mind a feldolgozóipari szentiment, mind a fogyasztói bizalom mérséklődhetett az előző hónaphoz képest.

A hetet az inflációs számok dominálják az öreg kontinensen, amelyet pénteken a májusi munkanélküliségi ráta tarkít, amely 6,5 százalékos stagnálhatott májusban. - US

Csütörtökön az első negyedéves évesített amerikai GDP harmadik olvasata érkezik, amely 1,4 százalékos növekedést mutathat.

Kedden a Conference Board fogyasztói hangulatindexét publikálják, amely a májusi 102,3-ról 103,50-ra erősödhetett. A hetet a Michigan Egyetem fogyasztói hangulatindexének végleges júniusi adatsora zárja, amely 63,90-en alakulhat.

Kedden új lakásértékesítési statisztika érkezik, amely májusban mérsékelt növekedést mutathat a magasabb jelzálogkamatok ellenére. - CN

Kínában a gazdaság talpra állása miatti félelmek dominálnak a hét első kereskedési napján, amelyről pénteken kapunk újabb impulzust a beszerzési menedzserindex formájában. A várakozás szerint a feldolgozóipari PMI továbbra is az emelkedés/csökkenés határát jelző 50-es érték alatt alakulhat júniusban, míg a szolgáltató szektor aktivitása csökkenhetett, de továbbra is növekedési tartományban lehet. - HU

Hazai téren nem várható érdemi adatközlés, így elsődlegesen a nemzetközi hangulat lehet az irányadó.

A hét eseményei

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.