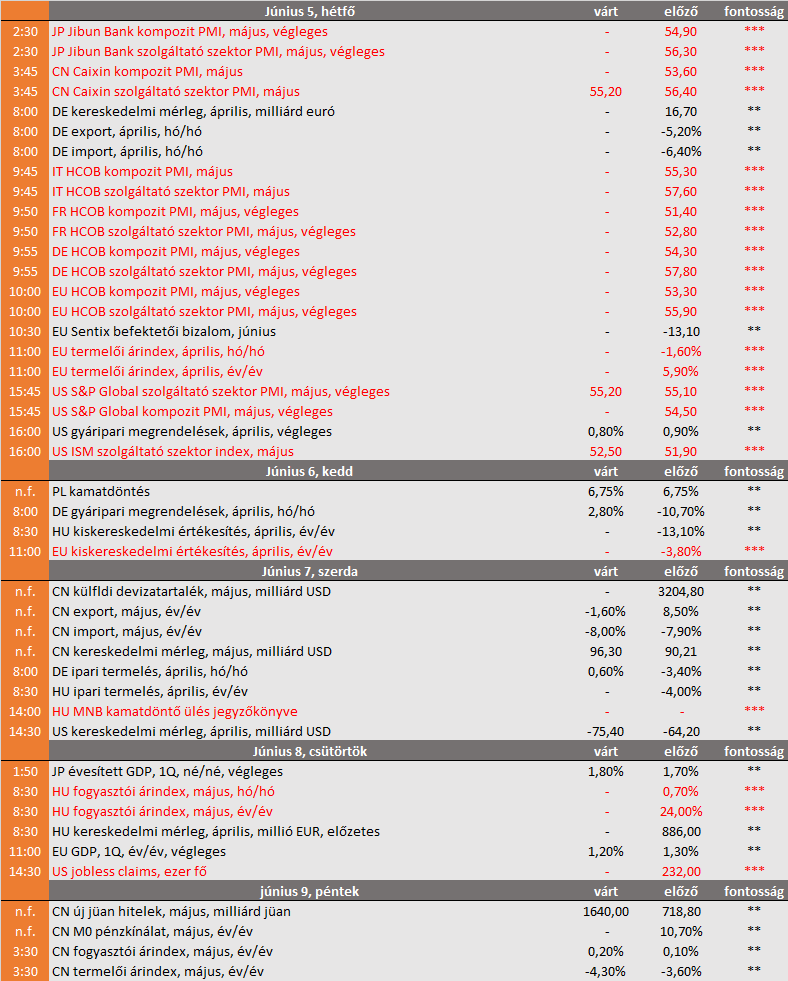

Mire figyeljünk a héten? – 2023. június 6.

Csendes hét, ISM szolgáltató szektor index, PMI adatözön, kamatdöntések

A korábbi hetekkel szemben egy szélesebb körű erősödést láthattunk az amerikai piacon az elmúlt négy kereskedési napon, az S&P 500 index 1,83 százalékos emelkedéssel zárt, míg a Nasdaq 100 index 1,74 százalékkal került feljebb. A Russell 1000 növekedési papírokat felölelő alindexe 2,05 százalékot emelkedett, míg az értékalapú részvénykosár 1,88 százalékkal erősödött. Adatközlések tekintetében csendes napok elé nézünk, így elsődlegesen a piaci szentiment és a pozicionáltság adhatja meg az irányt a piacoknak.

A hét egyik leginkább figyelt adatsora az ISM szolgáltató szektor index májusi olvasata, amely az amerikai gazdaság legnagyobb részének növekedéséről ad jelzést. A várakozások szerint az előző 51,9-ről 52,5-re emelkedhetett a mutató, ezen belül pedig – monetáris politikai szempontból – kiemelt figyelem övezi a inputárak alakulását, amely a prognózis szerint az áprilisi 59,6-ról 57,8-as értékre mérséklődhetett.

Végleges májusi PMI adatok is érkeznek a világ minden pontjáról. A vártnál is gyengébb Eurozóna feldolgozóipari menedzserindex adatok után a szolgáltató szektor aktivitásáról kapunk teljesebb képet, amely továbbra az emelkedés/zsugorodás határát jelző 50-es érték felett tartózkodik.

A Fed Nyíltpiaci Bizottságának június 14-i kamatdöntése előtt sem maradunk jegybankári impulzusok nélkül. A várakozások szerint mind az ausztrál és lengyel jegybank (kedd), mind a kanadai jegybank (szerda) döntéshozói változatlanul hagyhatják a jelenlegi kamatszinteket.

Fontosabb adatok – mi várható?

- EU

A német gyáripari megrendelések 11 százalékkal estek vissza márciusban, ahonnan májusban jöhet egy kisebb pozitív irányú korrekció (kedd). A márciusi csökkenés az iparágakat tekintve szélesebb körű volt, miközben a gyengébb globális kereslet is lefelé mutató kockázatként rajzolódik ki a német ipart tekintve.

A német ipari termelés 3,4 százalékkal esett vissza márciusban hó/hó alapon, a várakozások szerint egy mérsékelt, 0,6 százalékos emelkedést tudott összehozni áprilisra Európa legnagyobb gazdasága (szerda).

Az elemzők szerint az Eurozóna bruttó hazai terméke az előzetes 1,3 százalékos becslés után 1,2 százalékos év/év alapú növekedést tükrözhet a végleges olvasat szerint (csütörtök). - US

Az Egyesült Államokban az ISM szolgáltató szektor indexet várhatjuk, ezen kívül csendes napok lesznek a jövő heti adatdömping előtt megpihenve. - CN

Szerdán kínai kereskedelmi adatok érkeznek, ahol várhatóan a gyenge külső keresletnek és a magasabb bázisnak köszönhetően csökkenő exportot láthatunk.

A kínai fogyasztói árindex továbbra is nulla közeli szinteken tartózkodhat májusban, miközben a termelői árindex az áprilisi -3,6 százalékról -4,30 százalékra csökkenhetett év/év alapon. - HU

Szerdán az MNB Monetáris Tanácsának legutóbbi kamatdöntő ülésének jegyzőkönyvét publikálják, miközben csütörtökön májusi inflációs számok érkeznek a KSH-tól.

A hét eseményei

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.