Mire figyeljünk a héten? – 2023. május 23.

Adósságplafon, FOMC jegyzőkönyv, PCE árindex, előzetes PMI adatok, MNB kamatdöntés

Múlt héten is folytatódott a nagy technológiai részvények felülteljesítése, a mesterséges intelligencia sztorit vitorláiba fogva 3,47 százalékkal került feljebb a Nasdaq 100 index, szemben az S&P 500 index 1,65 és a Dow Jones index 0,38 százalékos emelkedésével. A Russel 1000 növekedési papírokat felölelő alindexe 2,49 százalékos emelkedéssel zárta az elmúlt öt kereskedési napot, míg a „value” papírokat magába foglaló alindexe jóval szerényebb, 0,73 százalékos erősödést követően pihent meg.

A következő napokban is az adósságplafon megemelésével kapcsolatos egyeztetések és az esetleges nemfizetés felé való közeledés áll a piac fókuszában, miután egyre közeledünk az amerikai pénzügyminiszter, Janet Yellen által említett június elsejei határidőhöz. Ezzel szemben a Goldman Sachs számításai szerint az adósságlimithez kötődő tényleges nemfizetési dátum a költségvetési folyamatok alapján június 8-9.

Szerdán a Fed nyíltpiaci bizottságának legutóbbi kamatdöntő ülésének jegyzőkönyve érkezik, amelyből teljesebb képet kaphatunk a döntéshozók világképéről. Emellett pénteken publikálják a Fed által követett inflációs mutató, a PCE árindex áprilisi értékét.

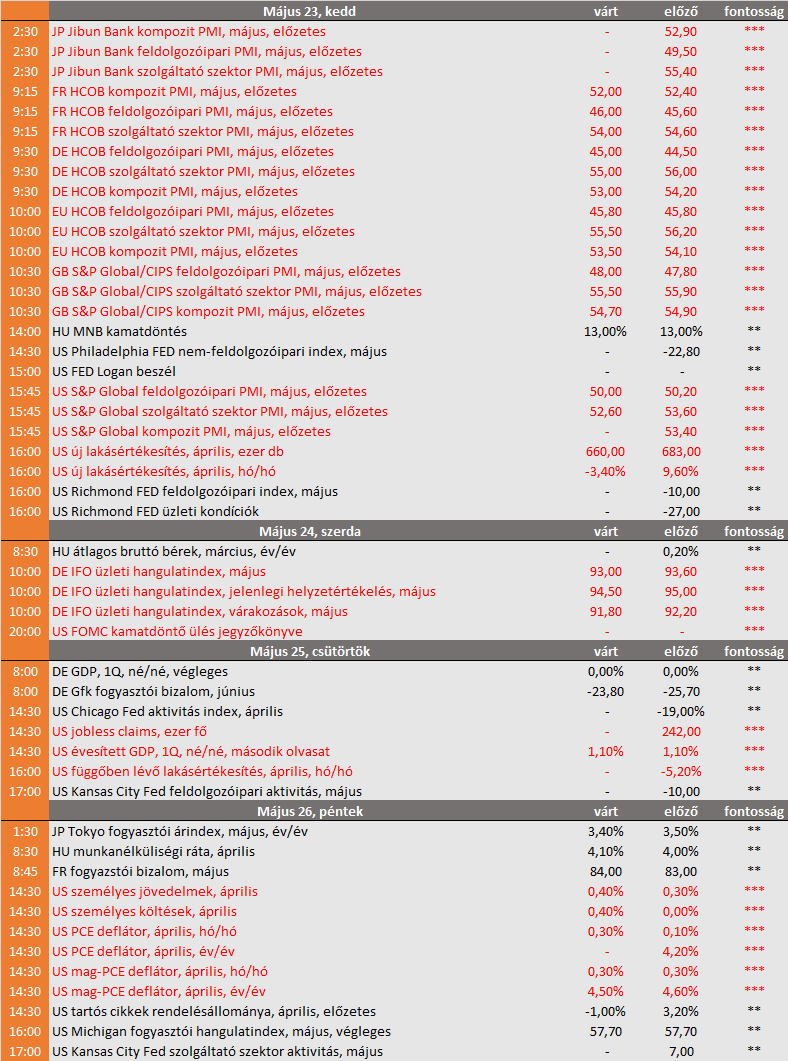

A héten előzetes beszerzési menedzserindex adatok is érkeznek. Az eurozóna kompozit mutatója 54,1 lett áprilisban, meghaladva az első három hónap 52-es átlagát. A friss adatból választ kaphatunk arra a kérdésre, hogy vajon az EKB szigorításának hatása átgyűrűzött-e a gazdasági aktivitásba.

MA ÜL ÖSSZE AZ MNB MONETÁRIS TANÁCSA.

A mostani kamatdöntő ülés azért is örvend kiemelt figyelemnek, mert a várakozások szerint megkezdődhet a 18 százalékos irányadó kamat akár 100 bázispontos csökkentése, miközben az alapkamat változatlanul 13 százalék lehet.

Fontosabb adatok – mi várható?

- EU

Szerdán az IFO gazdaságkutató intézet májusi hangulatjelentése érkezik, amelyben mind a jelenlegi helyzetértékelés, mind a jövőkép romolhatott a szigorító EKB árnyékában. - US

Kedden lakáspiaci adatok érkeznek: az új lakásértékesítés a márciusi felpattanást követően 3,4 százalékot korrigálhatott vissza.

Csütörtökön az amerikai gazdaság első negyedéves GDP-jének második olvasata érkezik, amely az előző becslésnek megfelelően 1,10 százalékos növekedést mutathat.

A hét utolsó napján a Michigan Egyetem fogyasztói hangulatindexének végleges májusi olvasata érkezik, amely az előzetes értékkel megfelelően 57,7 lehetett. - CN

Kínában nem várható érdemi adatközlés, így elsődlegesen a nemzetközi szentiment, ezen belül is a kínai-amerikai kapcsolatok alakulása határozhatja meg a piacok irányát. - HU

Itthon az MNB kamatdöntő ülését várhatjuk. Ezen kívül péntek az áprilisi munkanélküliségi rátát publikálja a KSH, amely 4,1 százalék lehetett az előző 4 százalék után.

A hét eseményei

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.