Lehet-e a 2019 és 2022 közötti csapkodás után 2023 egy pihenőév?

Az elmúlt négy év mindegyikét 30 százalékosnál nagyobb kereskedési sávval zárta az S&P 500 index. A nagy mozgások után azonban évtizedenként egyszer szokott érkezni egy-egy nagyon szűk kereskedési sávú esztendő. Így volt ez 1988-ban, 1992-ben, 2004-ben és 2015-ben is. Nagy meglepetés lenne a részvénypiacon, ha a 2023 is egy ilyen szűk sávot hozó kereskedési év lenne, de a történelmi analógiák alapján egyáltalán nem lehetetlen dolog ez.

Az egyik legértékesebb kereskedési tanácsot, ami eljutott hozzám az egyik kollégám kapta még 1998-ban egy nagy londoni ház kerekedési vezetőjétől:

A trader can do three things. Buy or sell or do nothing.

Amióta a tőzsdék világa létezik, sokszor és sokakon segített volna nagyot, ha alkalmazta volna a semmit sem tevés lehetőségét.

Ahogyan egy kereskedő is adhat, vehet, vagy semmit tehet, úgy a piacok számára is teljesen valós alternatíva az, hogy az emelkedés és esés mellett akár hosszabb távon is egy szűk sávban oldalazzanak. Még ha nagyon el is szoktunk az ilyen időszakoktól az amerikai részvénypiacon az elmúlt évtizedekben.

A hét eleji írásomban a 200 hetes és a 200 napos mozgóátlag, mint támasz és ellenállás által egyre vékonyabb sávba szorított S&P 500 index kapcsán azt vizsgáltam meg, hogy mi jöhet a jelenlegi beszűkülés után. Mi lehet a következő mozgás?

Az S&P 500 index és a 200-as mozgóátlagok csatája

Heteken belül valamelyik hosszú ideje működő „piaci villanypásztor” lekapcsolására kell számítanunk. De vajon az ellenállást vagy a támaszt kapcsolják-e ki? Ez most az amerikai részvénypiac legnagyobb kérdése.

És eközben az írás közben merült fel bennem az a gondolat, hogy mi lenne akkor, ha érdemben nem történne semmi indexszinten az előttünk álló hónapokban. Ha a lefelé és felfelé történő hatások kiegyenlítenék egymást. Ezen gondolkozás után aztán megvizsgáltam azt, hogy 1985 és 2022 között milyen sávban mozgott az adott évben az S&P 500 index. A következő ábrán az látható, hogy hány százalékkal volt magasabb az adott év indexcsúcsa az indexmélypontnál:

Az ábra több szempontból is tanulságos. Ám tartalmaz három olyan évpárt, amikor az előző évi izgalmak után kvázi „leszedálták” az amerikai részvénypiacot. Ez a három esztendő a következő volt:

- Az 1987-es októberi, effektíve egy nap alatt lezajlott tőzsdekrach évében 56 százalékos volt az indexmozgás alulról vizsgált sávja, majd a következő évben ez 18 százalékra esett vissza.

- Az 1991-es bikapiac megszületésekor, miután az amerikai indexek korrigálták az 1990-es eséseket, 1992-ben mindössze 13 százalékos sávban mozgott az index az előző évi 35 százalék után. Érdekesség, hogy ezt az egész 1985 és 2022 közötti időszak két legkisebb mozgású éve követte. (1993: 10 százalék, 1994: 11 százalék.)

- A 2003-as bika fordulat esztendeje után is hasonló „pihenőév” következett 2004-ben. A 41 százalékos 2003-as sáv után 15 százalékra szűkült az éves mozgás. Ezután is többévnyi nyugalom érkezett a részvénypiacra. 2004 és 2007 között volt az ábrán az egyetlen olyan négyéves periódus, amikor nem volt 20 százalékosnál nagyobb kereskedési sávot hozó év.

Az ábrán emellett jól látható, hogy néhány erősen volatilis három-négyéves időszakot gyakran követ egy-egy (néha három-négy) meglehetősen nyugodt év.

Az effajta nyugalomból meglehetősen nagy hiány volt mostanában, az utolsó 20 százalékosnál kisebb kereskedési sávot hozó év a 2015-ös volt. A 2019 és 2022 közötti időszak az egyetlen olyan négy egymást követő esztendő az ábrán, amikor minden egyes évben 30 százalékosnál nagyobb volt a kereskedési sáv. Minden egyes év őrült mozgásokat hozott indexszinten is, és akkor még nem is beszéltünk az egyedi papírok észbontó kilengéseiről.

Látva ezt a közelmúltbeli többéves nyugtalanságot, merült fel bennem az a kérdés, hogy mi van akkor, ha az idei esztendő egy 1988-ashoz, 1992-eshez vagy 2004-eshez hasonló „tájkép csata után” jellegű kereskedési év lesz?

Ehhez arra lenne szükség, hogy a jelenlegi pozitív és negatív részvénypiaci hatások hosszú hónapokon át kiegyenlítsék egymást. Ami jönne az infláció csökkenéséből, az elmenne a vállalati profitabilitás romlásán. A tavalyi 38 százalékos kereskedési sáv után ez egy 13-15 százalékos kereskedési sávot jelentene az idei évre nézve. Hogyan nézne ki egy ilyen sáv a mostani grafikonokon?

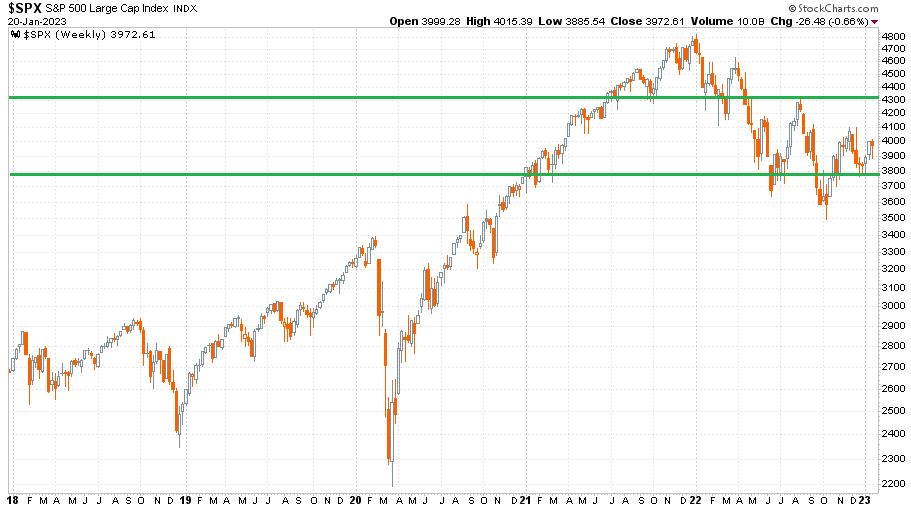

Ehhez nézzük meg az S&P 500 index elmúlt öt évét 2018 és 2023 között heti gyertyákkal (logaritmusos skála):

A tavaly augusztusi 4.325 pontos csúcs és az idei decemberi 3.764 pontos mélypont (zöld vonalak) árfolyamsávja például 14,9 százalékos.

Nagyon kevesen számolnak szerintem jelenleg egy ilyen szcenárióval. Amikor az elkövetkező hónapokra vonatkozó piaci várakozásainkat fogalmazzuk meg, akkor szinte mindig azzal foglalkozunk, hogy lefelé vagy felfelé megy-e majd az adott instrumentum ára. Arról sokkal ritkábban elmélkedünk, hogy vajon majd nagyobb vagy kisebb mozgások következnek-e.

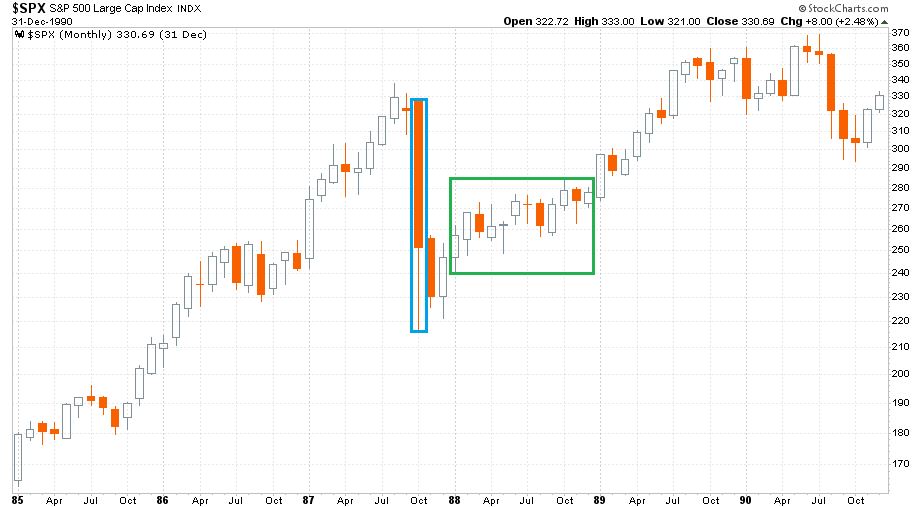

Éppen ezért lenne és lehetne a 2023-as év egyik legnagyobb meglepetése az, ha az S&P 500 index a teljes 12 hónapot egy nagyon szűk sávban töltené. Ahogyan az történt 1988-ban például. Ez jól látható az 1985 és 1990 közötti havi gyertyás, logaritmusos skálájú S&P 500 index grafikonon is:

Az egész 1988-as év belefért a zöld téglalapba, ami összehasonlítva a magasságát csak az 1987-es októberrel (kék téglalap) hihetetlennek tűnik.

Tavaly nem egyik pillanatról a másikra jött a nagy zuhanás, mint 1987 őszén. De ugyanúgy valami elkezdett helyreállni az év végén.

Nagy lenne a meglepetés, ha egy év múlva azt látnánk, hogy az S&P 500 index az egész 2023-as évet a 3800 és 4.00 pontos sávban töltötte el. Vagy a 3600 és 4100 pont közötti sávban.

Nagy lenne a meglepetés, de az amerikai tőzsdetörténelem azt mutatja, hogy évtizedenként egyszer érkezik a megelőző nagy csapkodás után egy „pihenőév” az S&P 500 indexben.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. január 26-án. Borítókép: 2023 pihenőév lehet?, forrás: REUTERS/Lucas Jackson)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.