Már látszik az év első nagy tőzsdei sztorija – Van még idő elcsípni?

Az elmúlt három és fél hónapban az S&P 500 index 11 százalékkal, míg a német DAX 38 százalékkal került feljebb dollárban számolva. Mi magyarázza ezt a döbbenetes különbséget ilyen rövid idő alatt? A szárnyaló euró és a gyengélkedő technológiai szektor csak egy részét adja a differenciának. A másik része a dolognak a 2022-es piaci félrepozícionáltságból fakad.

ABő egy éve élünk a monetáris szigorítások korszakában, amely a pénznyomtatás tizenhárom évét váltotta. Ha nagyon pontosak szeretnénk lenni, akkor az egész korszakváltás egyetlen perc alatt zajlott le 2021. november 30-án, valahogy így:

Ez volt az a pillanat, amikor egy amerikai szenátusi meghallgatáson Jerome Powell nyugdíjazta az átmeneti jelzőt az infláció kapcsán hat-hét havi, egyre lehetetlenebbé váló kommunikáció után. A többi már történelem. Azóta a teljes tőkepiacot sokkoló mértékű kamat- és hozamemelkedések zajlottak le szerte a fejlett világban, komolyan kihatva a részvénypiaci teljesítményekre.

Nézzük is meg most azt, hogy miképpen teljesítettek egyes vezető amerikai és európai részvényindexek dollárban kifejezve 2021. november 29. és 2023. január 12. között:

Már maga ez az ábra is nagyon kifejező. A francia részvényindex kvázi nullában van dollárban egy olyan időszakban, ami alatt a Fed 425 bázispontnyi kamatemelést hajtott végre. Miközben Európa keleti határán immár lassan egy éve zajlik egy háború. A nagy különbség nem is igazán az amerikai-európai relációban van az indexek teljesítményei között, hanem az évtizedes szárnyalást követő technológiai alulteljesítésben. A hagyományos szektorok széles amerikai indexeként az NYSE Composite szinte ugyanúgy teljesített, mint a német DAX index.

Belehúzott Európa

Még érdekesebb a helyzet, ha ennek a 13 és fél hónapnak a teljesítményeit ketté választjuk a 2022. szeptember 30-ig tartó időszakra és az azóta eltelt három és fél hónapra. Itt ugyanis valami szürreális ritmusváltás zajlott le a piacokon és a hagyományos-technológia relációban a harmadik és negyedik negyedév fordulóján. Lássuk is ezt az ábrát, szürke hasábok mutatják a 2021. november 29. és 2022. szeptember 30. közötti időszak hozamait. Míg narancssárga hasábok a 2022. szeptember 30. és 2023. január 12. közötti éráét:

Miközben a 2021 decembere és 2022 szeptembere között eltelt tíz hónapban nem voltak gigászi különbségek a különböző indexek között, addig Európa szinte soha nem látott felülteljesítést produkált az Egyesült Államokkal szemben az elmúlt egyetlen bő negyedév alatt. És ez a 2022-es negyedik negyedév és az idei évkezdet már nem magyarázható a technológia masszív gyengélkedésével, és nem magyarázható a tavaly szeptember végétől eltelt időben bekövetkező 10-11 százalékos euróerősödéssel.

Mi áll a háttérben?

Ahogy a tőzsde világában oly sokszor, utólagosan megmagyarázni a történéseket relatíve egyszerű. Ám az ebből való jövőbeli konklúziók levonása igencsak egy fejvakarós történet.

Kezdjük a dolog könnyebbik részével, ami alapvetően egy „szokásos” tőzsdei történet. Amikor a teljes globális befektetői társadalom negyedéveken át kőkeményen pozíciót épít egy elég nagy valószínűségű, és ezáltal konszenzusos szcenárióra alapozva. Ami aztán nagyon nem hajlandó bekövetkezni. Ilyenkor a piac elkezdi a kegyetlen arcát mutatni a beszorult befektetők felé, mert nincs ellenoldal, akikkel zárni lehetne a pozíciókat. A várttal ellentétes eseménysor a várttal ellentétes mozgást hoz aztán magával, amivel utána az egyes stopok kergetik a következő stopokat kvázi korrekció nélküli mozgásokat hozva.

A mostani eseménysor kiváltó oka az orosz-ukrán háború és azt ezt övező gazdasági háború volt. A szankciók, illetve a gázcsapok elzárásából tavasszal és nyáron azt matekozta ki a globális tőkepiaci konszenzus, hogy idén télen, ha nem is fagy meg Európa, de jó eséllyel az iparnak nem lesz elég energiája, ami szignifikáns gazdasági depresszióhoz vezet majd. A háborús fenyegetettség is egészen másnak tűnt (és tűnik mind a mai napig) Európából és az Egyesült Államokból nézve. Ennek köszönhetően épült ki nagy tételekben a tavalyi év első háromnegyed részében az Amerika vétel – Európa eladás trade.

Az ötlet teljesen validnak is tűnt egészen augusztus közepéig, ameddig az európai gázárak eszméletlen magasságokig szárnyaltak a holland határidős tőzsdén. Aztán kiderült, hogy az európai országok sokkal gyorsabban és sokkal hatékonyabban alkalmazkodtak a gázhiányos helyzethez. Az energiaforrás árfolyama szakadni kezdett, a nyári csúcsérték mostanra az ötödére zuhant. És amennyire átkozottnak tűnt tavaly tavasszal és nyáron ez a helyzet, annyira áldásos lett például eddig az idei nagyon meleg tél.

Ez az éles váltás a gázhelyzetben egy nagyon félrepozicionált piacot kapott telibe valamikor az ősz elején. Miközben az S&P 500 évtizedes globális vezető erejét biztosító nagykapitalizációjú technológia is elkezdett érdemben szenvedni az óceán túlpartján egy ebben túlsúlyozott befektetői társadalommal, addig a döntő többségnek nem igazán volt európai részvénye. Vagy rosszabb esetben shortja volt ebből a régióból, tisztán vagy valamilyen amerikai long pozícióval szemben.

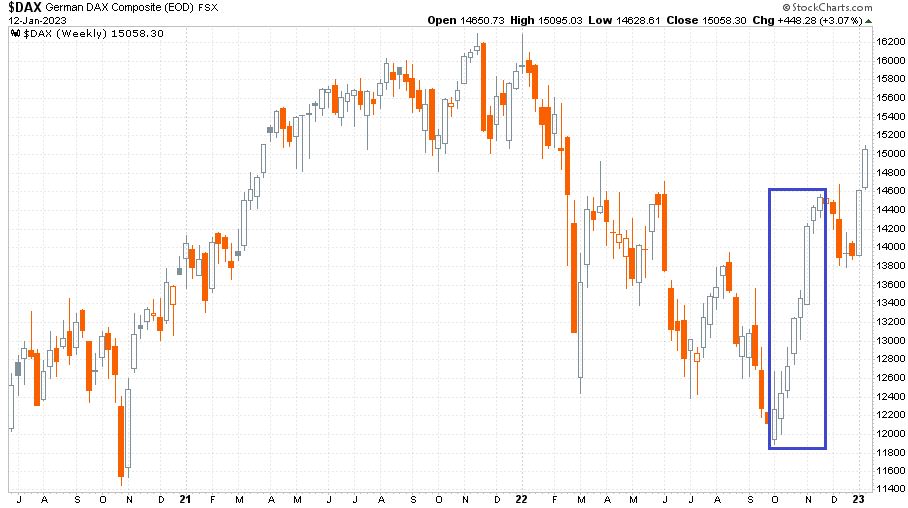

Kifejezetten ezeknek az USA long – Európa short pozícióknak egy ilyen „tévedés” esetén pedig van egy félelmetes büntető hatásmechanizmusa is. Ez pedig nem másban keresendő, mint a teljesen eltérő piaci likviditásban. Abban, hogy az Egyesült Államok részvénypiaca összehasonlíthatatlanul fejlettebb, mint bármely más piac a világon. Miközben New Yorkban egy nap akár 400-500 milliárd dollárnyi értékű részvény is megfordul, addig Frankfurtban és Párizsban ez a szám pár milliárd euró. Ez a helyzet az augusztusra és szeptemberre kiépülő európai alulpozicionáltságban aztán teljesen kijárat nélkül hagyta az európai alulteljesítésre játszó befektetőket. A dolog lenyomata jól megfigyelhető a DAX 2020. július 1. és 2023. január 12. közötti heti gyertyás grafikonján:

A kék téglalappal jelölt időszak volt az őszi korrekció nélküli emelkedés időszaka, amikor nyolc egymás utáni pluszos hetet produkált a német piac (mindeközben Párizsban kilenc egymást követő pozitív hétzárás jött össze).

Valahol itt tart a dolog most, amikor már eltelt két hét az évből. Már csak a fejvakarós hogyan tovább kérdés maradt, ami most 2023 legnagyobb részvénypiaci kérdése a számomra. Marad-e az európai relatív erő és egyáltalán az erő a következő hónapokban?

Hogyan tovább innen?

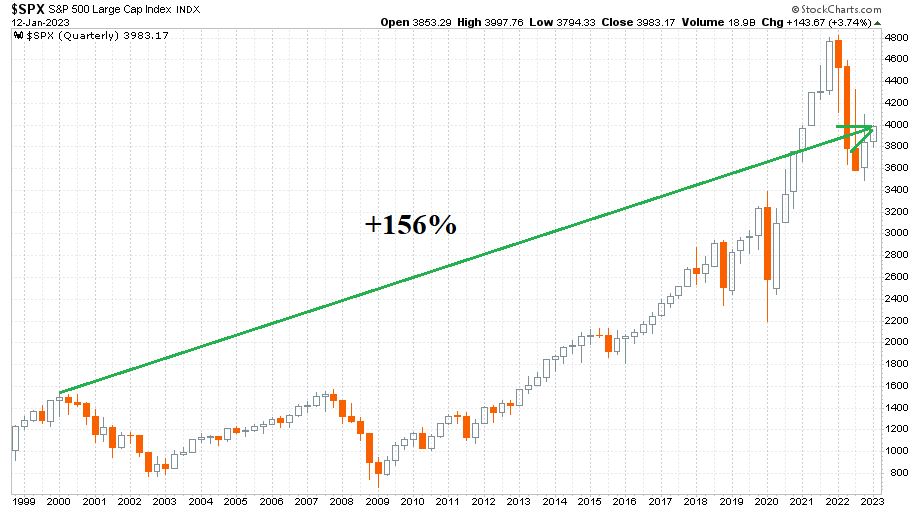

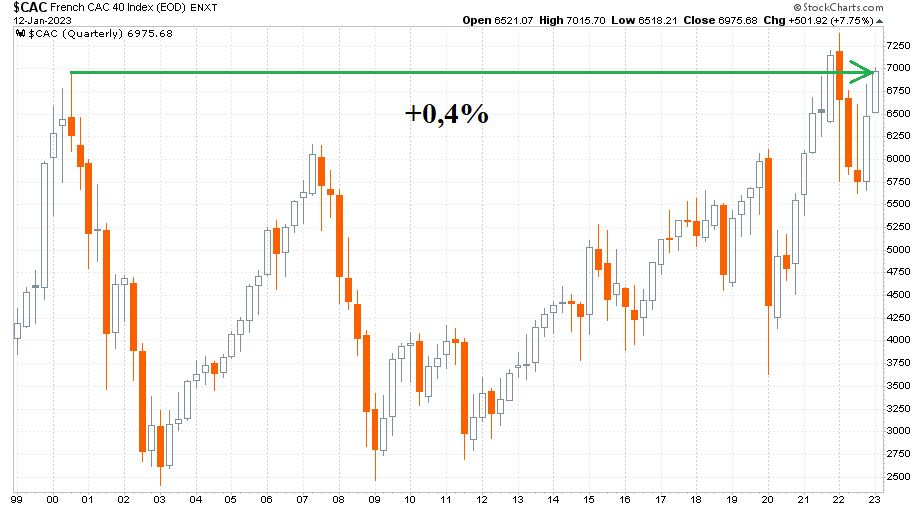

A dolog pozitív folytatása mellett lehet érvelni azzal, hogy milyen döbbenetes lemaradásban vannak egyes európai piacok az Egyesült Államokkal szemben a 21. században. Ennek a megtekintéséhez tegyük egymás alá az S&P 500 részvényindexet és a CAC-40 francia tőzsdeindexet 1999 és 2023 eleje között negyedéves gyertyákkal. Először az S&P 500:

Majd utána a CAC-40:

Zongorázni lehet a különbséget. Az évtizedes nagy tőzsdei rotációk (1980-as évek: Japán, 1990-es évek: USA technológia, 2000-es évek: feltörekvők, 2010-es évek: USA technológia) alapján a szeptemberben megindult relatíverő-váltásnak lehet tartaléka a világ többi része, így Európa számára is. Ez a dolog Európa-pozitív olvasata.

Van azonban negatív is (nem feltétlenül a relatív erőben, hanem a piac irányában). Még olyan esetben is, ha nem eszkalálódik az orosz-ukrán háború. Ez pedig abból a gazdaságtörténeti alapvetésből jön, hogy a nagy inflációt szinte bombabiztosan recesszió követi. Ha pedig ez jön, akkor az inflációs korszak után jön majd az árháború is. Elég csak a mostani Tesla jóárasításra gondolni, ami komoly nyomás alá helyezi a vállalati profitokat. Ez pedig nagyon fájni tud a tőzsdéknek. Egy ilyen szcenárió könnyen és egyik napról a másikra előcsalogathatja az eladókat az európai piacon is.

Egy dolog tűnik csak biztosnak: 2023 sem lesz unalmas tőzsdei év.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. január 16-án. Borítókép: felülteljesített Európa, forrás: EPA Imgages)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.