Időbüntetés a tőzsdéken

Időbüntetés a tőzsdéken az, amikor egy instrumentum hosszú időn át nem tud élete új csúcsára emelkedni. Egyedi részvényekben az amerikai piacon a 2021-es és 2022-es évben rengeteg hosszú időbüntetést láthattunk a 80-90 százalékot zuhanó papírokban. Kilenc hónaposnál hosszabb S&P 500 indexszintű időbüntetés azonban 2009 óta nem volt. Sokan nem is hiszik el, hogy létezhet ilyen, ám a részvénypiaci múlt kegyetlen eseteket tud mutatni.

Minden tőzsdei árfolyammozgásnak két érdemi szélsőérték között (mélypont-mélypont, csúcs-csúcs, mélypont-csúcs, csúcs-mélypont) van két alapvető paramétere. A mozgás tere és a mozgás időtartama. Egy mozgásnak az időtartamát a mozgás teréhez képest viszonylag ritkán szoktuk vizsgálni. Ám a sokak számára egyre fontosabbá váló market-timing modellek korában ennek egyre nagyobb jelentősége van.

A tőzsdéken az egyes időszakokban az idősebb kereskedői generációk folyamatosan cserélődnek újdonsült, egyre fiatalabb generációkra. A fiatalabbaknak pedig az életkorukból fakadóan kevesebb személyes tapasztalásuk áll rendelkezésre a tőzsdei árfolyammozgásokról, mint idősebb társaiknak. Most például szerintem a világ minden befektetési bankjánál óriási kincs egy olyan tapasztalt öreg róka, aki már aktívan kereskedte végig az 1970-es éveket. Az ilyen 50+ évnyi kereskedési tapasztalattal bíró fehér holló ritkaságú piaci szereplőhöz képest rengeteg olyan „játékos” van a pályán, aki 2009 után érkezett meg a tőzsdék világába. Ők már a 2009 és 2021 között szinte mindent meghatározó pénznyomtatás gyermekei, akiket 13 éven át a részvénypiac két alapvető viselkedésre nevelt:

- „szabály”: Buy the dip! Azaz minden piaci esést meg kellett venni az eszközárinflációnak (is) köszönhetően.

- „szabály”: Bármekkora volt is az esés, kilenc hónapon belül érdemben legalább az előző csúcs szintjére visszaemelkedett az S&P 500 index.

Felgyorsult világunkban a második szabály óriási segítségére volt nagyon sok piaci szereplőnek. Mert ez azt jelentette, hogy még ha volt is kisebb, közepesebb és néhány erősebb időszaka a medvéknek, azért alapvetően emelkedő szakaszok domináltak.

VAGYIS A PIAC NEM OSZTOTT KI S&P 500 IDŐBÜNTETÉST.

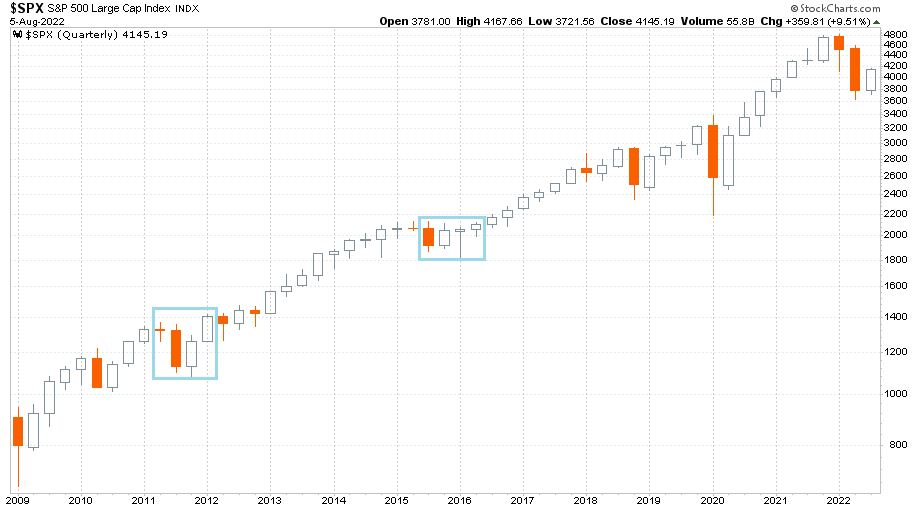

Még ha indexszinten valaki a csúcson is vásárolt 2009 és 2021 között, akármennyire is rossz volt az időzítése, az elementáris erővel bíró emelkedő trend kilenc hónapon belül kimentette a legnagyobb zuhanásból is. Ez jól látható a következő ábrán, ahol az S&P 500 index látható 2009. január 1. és 2022. augusztus 5. között negyedéves gyertyákkal logaritmusos skálázással:

Világostürkíz téglalapokkal jelöltem a teljes bikapiaci ciklus leghosszabb ideig tartó nem-emelkedéseit. Érdekes megfigyelnünk, hogy a teljes időszakban először 2022 első és második negyedévében fordult elő olyan helyzet, hogy két egymást követő negyedévben volt érdemi esés. Egymást követő „mínusz nullás” és eső negyedévek voltak ugyan, de egy féléven át tartó zuhanás egyszer sem fordult elő.

Ebben a tekintetben már 2022 első fele is a fentebb felsorolt mindkét szabály megsértését vagy annak komoly esélyét jelenti. Egyrészt szokatlanul sokáig nem kellett a mélypontokat megvenni.

MÁSRÉSZT IDÉN JÓVAL NAGYOBB ESÉLYE VAN ANNAK, HOGY AZ S&P 500 INDEX MÁR NEM TUD ÚJ CSÚCSRA MENNI AZ ÉV HÁTRALÉVŐ RÉSZÉBEN, MINT ANNAK, HOGY ÚJ ALL-TIME-HIGH ÉRTÉKET LÁSSUNK.

A korábbi magasabb csúcsok és magasabb mélypontok sorozata átadta a helyét az alacsonyabb csúcsok és alacsonyabb mélypontok sorozatának. Ez nagyon jelentős részben a szigorodó monetáris kondíciók következménye.

Ahogy nagyon sok 2009 után érkezett fiatalabb kereskedő számára újdonságként hatott az, hogy nem kell mindig minden mélypontot megvenni, úgy hasonló újdonság lehet a számukra az is, ha a piac az ősszel úgy dönt, hogy megmutatja nekik az indexszintű időbüntetést. Időbüntetésen azt értem, amikor egy instrumentum élete csúcsának elérése után nagyon hosszú ideig képtelen új csúcsra emelkedni. Amikor a korábbi eufórikus emelkedést az esés, és a hosszú ideig tartó kereskedési mocsár időszaka váltja fel.

Egyedi részvényekben és egyes kriptodevizákban már a 2021-es év és a 2022-es év eddig eltelt része is minden valószínűség szerint ebben az értelmezésben tömegével osztotta ki az öt, tíz, tizenöt, akár húsz éves időbüntetéseket. De lesz rengeteg olyan korábbi kedvenc instrumentum is, ahol azok a befektetők, akik ezeket az életük 2021-es csúcsán vásárolták meg, és nem hajlandóak veszteséggel eladni, életfogytiglani pozíciótartási büntetéssel számolhatnak.

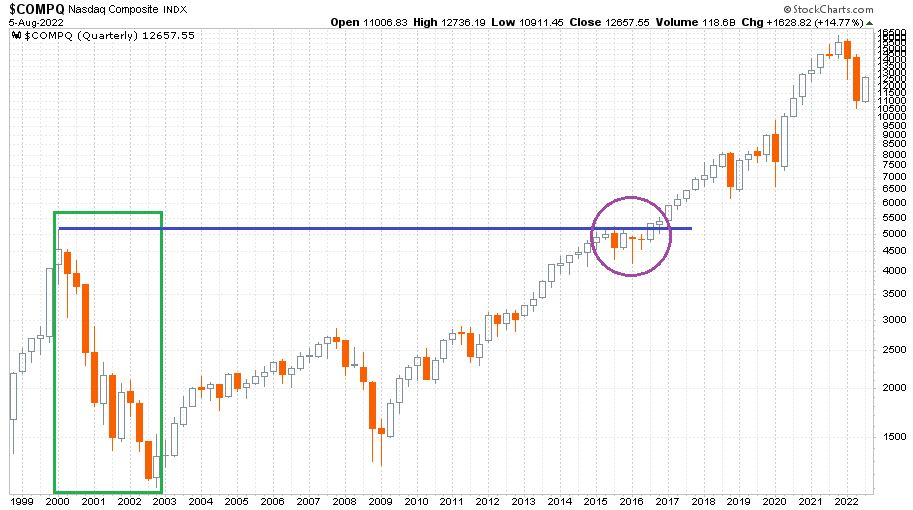

Arról, hogy miképpen néz ki az, amikor a piac kegyetlen hangulatában kemény időbüntetést oszt ki, lássunk most két példát az elmúlt 60 év legnagyobb medvepiacairól. Első példánk a 2000 elejére gigantikusra fúvódó technológiai buborék kidurranását követő nihiljét és kereskedési mocsarát mutatja be. A következő ábrán a Nasdaq Composite index látható újfent negyedéves gyertyákkal és logaritmusos skálán 1999. január 1. és 2022. augusztus 5. között:

Az időbüntetés, amit a 2000 márciusi csúcs megvásárlói kaptak kettős volt. Egyrészt tizenegy negyedéven át tartott az esés egészen 2002 októberéig (zöld téglalap). Másrészt a széleskörű technológiai index új csúcsához 15-16 évet kellett várni utána, ami pontban kifejezve 2015-ben, érdemben pedig 2016-ban következett be. (Kék vonal a 2000 márciusi csúcs szintje, lila karika a meghaladás ideje.)

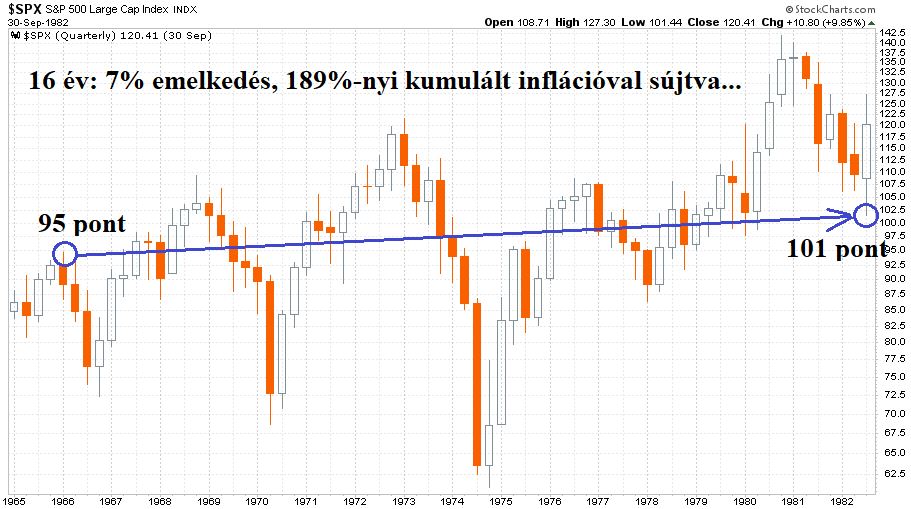

Még ennél is durvábban néz ki az S&P 500 index grafikonja 1965. január 1. és 1982. szeptember 30. között negyedéves gyertyákkal ábrázolva (logaritmusos skála):

Ez az ötvenes és hatvanas évek amerikai kapitalizmusának aranykora után bekövetkezett stagflációs időszak lenyomata. Az ábrán látható két kék karika (1966-os csúcs és 1982-es mélypont) között 16 év alatt nominálisan mindössze hét százaléknyi indexemelkedés következett be 95 pontról 101 pontig. Miközben az időszak alatt a kumulált infláció 189 százalékos volt. Azaz az 1982-es 101 pontos indexérték reálértelemben csak 35 1966-os pontnak felelt meg. Így veszett el az átlagos amerikai részvénypiaci befektetés reálértékének a közel kétharmada 16 év alatt! Így néz ki egy minősített, inflációval sújtott időbüntetés.

És akkor még a japán tőzsde 1989 végétől napjainkig tartó teljesítményéről egy szót sem szóltam…

Régi tőzsdei igazság az, hogy a tőkepiacok mindig a nagyobb befektetői fájdalmat okozó irányba mennek. Sokan gondolják azt, illetve reménykednek abban, hogy az idei részvénypiaci esés már akár véget is ért. Vagy legkésőbb az ősszel a végére ér. Hogy illethető lesz az átmeneti jelzővel, és visszatérnek a 2009 és 2021 közötti mechanizmusok. Nagyon sokan nem tapasztalták meg a 2009 óta a piacra érkezett generációból azt, hogy milyen az, amikor másfél (2007-2009), illetve két és fél (2000-2002) évig tart a csúcsról a mélypontig történő esés az S&P 500 indexben.

Éppen ezért az előttünk álló másfél-két évet kutató befektetési szcenárióinkban komoly esélyt kell adnunk annak, hogy a jelenleg is tartó medvepiac csak 2023 végén, vagy akár 2024-ben éri el a nominális mélypontját. Illetve annak is, hogy reálértelemben, az inflációval korrigálva a 2020-as években már nem látunk új S&P 500 indexcsúcsot.

Jobb félni, mint megijedni.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. augusztus 9-én. Borítókép: S&P 500 indexszintű időbüntetés 2009 óta nem volt, forrás: Andrew Kelly / Reuters)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.