Naplóbejegyzés: a sárkányok hallgatnak

A konszenzus még mindig elég negatív a zéró-covid politika miatt megtépázott Kínával kapcsolatban. Hogy áll a helyzet most az országban?

Ray Dalio gyakran emlegetett mondása, hogy két dolog kell a sikeres befektetéshez. Az első, hogy a konszenzus ellen fogadj, a második, hogy igazad legyen. Legutóbbi naplóbejegyzésem óta számos elemzésben láttam a Kína long tradet, ami több szempontból is roppant frusztráló. Egyrészt újra bebizonyosodott, hogy nem találtam meg a bölcsek kövét. Másrészt a csordával együtt mozgás könnyen nyolc napon túl gyógyuló sérülést okoz a tőkepiacokon.

A konszenzus irányát számos módon lehet vizsgálni. A piaci hangulatra jó indikáció lehet a Merrill Lynch havonta megjelenő FMS elemzése. Ebben az intézményi ügyfelek piaci véleményét egy széleskörű kérdőívben mérik fel. Számunkra most az a kérdés a legfontosabb, hogy mit gondolnak a leginkább „crowded”, vagyis népszerű befektetésnek. A júniusi felmérés szerint a legnépszerűbb trade az olaj long, amit a dollár long követ (amennyiben megfordulna a trend, kedvező lehetne a fejlődő piacoknak). A negyedik helyen, hó/hó alapon növekvő mértékben megtalálhatjuk a Kína short kitettséget.

A konszenzus még mindig eléggé negatív Kínával kapcsolatban. Amit ezen felül az is mutat, hogy az Egyesült Államokban tőzsdén jegyzett kínai technológiai vállalatokat tömörítő ETF (KWEB) short pozíciós állománya igen magas, 8–10 százalék között mozog.

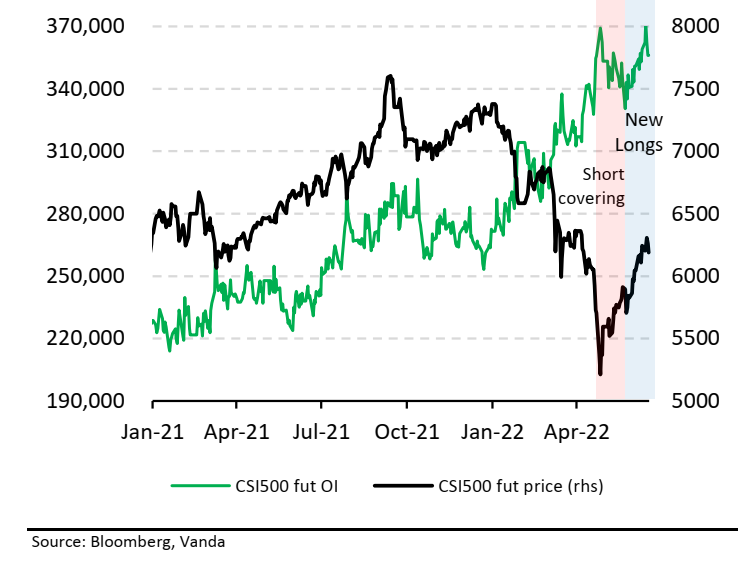

A VANDA Research elemzéséből látható, hogy a közelmúltban volt némi shortzárás, ami meghozta a trendfordulót a KWEB árfolyamában. Ennél előrehaladottabb a kínai smallcap vállalatokat tömörítő részvényindex helyzete, ahol a hirtelen shortzárás trendjéből kitörve további vevők jelentek meg a piacon. Ez további onshore befektetők érdeklődését keltheti fel. Gyakori, hogy a shortosok megkergetése után egy egyenletesebb, emelkedő trend alakul ki, ha ezt a makro fundamentumok is megerősítik.

Ami a makrogazdasági folyamatokat illeti, ahogy már korábban is írtuk, a zéró-covid politika kegyetlen pusztítást végzett a kínai gazdaságban. Emiatt is a hirtelen visszapattanás helyett reálisabb a lassú felépülés. Erre jó példa a májusi kiskereskedelmi értékesítési adat, amely bár 6,7 százalékot csökkent, de ez már egy javuló érték az áprilisi 11 százalékos csökkenéshez képest. Érdemes minden kínai statisztikát fenntartásokkal kezelni, de látványos, hogy szemben a nyugati országokkal, Kínában nem ugrott meg az infláció. Így a kínai monetáris és fiskális politika számára lehetőség adódott célzott vagy átfogó gazdaságélénkítési programokat hirdetni.

A fogyasztás élénkítését célzó stimulus kedvező hatással lehet az alacsony árazáson forgó részvénypiacra, a roskadozó ingatlanpiac ugyanis nem valószínű, hogy számos vevő érdeklődését keltené fel, miközben a covid miatti lezárások sok esetben gátolják a fogyasztást.

Idén rendezik meg a kínai kommunista párt huszadik kongresszusát, racionális feltételezni, hogy az esemény előtt a döntéshozók nagyobb hangsúlyt fektetnek a makrogazdasági folyamatok javítására, a szabályozói környezet enyhítésére és a pénzosztásra. Ilyen környezetben már nem fognak a sárkányok sokáig hallgatni.

(A cikk először a Forbes.hu oldalán jelent meg június 29-én. Borítókép forrás: DPA)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.