Átértékeli-e a technológiai óriásokat a globális minimumadó?

2022-től globális minimumadó sújtja az adózás területén is nagyon innovatív technológiai nagyvállalatokat. De egyáltalán nem biztos, hogy ezt megsínyli majd az árfolyamuk is.

Sokszor éri az a vád a világ legnagyobb technológiai vállalatait, hogy kevés adót fizetnek. Hogy mindig megtalálják a kiskapukat a nemzetközi adózás bonyolult rendszerében. Megfogalmazódik a kérdés, hogy az OECD országok által a közelmúltban elfogadott javaslat, mely a társasági adó szintjét globálisan 15 százalékban minimalizálná, vajon változtat-e a helyzeten. És a változás milyen hatással lehet az érintett vállalatok jövőbeli nyereségére és részvényárfolyamára. Nem adószakértőként, hanem befektetéselemzőként keresem a választ a kérdésekre.

Oda mennek, ahol jó nekik

A 20. század során kialakult nemzetközi adózási rendszer azt az alapelvet követi, hogy minden vállalatnak a tevékenység végzése szerinti országban kell adóznia. Ez viszonylag egyértelmű szabály volt, amíg termelővállalatok, valamint fizikailag egy adott helyen szolgáltató cégek alkották a világgazdaság nagy részét. Azonban a globális tevékenységű vállalatok térnyerésével, valamint az internetalapú szolgáltatások megjelenésével a korábbi alapelv kifejezetten nehezen betartathatóvá vált. Mi a helyes adózási megoldás, amikor egy német vállalat hirdetést vásárol az amerikai vállalat Facebook-felületein? (Amelynek az ügyletben érintett alkalmazottai a világ tucatnyi országában ülnek a monitoraik előtt, de az algoritmusokat futtató robotok is egyszerre több országban is robotolnak.) A hirdetést pedig egy kínai felhasználó tekinti meg, amikor épp Argentínában tartózkodik? Hol keletkezik a bevétel, hol a költség? Az ügyletnek melyik eleme van Németországban, az USA-ban, Kínában és Argentínában? Messze nem triviálisak a válaszok, ráadásul a válaszkeresés során gyakran ütköznek az érintett országok érdekei is.

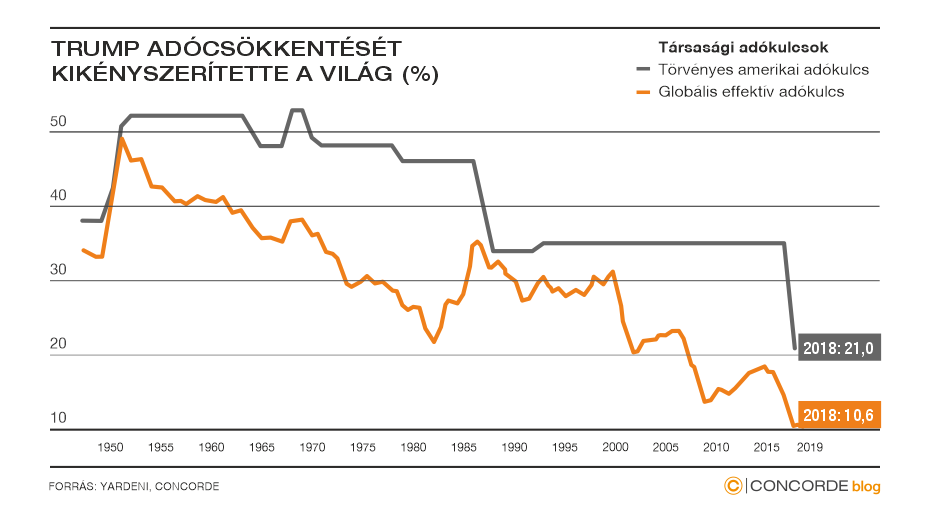

A nemzetközi adózási szabályok rugalmasságát, valamint az üzleti folyamatok rendkívüli összetettségét kihasználva vállalatok sokasága mutatja ki olyan országban a nyereségét, ahol azt alacsony adó terheli. Így lett például az EU-ban Írországban bejegyezve rengeteg tech cég, ahol világviszonylatban alacsony, 12,5 százalékos az adókulcs. (Pl. az amerikai 21 százalékkal szemben, ami 2017 előtt még magasabb, 35 százalék volt). Írország ráadásul további adókedvezményeket is ad, pl. kutatás-fejlesztési kiadások esetén, melyek jellemzően magasak a tech vállalatoknál.

Az elmúlt évtizedekben Írországon kívül sok más ország is beszállt a globális adóversenybe, amelynek célja minél attraktívabb adózási körülmények biztosítása a multinacionális vállalatoknak beruházás-élénkítés, munkahelyteremtés és természetesen a helyi adóbevételek növelése érdekében. Az első ránézésre egyértelmű adatok mögött azonban nagyon összetett a valóság. Például: a 2017-ben 35 százalékról 21 százalékra csökkentett amerikai társasági nyereségadó egyrészt mindössze az USA hatalmas lemaradását csökkentette a globális adóversenyben. Másrész viszont az effektív adókulcsra szinte semmilyen hatást nem gyakorolt, az ugyanis már évtizedek óta ennél lényegesen alacsonyabb szinten volt. Ráadásul az adózási rendszerek sokszínűsége miatt minden összehasonlítás hiányos vagy torz is valamennyire.

Sok adót fizetnek, de nem eleget

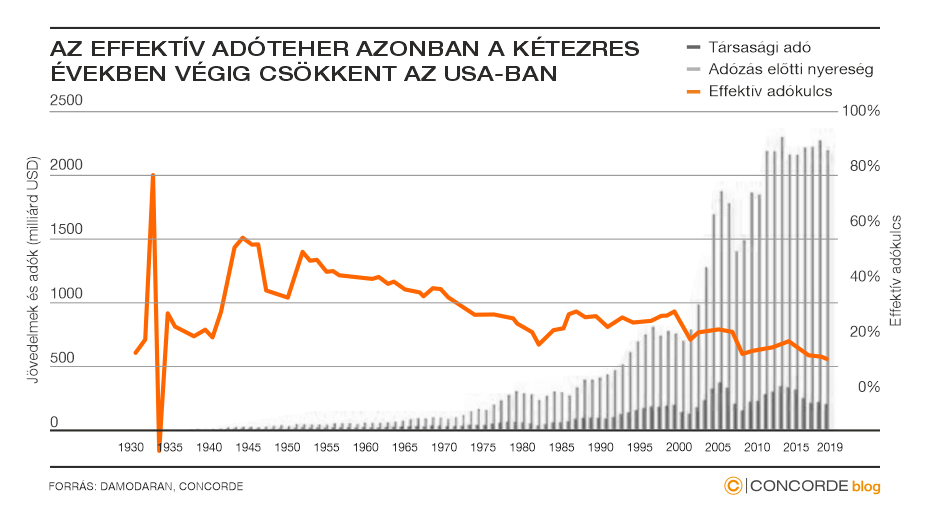

Minden adóoptimalizációs technikával együtt is a technológiai óriások viszonylag sok adót fizetnek. Az elmúlt tíz évben az Amazon, Apple, Facebook, Google, Microsoft ötösfogat nagyságrendileg 330 milliárd dollár nyereségadót fizetett. Az adózás előtti eredményre vetített átlagos adókulcsuk a koronavírus-járványt megelőző években 20-25 százalék körül, 2020-2021 során 15 százalék körül alakult.

A fenti számok természetesen lehetnének még magasabbak. Nincs a Földön olyan ország, amelynek ne lenne rengeteg kiváló ötlete arra, mi mindent lehetne kezdeni még több adóbevétellel. De igazán azok az országok elégedetlenek, amelyekben a rugalmas szabályokat és az összetett helyzetet kihasználva a társaságok valóban kevés adót fizetnek.

Az Amazon esetében pl. az elmúlt négy évben a vállalat átlagos adóterhe 13 százalék volt. Azonban az USA-ban fizetett effektív adója számos tényező – köztük a nemzetközi adóoptimalizáció mellett az elhatárolt veszteségek, a K+F kiadások, a beruházások – eredményeképpen ennél lényegesen alacsonyabb, alig öt százalék volt.

A sokféle adóoptimalizációs lehetőség ellenére azonban a legnagyobb amerikai vállalatok nem fizetnek kevesebb adót, mint kisebb társaik. Damodaran az S&P500 vállalatainak elemzése során azt találta, hogy a helyzet pontosan fordított: a kisebb vállalatok azok, amelyeknek alacsonyabb az effektív adókulcsa, a nagyok is megfizetik az átlagot, ráadásul úgy, hogy az átlagnál nyereségesebbek.

Min változtat a globális minimum 15 százalék?

A fejlett világ 141 országát tömörítő OECD 2021 októberében elfogadott egy olyan javaslatot, mellyel rendet próbálnak tenni a nemzetközi adózás túlzottan megengedőnek vélt jelenlegi rendszerében. Mindenekelőtt a 750 millió euró feletti konszolidált árbevételű vállalatcsoportokat célkeresztbe véve. Aktuális becslések szerint évi 100-240 milliárd dollárnyi adó nem folyik ma be az illetékes költségvetésekbe a különböző, nagyvállalati adóoptimalizálási technikák miatt. Ez az összeg a tét, a cél, a terv.

2021 decemberében az EU elfogadott egy direktívát az OECD-s javaslatról, 2023 elejére ígéri a jogszabály implementálását, amely 2023-2024 során lépne hatályba. Politikai viták, köztük pl. az USA novemberi félidős választás eredményei még számottevően befolyásolhatják a végkimenetelt. De ha sikerül a jogszabálytervezetnek megfelelő bevezetés, akkor a fent említett évi 100-240 milliárd dollár hamarosan a szerencsés államkasszákat gyarapíthatja.

A szabálymódosítások lényege, hogy az érintett vállalatok effektív adókulcsának, vagyis a tényleges adótehernek el kell érnie 15 százalékot. Ez azonban nem a társasági adókulcs kötelező emelésével valósulna meg, hanem egyfajta kiegészítő adóval. (Tehát akár Magyarországon is maradhatna a 9 százalékos társasági adó.) Főszabály szerint ezt az anyavállalat székhelye szerinti országban kellene a vállalatoknak megfizetnie. Azaz például a már említett írországi leányvállalatok által fizetett 12,5 százalék nyereségadón felül további 2,5 százalék adót kellene fizetniük a vállalatoknak a vállalatcsoport anyaországában. Kivethető azonban egy ú.n. domestic top-up tax is. Egyfajta belföldi különbözeti adó, amely révén akár Írország is beszedhetné 2,5 százalék többletadót.

Mi várható a Big Tech adóterheit tekintve? És mi lesz az árfolyammal?

Az Alphabet (Google), az Amazon, az Apple, a Meta (Facebook) és a Microsoft 2022. májusi, Bloombergen elérhető több száz elemzői előrejelzését áttekintve az látható, hogy az elemzők mindegyik vállalat esetében 2022-ben és 2023-ban is 15 százalék feletti effektív adókulccsal számolnak az adóteher enyhe növekedése mellett. Első ránézésre ez azt sugallja, hogy a globális minimumadóval már számol a piac. Annak hatása már be van építve a nyereség-előrejelzésekbe. Alighanem be van árazva a részvényárfolyamokban is, nem lesz hatása az árfolyamra, nem jön árfolyamesés.

A helyzet azonban nem ilyen egyszerű. Az szinte biztos, hogy az emelkedő effektív adókulcsok azt jelentik, hogy ezek a vállalatok a jövőben valamelyest többet fognak adózni, mint eddig. A fenti ábrán látható elemzői adóhányad-előrejelzések annyiban biztosan helyesek, hogy 15 százalék feletti szinttel számolnak. Annál alacsonyabb nem lehet majd az adóteher (OECD-országokban folytatott tevékenységekkel kalkulálva). Azonban az, hogy hol és mennyivel emelkednek majd az adóterhek, egyelőre pontosan nem megmondható.

A szabályozásból ugyanakkor kiolvasható olyan szcenárió is, amelyben minden érintett ország érdekeltté válik a saját adókulcsának 15 százalékra emelésében. Ilyen helyzetben a vállalatok globális átlagos adóterhe akár lényegesen magasabb lehet, mint jelenleg, és mint a megcélzott globális minimum 15 százalék. Amíg a szabályok véglegesítése folyik, az adó- és nyereség-előrejelzések – ebből a szempontból is – fenntartással kezelendők.

Az érintett országok motivációi és a vállalatok leleményessége ismeretében azonban nagy meglepetésre nem számítok. Úgy értékelem a helyzetet, hogy az elemzői és befektetői gondolkodásba is már kellő mértékben beépültek a várható változások. Így számottevő további árfolyamhatásuk aligha lesz. Hacsak nem történik meg ugyanaz, mint a közelmúltban számos más esetben, amikor a részvénypiac a hosszú hónapok óta nyilvánvaló fejleményekre is egy újszülött rácsodálkozásával reagált.

(A cikk először a Forbes.hu oldalán jelent meg 2022. június 17-én. Borítókép: sokszor éri az a vád a világ legnagyobb technológiai vállalatait, hogy kevés adót fizetnek. Forrás: Drew Angerer / Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.