Újabb arab tavaszt hozhat a gabonaárak emelkedése

A makrogazdasági környezet, az ellátási láncbeli problémák, a műtrágya- és üzemanyagárak szárnyalása már eddig is jelentős emelkedését hozott a gabonapiacon, mindez kiegészülve az orosz-ukrán háború tovagyűrűző hatásaival egyre nehezebben kezelhető társadalmi, gazdasági és politikai feszültséghez vezethetnek a világ elmaradottabb régióiban.

Elszálló árak

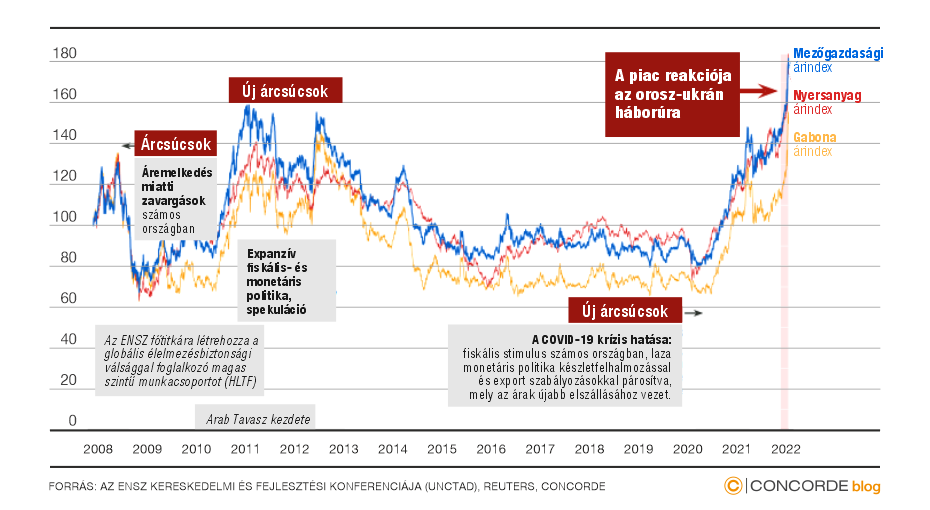

A mezőgazdasági árucikkek piaci ralija nem csak az elmúlt két hónap eseményeihez köthető. Már a 2020-ban kialakult járványhelyzet is szerepet játszott az árak növekedésében, az emelkedő energiaárak és az infláció pedig tovább súlyosbították a gabonapiacra nehezedő nyomást, ami kiegészülve a termés szempontjából kevésbé ideális időjárási körülményekkel komoly áremelkedést hozott. Az emelkedés már 2020 második felében elkezdődött, az elmúlt 18 hónapban a búza piaci ára 110 százalékkal, a kukorica és növényi olajok ára 140 százalékkal, míg a szójabab ára 90 százalékkal nőtt.

A rekordokat közelítő árszintekért a már említett tényezőkön túl a növekvő globális kereslet is felelős, Kínában például a mezőgazdasági import 54 százalékkal volt magasabb 2020-ban és 2021-ben, mint 2019-ben. Az ország volt a legnagyobb kukoricaimportőr a 2020/21-es szezonban (16 százalékát adta a globális kereskedésnek), emellett a szójabab piacán elszálló árak is részben ennek az agresszív importpolitikának köszönhetőek.

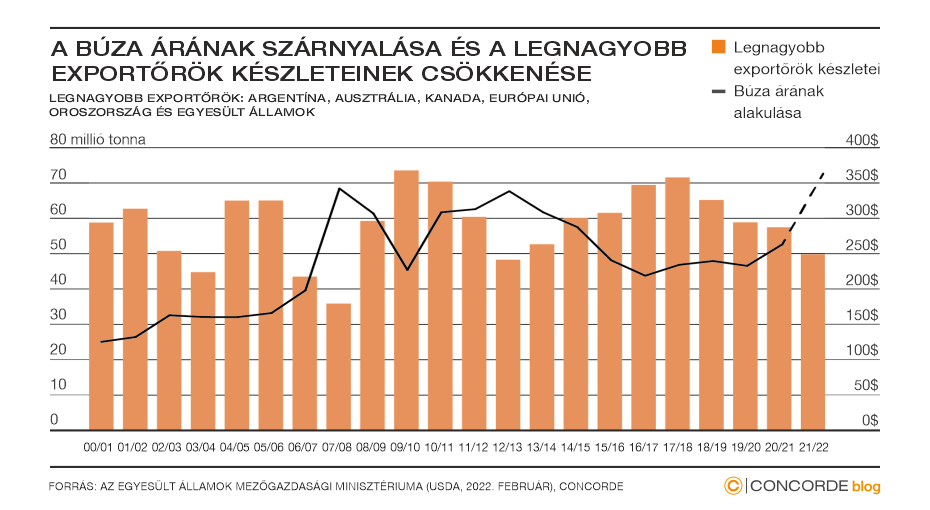

A globális kereslet növekedése miatt a legnagyobb búzaexportőr országok készletei jelentősen csökkentek, pedig a 2020/21-es búzatermés csak 1 százalékkal volt a 2021/22-es fogyasztási szint alatt. Ez az import volumenének megduplázódásával járt, mely az árakat még inkább felfelé hajtotta.

Vagyis az említett események már önmagukban is veszélyeztették a gabonapiac stabilitását, nem csoda, hogy az európai régió ”kenyeres kosaraként” emlegetett Oroszország és Ukrajna közötti konfliktus kibontakozásának hatására komoly pánik tört ki a gabonaimporttól jelentősen függő országok körében és a piacon.

A fenti események más élelmiszerek árára is hatással lesznek, hiszen a magas terményárak mellett az állatok takarmányozása nehézségekbe ütközhet és költségesebbé válhat, ami drágulást idézhet elő a húsipari termékek piacán is.

Az alábbi ábra is jól szemlélteti, hogy a gabonaárak felpattanásának hatására megkezdődött a készletfelhalmozás. A gabona iránti növekvő kereslet nemcsak magasabb árakkal járt, hanem a legnagyobb exportőr országok készletszintjeinek komolyabb csökkenésével is.

Orosz-ukrán konfliktus hatásai

Oroszország és Ukrajna a globális búzaexport több mint negyedéért felel, emellett Ukrajna részesedése a világ kukoricaexportjából 17 százalék, amivel a negyedik legnagyobb exportőrnek számít. Így aztán aligha meglepő, hogy a jelenlegi háborús helyzet negatívan érinti a gabonapiacokat is. A 2021/22-re tervezett búzamennyiség egy jelentős részét már mindkét ország exportálta, a fennmaradó mennyiség exportálása a fennálló helyzet miatt azonban akadályokba ütközhet.

Ukrajnában a Fekete-tenger kikötőinek elvesztésével a gabonaexport legfontosabb útvonala került ki a képből, hiszen a háborút megelőzően a gabonavonatok segítségével jutott el a Fekete-tenger kikötőibe, onnan pedig Európa, Ázsia és Afrika különböző részeire.

DRASZTIKUSAN ROMOLHAT A JÖVŐKÉP, HA A TOVAGYŰRŰZŐ HATÁSOKKAL IS SZÁMOLUNK.

Az őszi búza vetése ugyanis kérdéses a jelenlegi helyzetben. Ha pedig nem sikerül elvégezni a munkát, akkor az idei és jövő évi terméshozam alacsonyabb lehet. Az idénre tervezett export hátralévő része így nem valószínű, hogy kikerül a globális piacra. A júniusi/júliusi betakarítás közeledtével pedig az aratás is kétségessé válhat. Ezen tényezők tovább növelik a kínálati szűkösség kockázatát a gabonapiacon.

Az orosz gabonaexport esetében inkább a keresleti oldal vonakodása figyelhető meg. Ez egyrészt az Oroszországot érintő további szankcióktól való félelmet tükrözi, másrészt a nyugati országok rosszallása is befolyásolja az orosz termékekhez való hozzáállást. A 2021-es szezon orosz búzaexportjának 28 százaléka még leszállításra vár. Azonban a fenti szempontokat figyelembe véve rövidtávon nem biztos, hogy Oroszország képes lesz exportálni az értékesítésre váró volument.

Hosszú távon azonban változhat a helyzet, hiszen az élelmiszerellátás biztonsága a tét. Ennek felborulása az importtól erősen függő szegényebb régiókban az arab tavaszhoz hasonló állapotokat is előidézhet.

Leginkább érintett országok, intézkedéseik

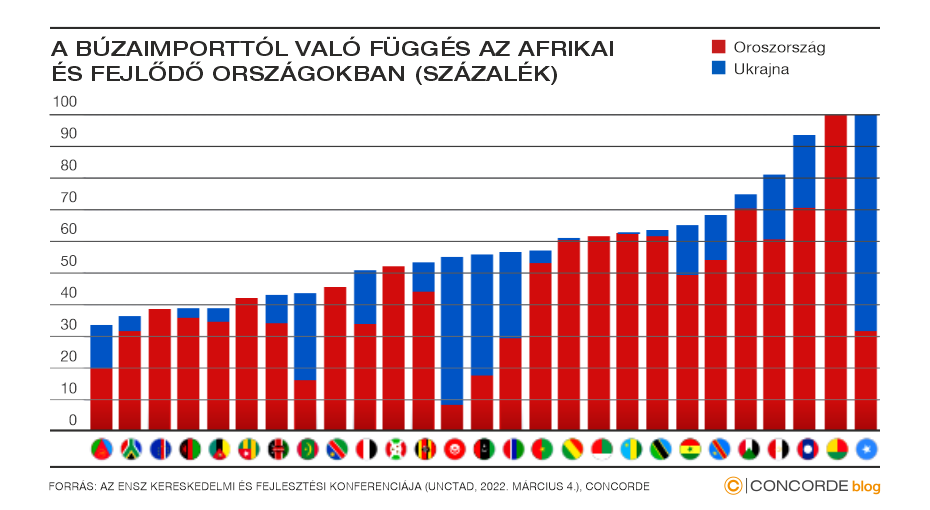

Az orosz és ukrán gabonaimportra támaszkodó országok jelentős része az afrikai kontinenshez köthető. De a törökországi importnak is közel 75 százaléka ebből a két országból származott 2019-ben. Az afrikai országokban a gabona legnagyobb részét az import adja. Így a legfontosabb kérdés a jövő szempontjából, hogy milyen alternatív források lesznek elérhetőek az orosz-ukrán gabona helyettesítésére.

A szegényebb régiókban a gabonaár növekedése politikai instabilitáshoz is vezethet, az orosz-ukrán importot helyettesítő gabona szállítási költségei, így az ára is magasabb lehet. Kétséges, hogy az áremelkedést hogyan tudjak majd kezelni. Az élelmiszerellátás akadozása ezekben a gazdaságilag labilis régiókban az ENSZ számításai szerint 2022-2023-ra az alultáplált populáció növekedésével járhat. A jelenlegi népességből 8 millió embert tekintenek alultápláltnak, ez a szám elérheti a 13 milliót is a következő években.

Az élelmiszerárak növekedése a 2008-as gazdasági válság idején és néhány év múlva az arab tavasz kapcsán is zavargásokhoz vezetett. A múltbeli események megelőzésére már próbáltak intézkedéseket bevezetni a fejlődő országokban, például Egyiptomban, ahol a már régóta fennálló élelmiszersegélyezési program legnagyobb részét a kenyér árának alacsonyan tartására fordítják. Csakhogy az elszálló gabonaárak mellett ez a költségvetésre olyan terheket helyezhet, amely mellett az árakat nem lesz képes visszafogni a kormány.

A fejlődő gazdaságokra ráadásul már csak azért is komoly hatást gyakorol a gabonapiaci árak felpattanása, mert a lakosság fogyasztói kosarának jelentős hányadát jelentik a gabonából készült termékek. Egy egyiptomi évente átlagosan 150-180 kg kenyeret eszik, ami kétszerese a világ átlagának. Egyiptom már meg is kezdte a tárgyalásokat Romániával, hogy műtrágyáért cserébe gabonához jusson, és Argentína is felmerült, mint lehetséges alternatív gabonaforrás.

Kik profitálnak a gabonapiaci áremelkedésből?

A jelenlegi krízis válaszaként alternatív útvonalak és gabonapiaci szereplők jelenhetnek meg a megfelelő ellátás biztosítására, a lehetséges jövőbeli hiány pótlására. India a második legnagyobb búzatermelő ország Kína után, de eddig a termelés legnagyobb hányadát a határokon belül fogyasztották el a kormány által meghatározott támogatott árak mellett. Azonban az exportnak kedvező piaci környezet által vezérelve új szereplőként megjelentek a gabonapiacon, és jelentősebb mennyiségű gabonát juttattak Ázsiába. Elképzelhető lehet, hogy az afrikai országok gabonaellátására is részben megoldást nyújthat az indiai termés, de várhatóan magasabb árak mellett. A kedvező exportlehetőséget felismerve India próbál betörni a legnagyobb importőr országok piacaira is, mint Törökország, Egyiptom és Kína, ezáltal alternatívát nyújtani az orosz gabona helyett.

A brazil gabonaexport már az idei év első három hónapjában túlszárnyalta az előző évi mennyiségeket. Valamint amerikai kukoricaszállítmányok is elindultak Spanyolország felé, amely az első alkalomnak számít az elmúlt négy év viszonylatában. Az amerikai gabona képes lehet a kínálati hiány pótlására, viszont csak magasabb áron a többi exportőr országhoz képest. Elképzelhető lehet az is, hogy a jövőben a gabona helyett más helyettesítő termékek fogyasztása fog növekedni, mint például a rizs.

Tehát olyan gabonaexportőr országok, mint Argentína, Brazília, India és az Egyesült Államok valószínűsíthetően mérsékelni tudják a hiányt. A legnagyobb probléma az ár kérdése, amely az importfüggő afrikai országokban kritikus szempont. A fogyasztás jelentős részét képező gabonából készült termékek árainak államilag történő szabályozása enyhítheti a krízist rövidtávon a szegényebb országokban. Azonban hosszabb távon nem lesz fenntartható a költségvetés terhére, és jelentős feszültségekhez vezethet.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. május 5-én. Borítókép: az elmúlt 18 hónapban a búza piaci ára 110 nőtt, forrás: Reuters)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.