Az S&P 500 index az 50 napos mozgóátlag bűvöletében

Az elmúlt bő hat évben az S&P 500 index meghatározó trendindikátora az 50 napos mozgóátlag volt. 2016 óta a leghosszabb olyan időszakot, amit folyamatosan ez alatt töltött a vezető amerikai index, az idei év eddig eltelt heteiben tapasztalhattuk meg. A múlt hét heves emelkedése után mind a bika, mind pedig a medve folytatás mellett vannak érvek.

Ha arra a kérdésre kellene keresnem a választ, hogy melyik a legfontosabb részvénypiaci index és hozzá tartozó indikátor párosa, akkor habozás nélkül vágnám rá, hogy az S&P 500 index és az 50 napos mozgóátlaga. Ennek a bizonysága képpen álljon itt egy meglehetősen összesűrűsödött grafikon, amelyen a vezető amerikai index látható napi gyertyákkal 2016. január 4. és 2022. március 18. között logaritmusos skálázással. És természetesen kiemelve narancssárga színnel az 50 napos mozgóátlag:

Az ábrán bemutatott bő hat évben azt látjuk, hogy ez az 50 napos mozgóátlag az idő kilencven százalékában hajtja felfelé az legnagyobb amerikai vállalatok széles részvényindexét. A maradék időben kisebb-nagyobb sokkok következtek be, amelyek közül voltak gyors korrekciók és komoly összeomlások is. Ám az S&P 500 index végül mindig visszament az 50 napos mozgóátlag fölé, amelyet néhány hónapon belül új indexcsúcs követett.

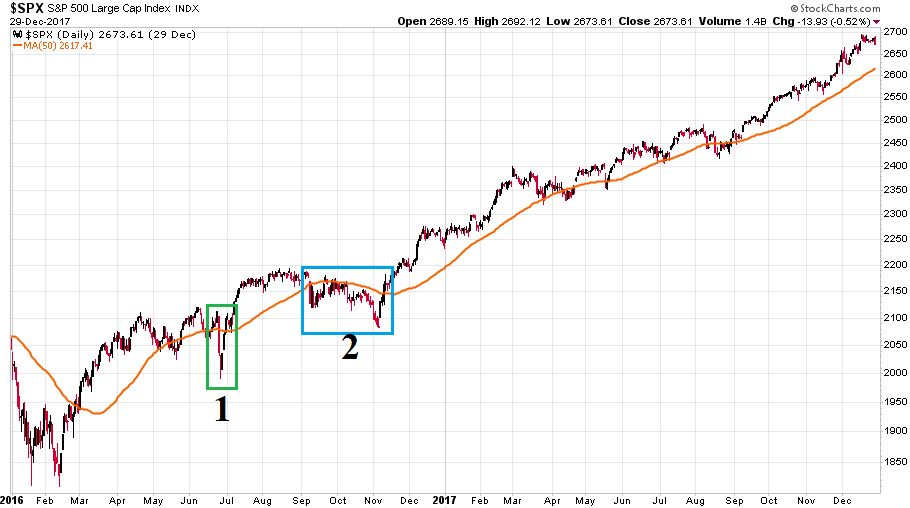

2016 és 2017

Ahhoz, hogy ezt az irányadó trendet meg tudjuk vizsgálni kicsit részletesebben, most három részre kell bontanunk a 2016 és 2022 közötti hat évet. Mind a három részgrafikon ugyanúgy logaritmusos skálájú lesz, mint az első, és hasonlóan narancssárga színnel jelöltem az 50 napos mozgóátlagot. Először lássuk a 2016-os és 2017-es évet:

A grafikonon mindössze két olyan esemény szerepel, amikor nagyobb mértékben vagy hosszabb időre az 50 napos mozgóátlag alá látogatott az S&P 500 index. Az 1-es számmal jelölt zöld téglalap a Brexit tőkepiaci sokkja, ami Amerikában mindössze négy napig tartotta a vizsgált indikátor alatt az indexet. A másik a 2-es számmal jelölt kék téglalap, amely a Donald Trump megválasztásától való – utólag tőkepiaci szempontból teljesen indokolatlan – félelmet mutatja. Ez 43 napig jellemzően az 50 napos mozgóátlag alatti tartózkodással járt együtt. De itt nem volt érdemi esés vagy korrekció, csak gyengeség. A 2017-es év aztán a permanens emelkedést és bikapiacot hozta, mindössze 16 olyan kereskedési nappal, amikor az 50 napos mozgóátlag alatt zárt a vezető amerikai index.

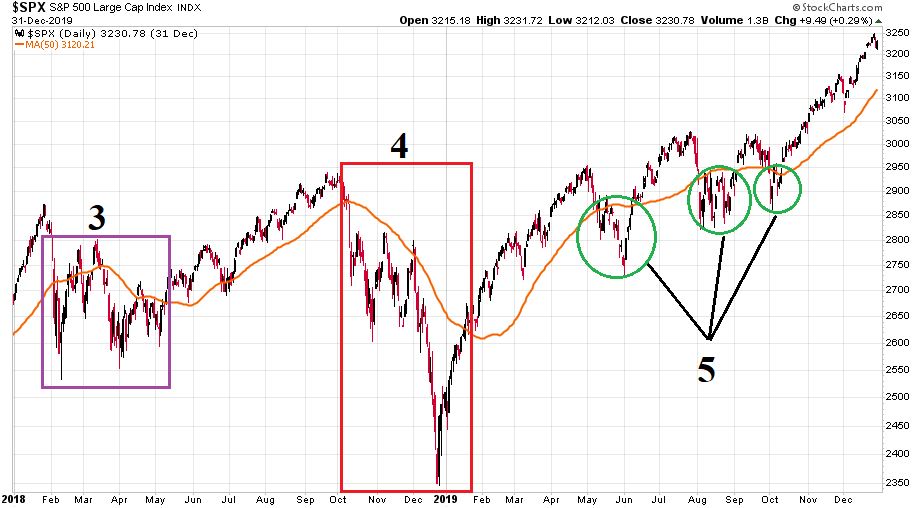

2018 és 2019

A 2018-as és 2019-es év már komolyabb turbulenciákat hozott, ahogyan az alábbi ábrán az látható:

A 3-as számmal jelölt 2018 februárja és májusa közötti időszak a megelőző 40 százalékos emelkedés egyfajta természetes korrekciója volt, aminek az eleje majd talán volatilitási válságocskaként vonul be a tőzsdei tankönyvekbe. Ekkor átjáróház lett az általunk vizsgált 50 napos mozgóátlag. Négy periódusban volt alatta az index (9; 7; 20 és 13 napot). Utána újra felhajtóerő lett mindaddig, amíg a globális részvénypiacok összeesése be nem következett a Fed szigorításai miatt a 2018-as negyedik negyedévben. Ezt a 4-es számú piros téglalap jelöli, amikor 67 napból mindössze egyszer zárt az 50 napos felett az S&P 500. Ez a 2016 és 2022 közötti éra időben leghosszabb medve uralma. A 2019-es év ezután relatív nyugalomban telt. A három zöld téglalap (5-ös szám) Donald Trump Kína ellen vívott kereskedelmi háborújának turbulenciáit jelöli, amikor 18; 22 és 6 napra esett alá az index a vizsgált szintnek.

2020-tól 2022-ig

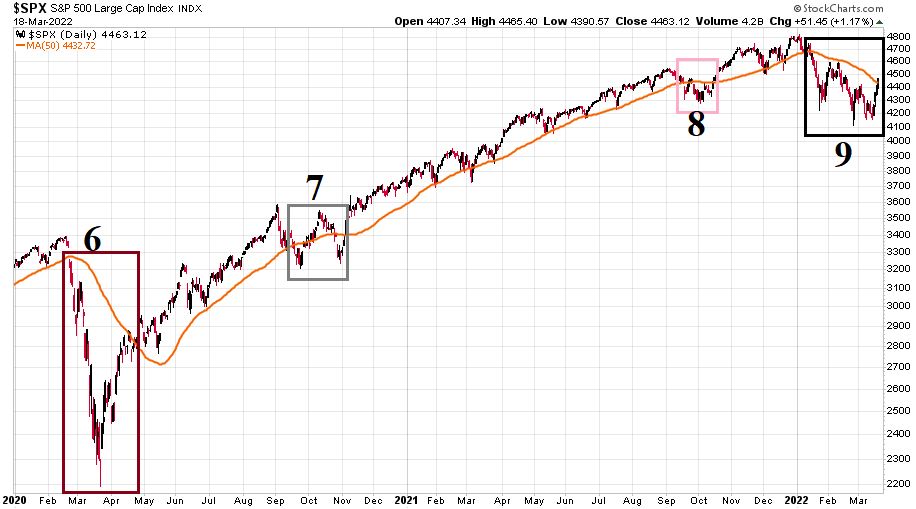

Végül, de nem utolsó sorban jöjjön a harmadik részgrafikon 2020 elejétől 2022 márciusáig:

A 6-os számmal jelölt barna téglalap a koronavírus felbukkanása által okozott tőzsdekraché, amikor az esés mértékéhez képest döbbenetesen rövid ideig, mindössze 43 napig tartózkodott az 50 napos mozgóátlag alatt az S&P 500. A 7-es számmal és szürke téglalappal jelölt 2020-as őszi korrekcióban is mindössze 8 és 7 napig volt erre képes a nagykapitalizációjú amerikai index. Ezután egy-két kóbor napot leszámítva majdnem egy teljes éven át működött a felhajtóerő, és egészen 2021 szeptemberéig és októberéig kellett várni egy olyan időszakra, amikor 18 napot töltött az 50 napos környékén és alatt az S&P 500 (8-as számmal jelölt rózsaszín téglalap). Ezután érkezett a 9-es számmal jelölt 2022 nagy részét magában foglaló fekete téglalap időszaka, amit most részletesebben megnézünk.

A közelmúlt

A következő ábrán a közelmúlt tekinthető meg. Az S&P 500 index napi gyertyákkal (és immár nem logaritmusos skálával) 2021. október 1. és 2022. március 18. között így mutatott:

A vékony fekete téglalappal jelölt időszak 44 kereskedési napot foglal magában, ami 2016 óta a leghosszabb olyan „tiszta” időszak, amit egyhuzamban az 50 napos mozgóátlag alatt töltött az index. (2018 és 2019 fordulóján a 67 nap között volt egy kereskedési napnyi 50 napos fölötti zárás.) És a bikapiaci és medvepiaci időszakokat egymástól elválasztó indikátorként itt elfogadva az ominózus 50 napos mozgóátlagot, egyben a koronavírus turbulenciával és a Donald Trump megválasztását megelőző időszakkal egyforma hosszúságú korrekció az eddigi pillanatig.

Megtartja-e magát?

A fontos kérdés innentől számítva az egész amerikai részvénypiacra nézve az, hogy a március 18-i pénteken a nagy opciókifutással egyidejűleg az 50 napos mozgóátlaga fölé visszazáró S&P 500 meg tudja-e tartani magát a narancssárga vonal fölött, vagy csak egy heves felfelé korrekcióját láttuk a múlt héten az eddigi esésének?

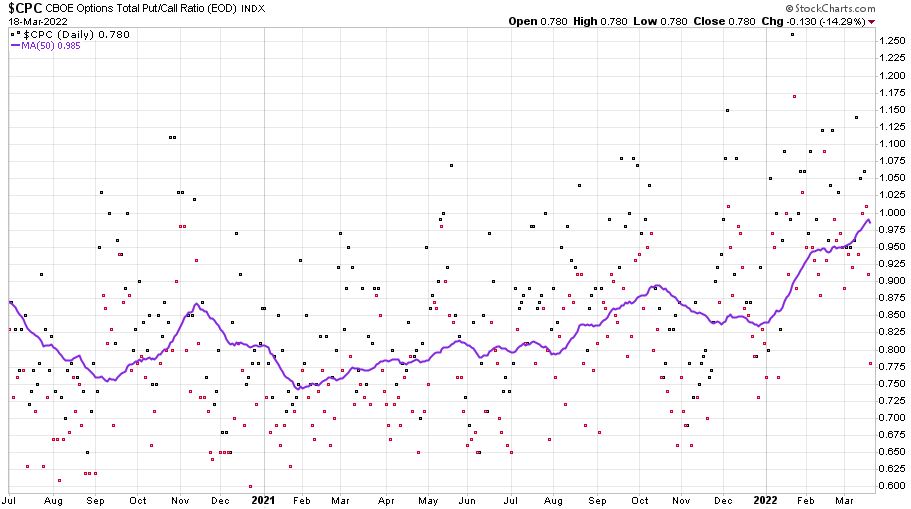

Az első megállapítás, amit meg kell tennünk az, hogy ahhoz képest, hogy a Fed monetáris szigorítást végez, illetve, hogy egy sok tekintetben teljesen kiszámíthatatlan háború zajlik Oroszország és Ukrajna között, az S&P 500 index a március 18-i zárás alapján eléggé erősnek és ütésállónak látszik. A borzalmas hírek ellenére „csak” 6 százalékos az idei mínusz, ami a tavalyi évi 27 százaléknyi pluszhoz képest hír nélkül is elfogadható korrekció lenne. Persze ehhez a 6 százalékos mínuszhoz kellett a múlt hét keddje és pénteke között lezajló 7 százalékos négynapos emelkedés, amelynek egy része az elmúlt hónapokban kialakuló opciós pesszimizmusnak volt a következménye. Ez a pesszimizmus a CBOE opciós put/call arányának 2020. július 1. és 2022. március 18. közötti alakulásában mutatkozik meg nagyon jól:

A lila vonal az 50 napos mozgóátlag, amely toronymagasan az elmúlt bő másfél év legmagasabb és egyben a legmagasabb befektetői pesszimizmust mutató értékére emelkedett mostanára.

AZ ELŐTTÜNK ÁLLÓ MÁRCIUS 21. ÉS 25. KÖZÖTTI HÉT KIEMELTEN FONTOS LESZ ABBÓL A SZEMPONTBÓL, HOGY LÁSSUK, A VEZETŐ AMERIKAI RÉSZVÉNYINDEX MILYEN IRÁNYBA INDUL EL A JELENLEGI ÜTKÖZŐPONTRÓL.

Amennyiben marad a 2016 és 2022 közötti minta, akkor simán elképzelhető, hogy a 2022-es eddig látható masszív korrekció véget ért, és az index az előttünk álló napokban megtámaszkodik az 50 napos mozgóátlag felett. A következő szint az S&P 500 index megelőző ábráján rózsaszín vonallal jelölt 4590-4595 pontos februári csúcsok környéke, ami fölé emelkedve három hónapos csúcsok következnének. Ez a jelenlegi helyzet bika olvasata és folytatódása lenne.

A medve olvasat

Ezzel szöges ellentétben áll a medve olvasat, amelynek a sémájához 49 évet kell visszautaznunk az időben egészen 1973 tavaszáig. Az aktuális nyersanyagár-robbanásokat és inflációs számokat látva is sok a hasonlóság a fél évszázaddal ezelőtti történethez. Ám az S&P 500 grafikonja is nagyon hasonlíthat az 1973-asra abban az esetben, ha lefelé fordul az 50 napos mozgóátlag mostani tesztje után. A vezető amerikai index így mutatott 1972. október 1. és 1973. június 30. között:

Folyamatosan szorította le akkoriban az 50 napos mozgóátlag.

Akár a bika, akár a medve folytatást látjuk az előttünk álló hetekben, egy biztos: szeszélyes tőzsdei április előtt állunk.

(Borítókép: mind a bika-, mind pedig a medvepiac folytatása mellett vannak érvek, forrás: Bloomberg)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.