Az omikron túlélőshow

Sérülékeny időszakot él meg immár két éve az emberiség a koronavírus-világjárvány következtében. Ez csak felerősítette a már megelőző években is tapasztalt „a győztes mindent visz” típusú részvénypiaci világrendet. Az elmúlt félév már a nagyon szelektív részvénypiaci emelkedésről szólt. Az omikron szupervariáns megjelenésével csak a korábbi reflexek erősödtek fel.

Minden csak átmeneti?

Amikor 2021-ben az átmeneti szó elhangzik, automatikusan az inflációra gondolunk. Olyan szinten sulykolják a vezető jegybankok üzeneteikben azt, hogy az csak időszakos, hogy ez az “átmeneti” jelző a globális gazdasági médiában már tartósan házasságot kötött az inflációval.

Pedig sajnos van még egy olyan dolog, amire az átmeneti jelző hasonló idézőjelek között használható. Ez pedig nem más, mint maga a járványhelyzet. Sokadszor hisszük el azt, hogy a világjárvány csak egy átmeneti időszakra vonatkozó állapot volt. De szomorúan kell megállapítanunk, hogy életünknek ez az ideiglenes helyzete immár lassan két éve tart.

Úgy tart két éve, hogy sokan már többször elhittük azt, hogy a nehezén már túl vagyunk. Én például nagyon bíztam abban, hogy nem lesz több görög betű. Szerintem sok tőzsdei befektető is így volt ezzel. Amikor november elején egymás után a Merck és a Pfizer is bejelentette, hogy érkezni fog a piacra tabletta formájában a koronavírus-gyógyszerük, akkor a tőkepiac tulajdonképpen elhitte azt, hogy már csak nagyon rövid idő kell, és az élet visszaáll a régi kerékvágásba. Ez a befektetői gondolat jól tettenérhető volt több egyedi részvény teljesítményén is.

Például túl a vártnál rosszabb gyorsjelentés hatásán, extrém módon beleadtak a Moderna papírjaiba. A vakcinagyártó részvényei napi gyertyákkal így mutatnak a grafikonon 2021. május 3. és november 29. között. (Innentől kezdve minden grafikon időhorizontja ugyanez):

Zöld karika mutatja azt a november eleji, három héttel ezelőtti állapotot, amikor sokan azt hitték, hogy itt a járvány effektív vége. Párhuzamosan a vakcinapapírok (a BioNTech chartja hasonló módon néz ki) lemészárlásával a 2021-es kereskedési sávok tetejére vagy azok fölé lőtték a turisztikai részvények döntő többségét. Példának álljon itt a Royal Caribbean Cruises:

A november eleji hurráoptimista hangulatot itt az ábra tetején lévő zöld karika mutatja. A régi életüket visszakapni szándékozók fejüket csóválva nézhetik most a Moderna és a Royal Caribbean Cruises elmúlt három hetét.

TELJESEN MEGVÁLTOZOTT A VILÁG NOVEMBER ELEJE ÓTA.

Először jött a járványhelyzet romlása főleg Európában, de egyre inkább az Egyesült Államokban is. Utána jött az osztrák lezárás még az amerikai gazdasági sajtóban is vezető hírként. És ha ez nem lett volna elég, akkor múlt péntek óta van egy új görög betűnk, az omikron.

Szűkülő piac

Az immár omikron névvel illetett új szupervariáns egy ugyanolyan arculcsapás volt a járványhelyzet ideiglenességében hívők számára, mint a hónapról hónapra megjelenő inflációs adatok megjelenése a fogyasztói árindex emelkedését átmenetinek tekintő piaci szereplők számára. Újra arra figyelmeztetett, hogy így 2021-ben jóval sérülékenyebb a világunk és úgy általánosságban a világgazdaság állapota, mint azt az év jobb pillanataiban gondoljuk. Ez az általános, rendszerszintű sérülékenység pedig egyre több vállalatot érint negatívan. Ez félelmetes kettőséghez vezet a globális részvénypiacokon.

A májusi amerikai inflációs adat volt az első, ami a fogyasztói árindexszel kapcsolatosan sokkolta a tőkepiaci szereplőket. Azóta tart az amerikai részvénypiacon az a folyamat, amelyben úgy emelkedik még mindig töretlenül a két leginkább figyelt amerikai részvényindex (S&P 500 és Nasdaq-100), hogy közben az emelkedésben egyre kevesebb részvény vesz részt. Az alábbi ábrán az látható, hogy az NYSE-n jegyzett részvények hány százaléka van a saját 200 napos mozgóátlaga fölött:

A június eleji 84 százalék 51 százalékra csökkent. Míg öt hónappal ezelőtt a tőkepiaci bikafuttatásban hatból öt részvény vett részt. Addig napjainkban már hatból csak három. És a Nasdaq platformján még rosszabb az arány. Ott hatból csak kettő részvény bika ezen az alapon (a pontos arány 31 százalék).

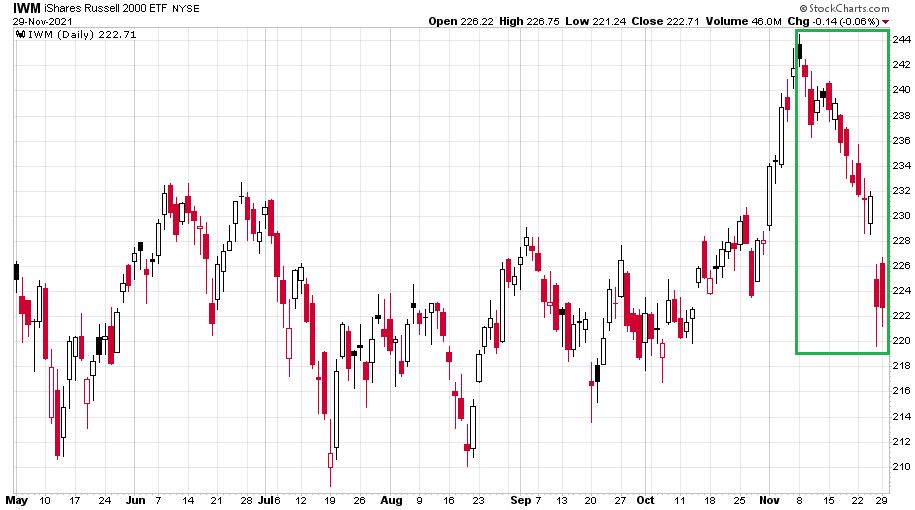

Ennek a piacszélességi indikátornak a romlása jól látható akkor, ha egymás után vetünk egy pillantást a Russell 2000 kiskapitalizációjú részvényeket tömörítő index ETF-re, az IWM-re:

Zöld téglalappal jelöltem a november eleji optimizmus (november 8-i, hétfői csúccsal) óta eltelt három hetet. Ez alatt a 14 kereskedési nap alatt 8,2 százalékkal esett ez az index.

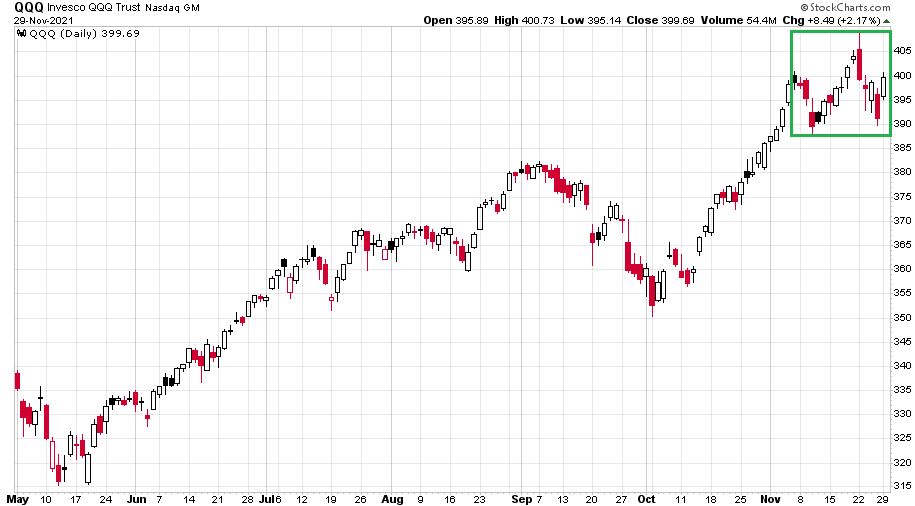

Szöges ellentétben áll vele a nagykapitalizációjú technológia túlsúlyát nagyon élvező Nasdaq-100 indexet leképző QQQ ETF, amely így néz ki:

Itt a zöld téglalappal jelölt november 8. és november 29. közötti időszakban 0,3 százalékos emelkedés következett be. Nagyon ritka az olyan helyzet, hogy két vezető amerikai index között mindössze 14 kereskedési nap alatt 8,5 százalékpontos teljesítménykülönbség alakuljon ki. És ennek a különbségből csak kicsivel kevesebb mint a fele, 4,0 százalékpontnyi a múlt pénteki és a hétfői omikronra reagáló két kereskedési nap hatása. Véleményem szerint ennek a hirtelen és drasztikus novemberi indexszétválásnak egy furcsa kettősség az oka.

A részvénypiacon egyrészt van egy lefelé húzó tényező, ami nem más, mint a nagyon sok vállalatot érintő sérülékenység. Másrészt pedig van egy felfelé húzó tényező, ami nem más, mint a TINA betűszóval illetett jelenség (there is no alternative), amelynek értelmében nincs hova vinni a részvénypiacról a pénzt.

Túlélőshow

A koronavírus éra közel két évének méltatlanul ritkán vizsgált jelensége a sérülékenység. Ez érthető magukra az egyénekre magával a vírussal szemben, érthető a társadalmakra, érthető az egészségügyi rendszerekre. Érthető sk-sok társadalmi alrendszerre, az egész világgazdaságra (elég csak a beszállítói láncokra gondolnunk most) és természetesen nagyon sok vállalkozásra is. A tőzsdék világát ez természetesen a vállalati szektor nagyon sok tagjának a sérülékenysége kapcsán érinti. Ez a sérülékenység fakadhat a hol kisebb, hol nagyobb lezárásokból, az inflációs nyomásból ott, ahol nehezen emelhetőek az árak. A munkaerőhiányból és az ebből fakadó bérnyomásból. Illetve a járvány miatt felgyorsuló diszrupciós hullámokból, a megváltozott fogyasztói szokásokból.

A rengeteg változásnak nagyon sok vesztese van a vállalati szférában, amelynek az a következménye, hogy sok tőzsdei cég is szenved. Egy Tesla-szerű nyertesre jut tíz vesztes. Ennek a lenyomata van ott abban, hogy a Nasdaq Composite index részvényeinek már kevesebb mint az egyharmada van a saját 200 napos mozgóátlaga felett. Az idei év második felére a 2020 márciusában indult és sokáig az egész részvénypiacot érintő emelkedés az elmúlt öt-hat hónapra már megszűnt általános piaci ralinak lenni.

A befektetők már hosszú hónapok óta adnak nagyon sok részvényt szemben a még mindig erősen emelkedő és általában nagyon nagy tőkeértékkel rendelkező piaci vezetőkkel. Ahogy hosszabbodik kéz a kézben a járványhelyzet és az inflációs nyomás „átmenetisége”, úgy lesz ez az egész szituáció egyre inkább egy részvénypiaci túlélőshow. És amikor ebben a túlélőshow-ban egy újabb, nagyon sokak által már nem várt évadot jelentenek be, mint ahogyan az történt a múlt pénteken, akkor újabb tömeges „kiszavazások” veszik kezdetüket. A régi kedvenc szereplők pedig tovább erősödnek.

Velünk él ugyanis TINA, a jelenség, amelyben a befektetők a nullára lenyomott kötvényhozamoknak köszönhetően nem tudják hová elvinni a pénzüket a részvénypiacról. Amikor valamilyen részvénybe vagy szektorba beleadnak, keresniük kell helyette valamilyen más papírt. Amit pedig keresnek, az olyan vállalat, amely tőkeerős, akár még több évnyi járványhelyzettel számolva is sérthetetlen, árat tud emelni, nagy halként meg tudja enni a kis halakat. Még sokáig sorolhatóak lennének ennek a jelenlegi helyzetben alacsony, vagy szinte nulla sérülékenységnek a kritériumai.

Lássunk most két példát erre az USA részvénypiacáról. A hagyományos szegmensből álljon itt a Home Depot, amely a maga 425 milliárd dolláros piaci kapitalizációjával a 11. legértékesebb amerikai tőzsdei vállalat:

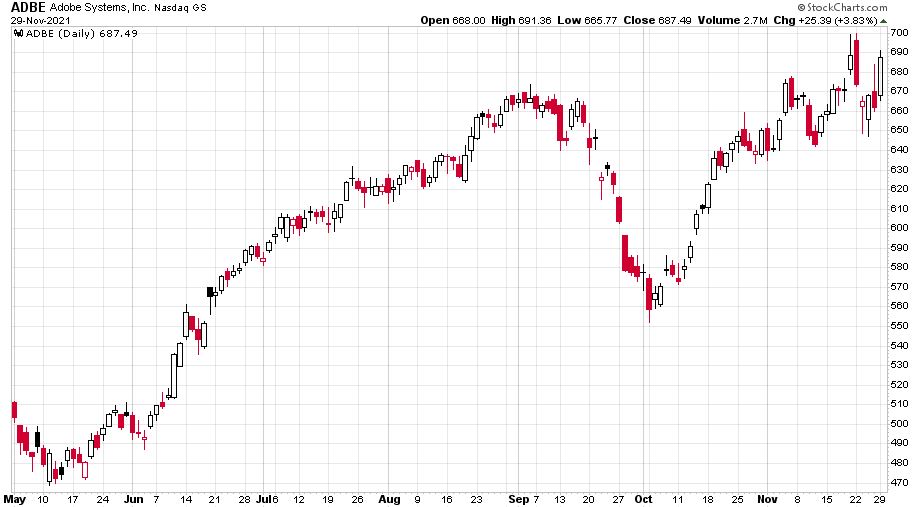

A technológiából pedig a 17. legértékesebb amerikai tőzsdei cég az Adobe (327 milliárd dolláros tőkeérték):

Ez két példa arra, hogy milyen üzleti modellektől nem félnek jelenleg a befektetők. Nem félnek attól, hogy a házépítések és az ingatlanok felújítási hulláma leállna. És attól sem félnek, hogy a majd a 2020-as években ránk robbanó metaverzumok világában ne lenne szükség igényes digitális megjelenítésekre.

Eddig sem lehetett azt mondani, hogy ne a „győztes mindent visz” típusú társadalomban élnénk. Ám ezeket a folyamatokat a koronavírus hatványozottan tette igazzá és sokak számára egyre láthatóbbá. A tőkepiacon is felerősödtek a már évek óta zajló folyamatok. Az amerikai részvénypiac jóval erősebb a világ többi részénél. A technológiai részvények jóval erősebbek a hagyományos részvényeknél. A nagykapitalizációjú technológia pedig jóval erősebb az átlag Nasdaq részvénynél.

Amikor a derült égből villámcsapásként érkezik egy szupervariáns, akkor csak bekapcsolódnak a reflexek ebben az omikron túlélőshowban. A Tesla, az Nvidia, az AMD és az Adobe már a hétfői zárásban magasabban volt, mint ahol a jelenlegi turbulenciát megelőző szerdai zárásban állt.

Sokszor mondják, hogy a piacok abba az irányba mennek, amerre a legnagyobb befektetői fájdalmat okozzák. Ha ebben gondolkozunk, akkor látnunk kell, hogy egy komoly Nasdaq-100 relatív erő tudna érdemi fájdalmat okozni a tőkepiaci szereplőknek az előttünk álló hetekben.

(A cikk először a Portfolio.hu oldalon jelent meg 2021. november 30-án. Címlapkép: derült égből villámcsapásként érkezett az új szupervariáns, forrás: Carter McCall / The Wall Street Journal)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.