Újra támad a bika!?

Az idei év legnagyobb korrekciója zajlott le az S&P 500 indexben szeptember eleje és október eleje között. Az azóta eltelt két hétben, sokadszor a koronavírus időszak alatt újra feltámadt a bika. A következő hetek nagy kérdése az, hogy a gyorsjelentési időszak tud-e újabb emelkedési katalizátor lenni?

Rengeteg olyan hír látott napvilágot az elmúlt két hónapban, ami katalizátora lehetett volna egy érdemi, akár tízszázalékos tőzsdei korrekciónak. Elkerülhetetlennek látszik mind az Egyesült Államokban, mind pedig Európában az extrém monetáris lazaságból való visszavétel, az eszközvásárlási programok csökkentése és felszámolása, a tapering. Nagyon feszített a munkaerőpiac, felrobbanóban vannak az energiaárak, finoman fogalmazva is „hosszabb ideig lesz átmeneti” az infláció. Kínában mindeközben a döbbenetesen túlfűtött ingatlanpiacon megjelentek a régóta várt repedések, sok helyen már a keleti ország Lehman Brotherseként aposztrofálták az Evergrande problémáit.

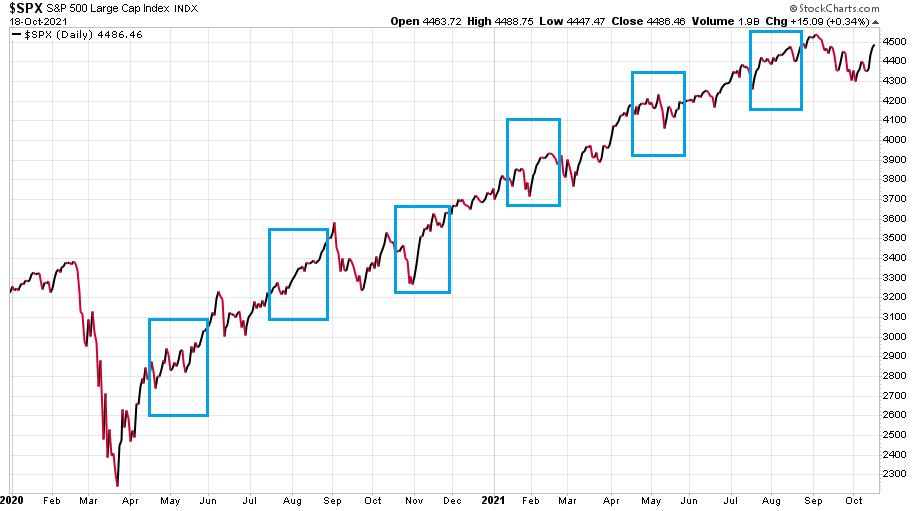

Az érdemi esésre képtelen S&P 500 index

Mi történt mindeközben az S&P 500 index-szel? Vessünk egy pillantást erre a meghatározó amerikai részvénypiaci barométerre napi gyertyás grafikonon az elmúlt egy évből:

A narancssárga színű vonal az 50 napos, a zöld színű vonal a 200 napos mozgóátlag. A kék téglalap pedig az utóbbi években már „megszokott” szeptemberi-októberi turbulencia időszakát jelöli. Arról, hogy milyen állapotban van a vezető USA-részvényindex érdemes rögzíteni néhány megállapítást:

- Az index a múlt pénteken újra visszakeveredett a saját 50 napos mozgóátlaga fölé. Ezt megelőzően két részletben 15 kereskedési napon zárt az indikátor alatt, amely az év megelőző nyolc és fél hónapjában betonbiztos támaszként szolgált (az év eleje és szeptember közepe között mindössze 3 darab 50 napos mozgóátlag alatti zárás történt).

- Az index 267 pontot, azaz 5,9 százalékot esett a szeptember eleji csúcsa és az október eleji mélypontja között, ami a 2021-es év legnagyobb korrekciója volt eddig.

- Jelen pillanatban az S&P 5004.486,46 ponton áll, ami mindössze 59 ponttal, azaz 1,3 százalékkal van az eddigi élete csúcsa alatt. Ezzel az index októberben visszaemelkedte szeptemberi (és október eleji) esésének a 78 százalékát.

- Az S&P 500 mindössze tíz napon zárt az október 18-i hétfő 4.486,46 pontos záróértéke fölött.

Elnézve a chartot, illetve végiggondolva az imént leírt állításokat, ha azt nem is jelenthetjük (még) ki, hogy újra egyértelműen a bika a totális úr az amerikai részvénypiacon, azt mindenképpen meg kell állapítanunk, hogy komoly csatákat nyert meg a részvénypiaci felhajtóerőt jelképező állat az elmúlt napokban.

És már csak két-három hétre vagyunk attól, hogy az oly sokszor gyengélkedést hozó szeptemberi hónap és az október első két hete után elérkezzünk a novemberi és decemberi hónapokhoz, amelyek a mostanihoz hasonló, masszívan emelkedő években rendszerint nagyon jó szezonalitást hoznak…

A vállalati profit katalizátor

Apropó szezonalitás. Pár napja Mark Haefele, a UBS Global Wealth Management befektetési igazgatója arra hívta fel a figyelmet, hogy a koronavírus-járvány alatt a vállalati profitok és azok bővülése komoly katalizátora volt a részvénypiaci bikának. Mind a hat amerikai gyorsjelentési szezon emelkedést hozott, átlagosan 4 százalékos mértékűt. Ezeket a pandémia alatti hathetes jelentési szezonokat mutatja a következő vonalas ábra, amelyen az S&P 500 index 2020-as és 2021-es éve látható:

Egy hasonló mostani gyorsjelentési szezon meg is csinálná az új rekord értéket a vizsgált amerikai indexben.

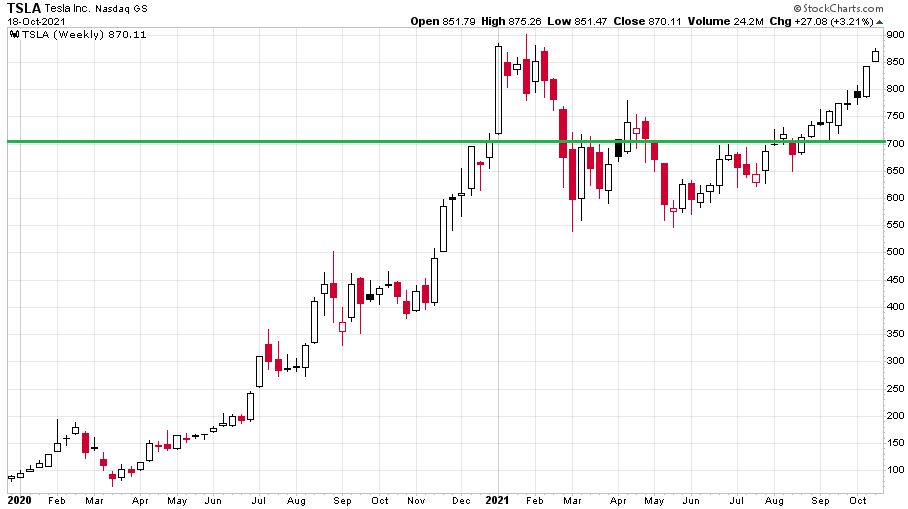

A Tesla, az „elmúlt hetek dolgozója”

Az index után vessünk egy pillantást az elmúlt három hónap „kiváló dolgozójára”, a Tesla részvényeire. Az alábbi ábrán az Elon Musk által vezetett elektromos autógyártó részvényeinek heti gyertyái láthatóak a 2020-as és 2021-es évből:

A zöld vonal a 706 dolláros 2020-as záróárat jelöli. A Tesla a szuperszonikus 2020-as éve után az idei esztendő jelentős részét mínuszban töltötte. Ám az elmúlt öt -hat hétben már minden körülmények között emelkedni tudott. Amikor az olajárak száguldása miatt az energiapapírokat vették a befektetők, akkor egyfajta zöldenergia cégként volt a piac naposabb oldalán, amikor pedig az elmúlt napokban a technológiai részvények kezdtek el emelkedni, akkor pedig újra tech-részvény lett. Jelenleg 23,3 százalékos pluszban tartózkodik idén, amivel már veri az S&P 500 index 19,4 százalékos teljesítményét. (Ezen persze a holnapi gyorsjelentés mindkét irányban érdemben változtathat.)

Konklúzió

Egy tizenkét nappal ezelőtti írásomban tettem fel a kérdést arra vonatkozóan, hogy trendfordulót vagy korrekciót látunk-e most.

Kritikus időszakhoz értünk a tőzsdéken: trendforduló vagy korrekció?

Az elmúlt 5-6 hétben hatszázalékos eséssel az idei év legnagyobb korrekciója zajlott le az S&P 500 indexben. A nagy kérdés most az, hogy csak egy korrekciót látunk, vagy ez maga a trendforduló?

Jelen pillanatban erre a kérdésre a korrekció tűnik a helyes válasznak. Ezt erősítené meg az, ha visszarendeződne az S&P 500 index az elkövetkező hetekben az idei „normál állapotába”, amikor a 9; 20; 50 és 200 napos mozgóátlag egymás fölött van, és ezek fölött tartózkodik az index hetente nagyjából egyszer megcsinálva élete új csúcsát.

Természetesen még ébernek kell lennünk a trendforduló esélyével kapcsolatban is. Ez akkor nyerne megerősítést, ha mégis lefordulnának az indexek egy szeptember elejihez képest alacsonyabb csúcsról, és elesnének az október eleji mélypontok. Egy ilyen alacsonyabb csúcs, alacsonyabb mélypont lehetne a trendforduló érdemi jele. Ám erre jelenleg napról-napra egyre kisebb esély látszik.

(Címlapkép: a Charging Bull, vagyis a Támadó bika a Wall Streeten, forrás: The Business Journals)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.