Háború és béke

A háború és a béke a részvénypiac két különböző arca. Az egyik a nyugalomé, ami általában a szépen fokozatosan emelkedő árfolyamokban ölt testet. A másik az idegességé, ami a tőzsdekrachok idején jelenik meg. Az egyik esetén tervezhető a másnap, a másik esetén pedig nem. Az 1990 és 2021 közötti amerikai piacot megvizsgálva van két különleges időszak, amikor háborús körülmények között emelkedtek és emelkednek a piacok, ezeknek az analógiájáról szól a mai írás.

Az amerikai tőzsde világa 1990 és 2021 között

„Az emberi élet teljes képe. Az akkori Oroszország teljes képe. Teljes képe annak, amit történelemnek és a népek csatájának neveznek. Teljes képe annak, amiben az emberek boldogságukat, nagyságukat, örömüket és megalázottságukat vélik megtalálni. Ez a háború és béke.”

Fjodor Sztrahov orosz filozófus szavai ezek, amelyekkel Lev Nyikolajevics Tolsztoj fő alkotását méltatta. Tolsztoj regénye az 1805 és 1820 közötti Oroszország eseményeit mutatja be. Ahogy a napóleoni háborúk korában is voltak háborús és békés időszakok, úgy az általam most vizsgálandó – a Tolsztojénál kétszer hosszabb – 1990 és 2021 közötti amerikai tőzsdei világban is kijutott mindkét jelenségből bőven. És volt boldogság, nagyság, öröm és megalázottság is nem kis mennyiségben. Most éppen a részvénypiaci partiban résztvevők öröméről és boldogságáról, illetve a lemaradók megalázottságáról szól a történet.

A részvénypiac békés időben

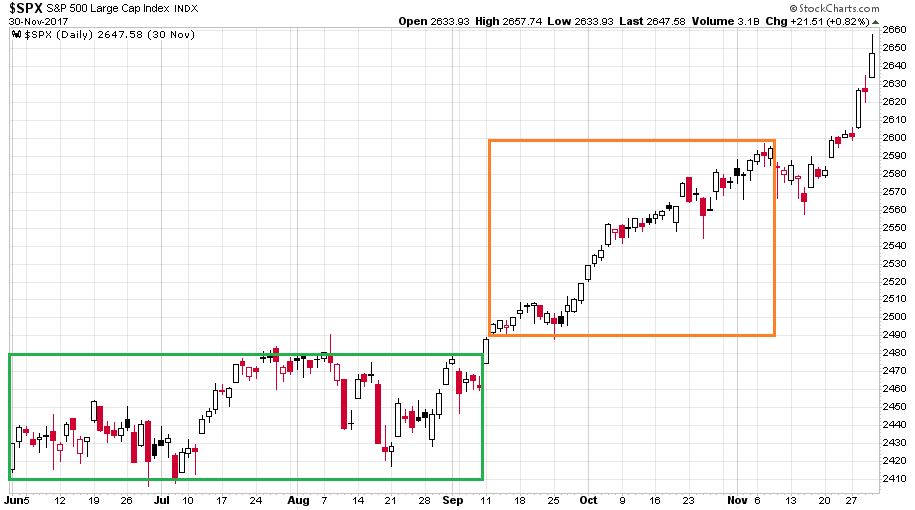

Mit értek békén és háborún a részvénypiacokon? Béke az a piaci környezet, ahol nyugalommal alhatnak éjjel a piaci szereplők. Másnap ugyanis szinte pontosan ott fognak nyitni az indexek, ahol az előző napot zárták. Nincsenek nagyhatású piacot mozgató események, és a nagyobb indexek szintjén teljes nyugalomban telnek a napok egymás után. Lássunk egy példát erre, ami az S&P 500 index 2017. június 1. és november 30. közötti félévét mutatja be napi gyertyákkal:

A koronavírus-időszakból nézve szinte hihetetlennek tűnik az a békesség, ami a 2017-es év nyarán három hónapon át jellemezte a piacot. A zöld téglalappal jelölt időszakban három hónapon át egy három százalékos sávon belül mozgott aludt az index. Ezután jött a szeptemberi kitörés, amelyet követően két hónap alatt négy százalékot emelkedett az S&P 500 (narancssárga téglalap), méghozzá napjainkban elképzelhetetlen stílusban. Szinte minden nap emelkedés volt, de egy 0,4 százalékos pluszos nap már igazi részvénypiaci száguldásnak minősült. (Mostanság 0,4 százalék az ötperces vagy a kétperces chart mozgása nem ritkán, nem pedig egy teljes kereskedési napé.) Nem voltak nagy izgalmak a piacnyitás előtt, az amerikai kereskedőknek nem igazán kellett a New York-i nyitvatartáson kívüli időben az S&P 500 futures értékeit figyelniük.

Az amerikai részvénypiaci háború időszaka

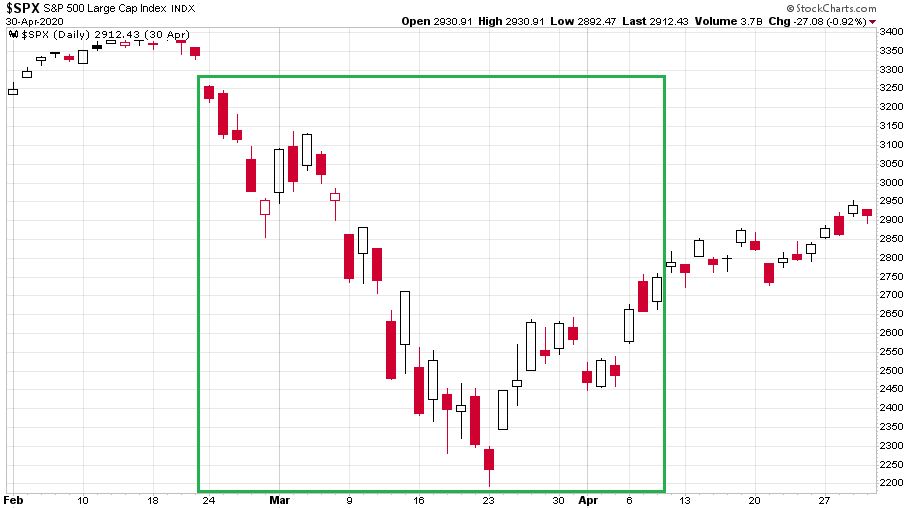

A részvénypiaci békével szöges ellentétben áll a részvénypiaci háború világa. A részvénypiaci háborúban nincs szoros kapcsolat az előző napi záróérték és a másnapi nyitóár között. Az ár összevissza ugrál, bizonytalanság uralja a piacokat, és idegesek a kereskedők. Éjjel felriadva álmukból rá kell nézniük a telefonjaikra, ha feszített pozícióban vannak, ugyanis nem tudhatják, hogy éppen egy masszív nekik kedvező vagy kedvezőtlen mozgás mit rendez a számlaegyenlegükkel. Nem kell időben nagyot visszamennünk ahhoz, hogy ilyen háborús időszakot találjunk az S&P 500 indexben, a tavaly februári-márciusi koronavírus-összeomlás és turbulencia talán a legjobb példa erre az elmúlt harminc évből. Lássuk a medvét (S&P 500 napi gyertyákkal 2020. február 3. és április 30. között):

Óriási réssel történő nyitások, az előző napival gyökeresen ellentétes és gigantikus árfolyammozgások, snapback reversalok mind lefelé, mind pedig felfelé jellemezték ekkoriban a piacot (zöld téglalap). Volt, hogy a bemutatott 2017-es őszi 0,4 százalékos „száguldó” nap mozgásának a húszszorosa volt már nyitásban az index elmozdulása.

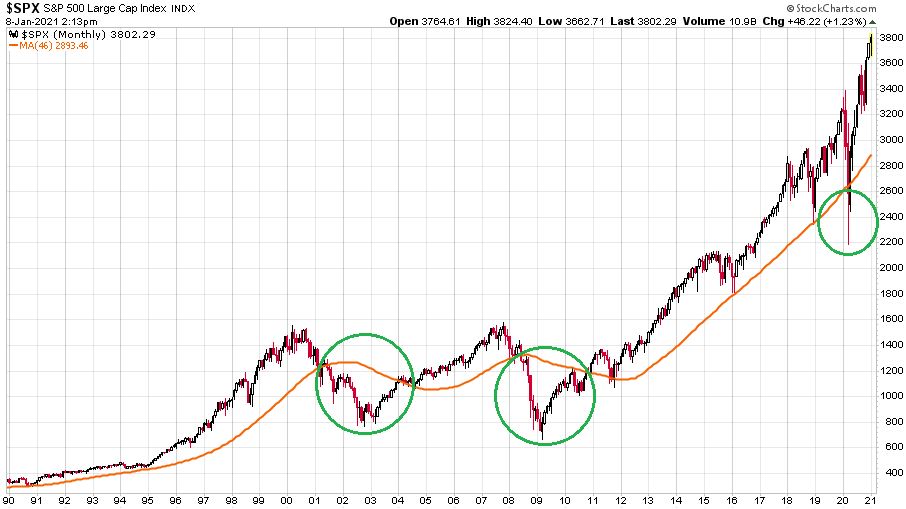

Most pedig nézzük meg az egész vizsgált 1990 és 2021 közötti időszakot két egymás alá helyezett grafikonon. Az első ábránk az S&P 500 index lesz havi gyertyákkal mutatva:

A narancssárga görbe a 200 hetes mozgóátlag, ami klasszikus hosszú távú piaci trendet meghatározó választóvonalként működik. Nagyon leegyszerűsített fogalmazással élve fölötte bikapiac van, alatta medvepiac. A zöld karikák azt a három időpontot jelölik, amikor az index aláesett ennek a meghatározó szintnek.

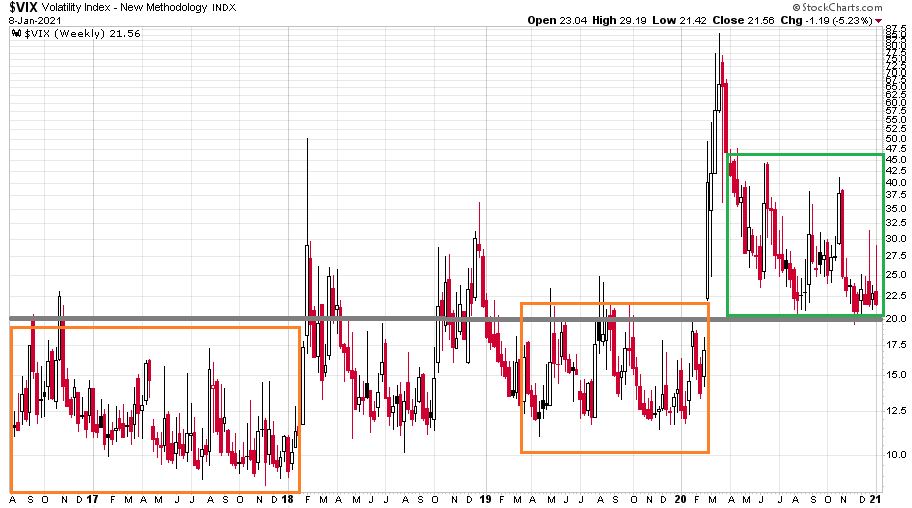

Ha megnézzük a piaci idegességet és egyben a piac háborús készültségét kiválóan mutató volatilitási index alakulását az 1990 és 2021 közötti időszakban, akkor az alábbi képet láthatjuk (heti logaritmikus skálájú vonalas ábra szintén a 200 hetes mozgóátlaggal kiegészítve):

Az előző ábrán zöld karikákkal jelölt háborús időszakokat itt zöld téglalapok jelölik. Ezekben az időszakokban a kritikusnak tartott 40-es érték fölé ment a volatilitási mutató, sőt 2008-ban és 2020-ban alaposan felszökött még innen is az égbe.

Az utolsó két ábrát együtt nézve jól látható az, hogy a hosszú éveken át tartó piaci emelkedések békével, míg az azokat lezáró összeesések háborúval teltek el. (Persze volt több villámháború is, ami néha-néha megtörte az emelkedő szakaszokat.)

Tehát leegyszerűsítve: a nagyobb bikapiacok, az alacsony volatilitás és a napon túli “árfolyam-folytonosság” a részvénypiaci béke kísérőjelenségei. Ezzel szemben a masszív összeomlásokat hozó medvepiac, az égbe szökő volatilitás, és a napon túli „árfolyam-összevisszaság” a részvénypiaci háború kísérőjelenségei.

ÉS ITT JÖN A LÉNYEG, UGYANIS KIVÉTELES IDŐPONTBAN VAGYUNK MOST. EGY OLYAN IDŐPONTBAN, AHOL A RÉSZVÉNYPIACI EMELKEDÉS HÁBORÚS KÖRÜLMÉNYEK KÖZÖTT FOLYIK.

És erre egyetlen analógiánk van az 1990 és 2021 közötti időszakból. Az 1998-as nyárvégi és őszeleji orosz válságot követően ugyanis 17 hónapon át egészen a technológiai buborék kidurranásáig változó intenzitású háborús körülmények között zajlott a Nasdaq-részvények által vezetett részvénypiaci rally. Az a 17 hónap és a tavaly március 23-i mélypont óta eltelt mostani kilenc és fél hónap kísértetiesen hasonlítanak egymáshoz a háború és béke szemszögéből megvizsgálva az eseményeket. Nézzük meg most ezt a grafikonokon.

Az S&P 500 index így mutatott 1995 és 2000 között heti gyertyákkal:

Ugyanezen az időhorizonton a volatilitási index az alábbi rajzolatot produkálta (logaritmikus skálázás):

A narancssárga téglalap jelöli az 1995 eleje és 1997 nyara közötti békés emelkedő szakaszt, amit már részben az 1997 őszi dél-kelet-ázsiai válság, de istenigazából az orosz válság zárt le. Ezután jött a már említett 17 hónapos „háborús” emelkedés 1998 vége és 2000 eleje között. A szürke – a volatilitási index 20 pontos értékét mutató – választóvonal az igazi meghatározó eleme a történetnek, ami elválasztotta egymástól az időszak elejének nyugodt trendszerű emelkedését az időszak végének ideges szárnyalásától.

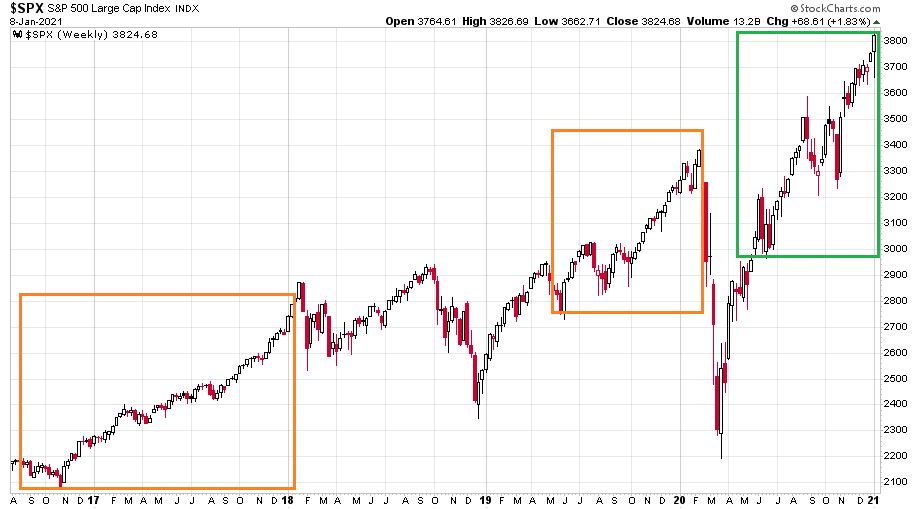

És akkor lássuk a mostani helyzetet és azt, hogy milyen erős a hasonlóság a 2016 és 2021 közötti grafikon és az 1995-2000-es éra között.

Ezen az ábrán az S&P 500 index látható 2016. augusztus 1. és 2021. január 8. között:

Ugyanezen az időhorizonton pedig a volatilitási index így néz ki (logaritmusos skálázás):

A volatilitási index kritikus 20 pontos értéke (szürke vonal) itt is az 1995-2000 közötti időszakhoz hasonlóan elválasztja egymástól 2017 és 2019 békés emelkedését és 2020 második felének változó intenzitású háborús emelkedését.

Mi az igazán közös az orosz válságot követő és a koronavírus-világjárvány kirobbanásakor bekövetkezett tőzsdekrach utáni időszak háborús emelkedésében? Az alábbiak:

- Mind az orosz válság, mind pedig a koronavírus-világjárvány kitörése egy hosszú, 1990 óta tartó nyolcéves és 2009 óta tartó tizenegy éves, a technikai kép alapján makkegészséges bikapiacot döntött le villámgyorsan a meglepetés teljes erejével.

- Mindkét időszakban a technológiai részvények vezették a bikapiacot.

- Mind az orosz válság idején, mind pedig 2020 márciusában széles befektetői tömegek maradtak le a technológiai rallyról. Ők a turbulencia alatt azt hihették, hogy megúszták a kimaradást, és véget ér a zsíros hozamokról való lemaradásuk miatt érzett fájdalmuk.

- De egyik esetben sem így történt. Mindkétszer jött a FED és lazított egy jókorát, ami csak olaj volt a tűzre és újra berobbantotta a technológiai száguldást. Mind 1998 végén, mind pedig 2020 tavaszán a Nasdaq-indexek villámgyorsan – és jóval a többi index előtt – életük új csúcsára mentek, és itt megjelent a FOMO a befektetői társadalomban.

- Mind az orosz válság utáni, mind pedig a koronavírus-turbulencia utáni technológiai hegymenet tulajdonképpen egy „gigantikus short-covering”, ahol az évtizedes lemaradásban lévő professzionális befektetők és az újonnan érkező lakossági tömegek anélkül veszik a részvényeket, hogy az árfolyamra és értékeltségre érzékenyek lennének.

- A technológiai rally mindkétszer átragadt a teljes részvényspektrumra.

- Mindkét esetben igazi tőzsdei bevezetési hullám jött el, rengeteg tőzsdén még nem lévő vállalat igyekezett és igyekszik villámgyorsan listázni papírjait, és a bennfentesek számára csodálatos szinteken adni belőlük a mezei befektetőknek.

Itt tart most a történet. Véleményem szerint az 1998 utáni szűk másfél év és a koronavírus-mélypontok óta eltelt lassan tíz hónap ikertestvérei egymásnak. Kétpetéjű ikrek, mert sok a különbözőség, ám alapvetően a részvénypiac működési mechanizmusai ugyanolyanok most, mint 21-22 éve voltak.

Az óriási kérdés már csak az, hogy a folytatás is a 2000-eshez hasonló lesz-e, vagy valami új sztorit mutat idén a jó öreg piac.

(Címlapkép: háborús körülmények között is emelkednek a piacok, forrás: Agence France-Presse/Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.