Biankó csekk, mint befektetés

Az alacsony kamatok, a mértéktelen pénzteremtés és az ezzel járó tőkepiaci emelkedés hatására a befektetők hozaméhsége olyan szintre ért el, hogy már nem elegendőek a piacon forgó részvények; a nem tőzsdei cégekre is fáj a foguk. Manapság kinek van ideje kivárni, hogy egy cég esetleg profitot termeljen és évek múltával nyilvános részvénykibocsátás után elérhetővé váljanak a papírjai? Minden most kell, azonnal. Ez az éhség keltette életre a már-már elfeledett ismerőst: az SPAC-t.

A biankó cégekbe való befektetés dilemmái

A Special Purpose Acquisition Company (röviden: SPAC) egy olyan vállalat, aminek az egyetlen célja egy magánvállalkozás bevezetése a tőzsdére. Lényegében egy üres cég, amelybe azzal a céllal fektetnek pénzt, hogy később, egy addig magánkézben lévő vállalatot felvásárláson vagy összeolvadáson keresztül tőzsdére vigyen és az ezáltal generált keresleten keresztül érjen el többlethozamot.

Az SPAC-t korábban a 80-as évek során előszeretettel használták csalásokra, gyakran a Wall Street farkasából ismert „pink sheet” vagy „penny-s” vállalatok felvásárlására, amelyek nem képviseltek igazából értéket, így az egyetlen szereplő, aki jól járt az üzleten az SPAC szponzora volt. Más esetekben nemes egyszerűséggel elköltötték a befektetett összegeket, amelyek így, megfelelő szabályozás hiányában, nem voltak védve. Mára a szabályozás jóval szofisztikáltabb lett, így valóban értékteremtő lehet egy ilyen tranzakció, azonban továbbra is fennállnak bizonyos kockázatok, de ezekről később.

Az ilyesfajta felvásárlások elterjedését mi sem mutatja jobban, mint hogy az idei évben 230 SPAC nyilvános részvénykibocsátása történt az Egyesült Államokban, ami négyszerese a tavalyi évnek. Ezek átlagosan 336 millió dollár tőkét vontak be a kibocsátásokon, amely pedig majdnem másfélszerese a 2019-es átlagnak. A 277 jelenleg aktív SPAC összesen több mint 86 milliárd dollárt tart letétben.

Az SPAC-k mindig egy, már az induláskor meghatározott elvárás szerint keresnek célpontot, amelyek legtöbbször nagy növekedési potenciálú ágazatokat jelentenek, mint az egészségügy, az informatika vagy akár az űrkutatás.

HA ÚGY TETSZIK OLYAN, MINTHA EGY FORMA-1-ES SOFŐRRE FOGADNÁNK, ANÉLKÜL, HOGY TUDNÁNK, MILYEN AUTÓVAL VERSENYEZ MAJD.

Természetesen ez egy kockázatos befektetés, ennek megfelelően az ilyen vállalatokat általában nagynevű, tapasztalt befektetők alapítják, mint Bill Ackman vagy Chamath Palihapitiya, hiszen a befektetők oldaláról kimagasló bizalom szükséges.

SPAC-k esetében általában két éves időtávban kell gondolkodni, amely alatt a vállalatnak el kell érnie egy bejelentett felvásárlást vagy egyesülést; ha nem, a befektetők visszakapják a pénzüket, az SPAC pedig megszűnik létezni. Ez az egyik kockázata egy ilyen befektetésnek, hiszen ez esetben két év alatt nem termel hozamot a pénzünk, amely jelen környezetben meglehetősen nagy kiesést jelent, nem beszélve az infláció miatti értékcsökkenéséről, habár jelenleg ez kisebb probléma a deflációs félelmek közepette.

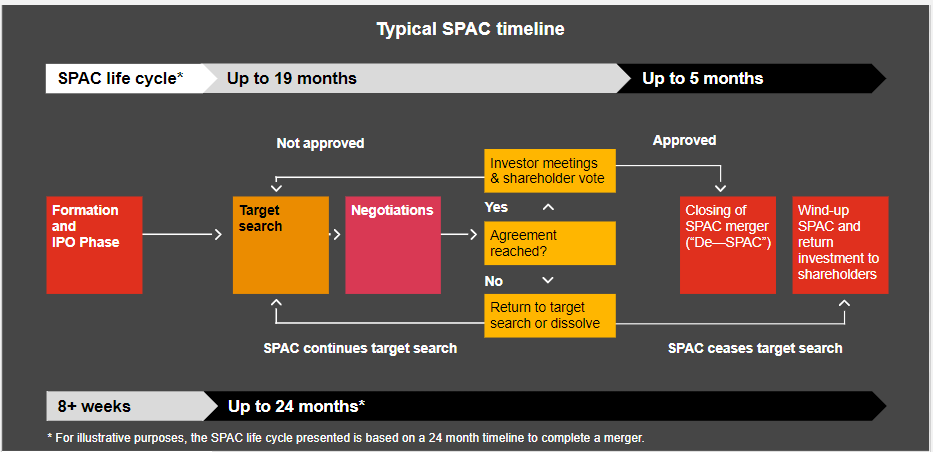

Ha megtörtént az SPAC bevezetése, megkezdődik a célvállalat keresése: ez, amint említettem, általában már előre lefektetett irányelvek alapján folyik. Legtöbbször szektorspecifikusan, hiszen fontos, hogy az SPAC csapata megfelelő szakértelemmel és tapasztalattal rendelkezzen a felvásárolni kívánt vállalat piacán. A célpont megtalálása után megkezdődnek a tárgyalások, illetve a részvényesi szavazás; amennyiben ezek sikeresek, megkezdődik az összeolvadás/felvásárlás és az SPAC beteljesíti célját. Ha azonban meghiúsul a tranzakció valamilyen oknál fogva, akkor két lehetőség van: vagy tovább folytatja a keresést a vállalat, vagy megszüntetik az SPAC-t és a befektetések értékét visszafizetik.

Egy átlagos SPAC idővonala

Forrás: PwC

De ha a magánkézben lévő vállalat nyilvánossá akar válni, miért nem egy nyilvános részvénykibocsátáson keresztül teszi azt? Ennek több oka is van: egyrészt egy nyilvános részvénykibocsátás (IPO) hosszadalmas procedúra, rengeteg papírmunkát igényel és nem csak a felügyeletnek, de a részvényjegyző bizonyos elvárásainak is meg kell felelni. Ezzel szemben az SPAC-ket már az indulásukkor bevezetik a tőzsdére, ezzel könnyítve a bevezetést (és természetesen a tőkebevonást is), mivel egy SPAC nem más, mint egy nagy halom pénz, így jóval kevesebb papírmunkát igényel, mint egy szerteágazó ellátási lánccal rendelkező, bonyolult struktúrájú vállalat.

Milyen befektetők vannak egy SPAC során?

Ilyen vállalatoknál, habár a céljuk hasonló, két csoportra oszlanak a befektetők: vannak az úgynevezett szponzorok, akik már az SPAC alapításakor jelen vannak és általában professzionális befektetők, valamint vannak a kisbefektetők, akik az IPO során, illetve azt követően szereznek részesedést a vállalatban. A különbség az időzítésben rejlik, de ez meghatározza a későbbi hozamokat is, mivel a szponzorok jóval alacsonyabb átlagár mellett szereznek részvényeket (általában a részvények nagyjából 20 százalékát), mint a későbbi befektetők, annak ellenére, hogy a részvények részesedése nem különbözik. Hogy a különbséget érzékeltessem: Palihapitiya legutóbbi SPAC-je során a szponzorok 0,2 centért vásárolták meg az alapítói részvényeket, míg a befektetők az IPO során 10 dollárért vásárolhattak ezzel megegyező részesedést megtestesítő részvényeket, így tehát egyértelmű, hogy a szponzorok számára ez kifizetődő ügylet (amennyiben végbemegy).

A SPAC előnye és hátránya

A felvásárolt vállalatoknak a tőzsdére való bevezetésének a megkönnyítése az igazi érték egy ilyen üzletben, illetve az ezen keresztül egyszerűbbé váló tőkebevonás. Nincs szükség részvényjegyzőre, roadshow-kra és a hosszas felügyeleti procedúra is leegyszerűsödik. De ennek megvannak a maga hátrányai is, ugyanis sokszor diszkonton vásárolják fel a vállalatokat. Emellett az SPAC-k gyakran építenek be a tranzakcióba bizonyos warrantokat, amelyek lehetővé teszik a befektetők számára a további részvényvásárlásokat kedvező árfolyamon, ezzel tovább hígítva az eredeti tulajdonosok részesedését.

Maguk a befektetők pedig olyan befektetést kapnak, amelynek alacsony a belépési küszöbe (általában 10 dollár az IPO-ár az SPAC-k esetében), kimagasló hozamokkal kecsegtet és a pénzüket általában olyan tapasztalt befektetők kezébe adják, akik emellett sikeres alapokat kezelnek, így szakértelmükben jó eséllyel bízhatnak. Az új szabályozásnak köszönhetően a visszaélés kockázata is csökkent: ma már letétbe kell helyezni a befolyt összegeket és a felvásárlások irányelveit előre le kell fektetni. Emellett javítja a befektetők helyzetét az is, hogy a mostani SPAC-k esetében nem ragad be az ügyfél, ha nem megfelelő számára a választott célpont, mivel a befektetők a felvásárlásról való szavazáskor, illetve a felvásárlás véglegesítése előtt kiléphetnek; ez esetben a letétbe helyezett befektetésüket visszakapják.

A TRANZAKCIÓ TERMÉSZETÉBŐL ADÓDÓAN TOVÁBBRA IS MAGAS KOCKÁZATOT JELENT A BEFEKTETÉS, HISZEN TELJES MÉRTÉKBEN KITETT A SZPONZOROK BEFEKTETÉSI DÖNTÉSEINEK, VALAMINT A SZAVAZÁSON KERESZTÜL INDIREKT MÓDON A TÖBBI BEFEKTETŐ PREFERENCIÁINAK IS.

Hogyan teljesítettek a SPAC-ok manapság?

Teljesítmény szempontból azonban már kevésbé optimista a kép: a Renaissance Capital számításai alapján 2015-től számítva 313 SPAC IPO ment végbe, amelyekből 93 teljesített eddig felvásárlást vagy összeolvadást, ezek átlagban 9,6 százalék veszteséget termeltek. Ugyanezen időszakon az általános nyilvános részvénykibocsátások 47,1 százalék hozamot termeltek, amely szembetűnő felülteljesítés, arról nem is beszélve, hogy ezen időszak alatt az S&P 500 majdnem duplázott. Az előbb említett 93 SPAC felvásárlásból csupán 29 termelt pozitív hozamot az idei év októberéig, így tehát érdemes jól megválogatni, melyik SPAC-be fektetnénk.

Ott vannak persze a mérleg másik nyelvén a Draftkings, Workhorse, QuantumScape, Virgin Galactic és az a néhány más SPAC, amely kimagasló teljesítményt ért el, de láthatjuk, hogy átlagosan „nem minden arany, ami fénylik”, így érdemes körültekintőnek lenni az ilyesfajta befektetéseknél is. Azt pedig, hogy az SPAC egy újabb múló szeszély lesz, vagy az új szabályozásoknak és a várhatóan fennmaradó alacsony kamatoknak köszönhetően hosszútávon is alternatívája lehet majd az IPO-knak, még nehéz eldönteni.

(Címlapkép: a SPAC vállalatoknak nincs más üzleti tervük, mint egy olyan társaság felvásárlása, amely végül bevezetésre kerül a tőzsdére. Forrás: Abhigyan Joshi / Medium.com)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.