A Birodalom visszavág

A technológiai vállalatok diszruptív viselkedéssel és a digitális világ uralásával rengeteg korábban sikeres és uralkodó vállalatbirodalom működésének az alapjait rengették meg a 2010-es években. Miközben a befektetők sokszor fekete-fehér alapon tekintenek a hagyományos és technológiai részvényekre, addig az elmúlt években mutatott a piac több olyan sikersztorit, amikor a birodalom elkezdett visszavágni. A Nike, a Walmart és a Disney jó példa arra, hogy a korábbi digitális lemaradásukat gőzerővel ledolgozó hagyományos vállalatok is képesek versenyezni mind a gazdaságban, mind pedig a részvénypiacon a legmenőbb technológiai cégekkel is.

Hagyományos vállalatok a techcégek nyomában

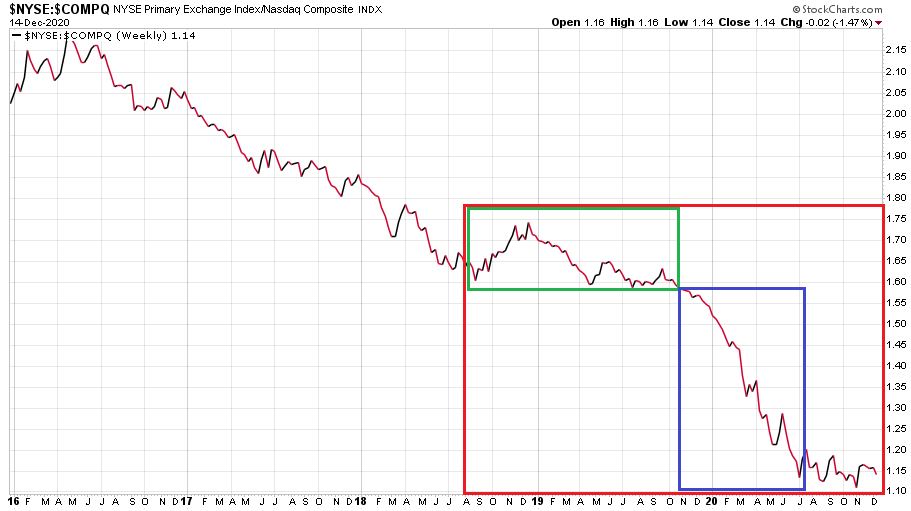

Az elmúlt évek egyik legnagyobb piaci trendje a technológiai részvények hagyományos papírokat masszívan meghaladó teljesítménye volt. Kiválóan mutatja be ezt a jelenséget az Egyesült Államok két nagy tőzsdéjét átfogó összpiaci indexének a relatív teljesítménye. A hagyományos papírokat reprezentáló NYSE Composite és a túlnyomórészt technológiai részvényeket magában foglaló Nasdaq Composite pontérték aránya így alakult heti adatokból vett vonalas grafikonon 2016. január 1. és 2020. december 14. között:

A 2016 második felétől folyamatosan tart a technológiai felülteljesítés, ahogy a grafikonon is látszik, negyedévről negyedévre egyre kevesebb Nasdaq indexkosarat kellett adni egy adott NYSE indexkosárért. A 2018-as nyár végi és ősz eleji amerikai indexcsúcsok elérése után majdnem egy éven át (zöld téglalap), egészen 2019 utolsó negyedévének a kezdetéig úgy tűnt, hogy összeszedik magukat a „régi gazdaság” képviselői. Nem így történt. A 2019-es év vége és a 2020-as tavaszi karantén időszak újra a technológiai részvények száguldásáról és jelentékeny felülteljesítéséről szólt, amit kék téglalap jelöl az ábrán. Az azóta eltelt öt hónap már nem hozott újabb technológiai relatív erőt, sőt a november eleji ígéretes vakcina hírek óta már inkább a hagyományos papírok emelkedéséről szólnak a tőzsdei híradások. Összességében a 2018-as kora őszi piaci csúcsokhoz képest indexszinten nagyon erős a technológia relatív ereje (piros téglalap).

Néhány vezető amerikai index, illetve az Amazon, a Netflix, a Nike, a Walmart és a Disney részvényei az alábbi mértékben emelkedtek a 2018 szeptemberi csúcsértékük és 2020. december 14-e között:

Kék színnel szerepelnek a hagyományosnak tekintett részvényindexek és vállalatok, míg zöld színnel a technológiai index és a tech-cégek teljesítményét jelző hasábok. Ahogy rátekintünk erre a grafikonra, azt láthatjuk, hogy a Nike-Walmart-Disney triumvirátus semmivel nem teljesített rosszabbul, mint a Nasdaq-100-Amazon-Netflix hármas. Hogyan lehetséges ez, teheti fel a kérdést a kedves olvasó, miközben például a Nike értékesítéseinek nyilván nem kedvez a 2020-as többszöri globális karantén időszak, illetve a Disney vidámparkjai sem a 2020-as év nyertesei.

Úgy lehetséges, hogy az imént említett három, saját tevékenységében piacvezető vállalat óriási erőfeszítéseket tesz az online térben az elmúlt években és ezeket az erőfeszítéseiket egyre nagyobb sikerek kísérik.

A 2020-as év nagy része a technológiai részvények extraklasszis teljesítményéről szólt, így nem csoda, hogy a befektetői társadalom fekete-fehér alapon gondolkodik ezekről a részvényosztályokról. Eközben ugyanakkor a szemünk előtt zajlik egy nagyon izgalmas kevert sztori, aminek a Star Wars univerzumból kölcsönözve joggal adható „A birodalom visszavág” fedőnév. Ez alatt azok a korábban hagyományos skatulyába helyezett domináns vállalatok kurrens sikertörténetei érthetőek, akik érdemi visszavágóba kezdtek a piacaikat az elmúlt évtizedben elhódító technológiai vállalatokkal szemben. Három kiváló példa erre a Nike, a Walmart és a Disney elmúlt években bemutatott online térhódításának a története. A sztorik sarokpontjait most röviden nézzük meg egyenként.

A Nike negyedéves árbevételének alakulása így mutat 2010 első és 2020 második negyedéve között:

A kulcsadat és a befektetőket pozitív értelemben teljesen sokkoló szám az idei második negyedév volt (június 1. és augusztus 31. között). A vezető sportszergyártó 10,6 milliárd dolláros negyedéves árbevétele alig 1 százalékkal maradt el az előző évi rekordtól, és messze meghaladta a piac által várt 9,1 milliárd dolláros értéket. A kellemes meglepetés javarésze a Nike elmúlt 13 hónapjában meglépett digitális stratégiaváltásának korai eredményeképpen következett be. A Nike még tavaly novemberben felhagyott az Amazon platformján történő értékesítéssel, hogy saját kezébe vegye az online piacterét. Az idei év januárjában pedig egy Szilícium-völgyből érkező veteránt, John Donohoe-t nevezték ki a cég élére. A sportszeróriás eredetileg 2023 végére tűzte maga elé azt a célt, hogy értékesítéseinek 30 százaléka online legyen. Ezt végül már most augusztusra sikerült teljesíteni. Az előző évi nyárhoz képest 83 százalékos ugrás következett be az online értékesítések negyedéves értékében a cipőgyártónál. Az idei év napi gyertyás grafikonon így néz ki a Nike esetében:

Alig van különbség a Nasdaq-100 és a Nike grafikonjának a rajzolata között. Fej-fej mellett haladva a Nike most éppen 36 százalékos pluszban van a Nasdaq-100 43 százalékos emelkedése mellett.

A Walmart felveszi a versenyt az Amazonnal

Amikor a Bespoke Investment Group évekkel ezelőtt elkészítette az Amazon áldozatainak tőzsdeindexét (Bespoke Death by Amazon index), akkor annak a legnagyobb kapitalizációjú tagja a Walmart lett. A részvényárfolyamok mozgását látva teljes joggal. Míg 2015 elején mindössze 4 Walmart részvényért cserébe lehetett kapni egy Amazon részvényt, addig 2018 őszének elején már 22 darab WMT ért egy AMZN-t. Most pedig ugyanúgy 22 Walmart részvénnyel kell fizetni egy Amazonért. Pedig közben az Amazon nem állt le, csak lassított egyet az árfolyam-emelkedésben. Az alábbi ábrán a Walmart e-kereskedelmi szegmensének negyedéves bontású árbevétel-növekedése látható 2017 harmadik és 2020 második negyedéve között:

Az idei második negyedéves 97 százalékos növekedés szinte teljesen azonos a Shopify értékesítéseinek változásával. A befektetők jutalmazzák is ezért a céget. A Walmart árfolyama 2014 és 2020 között így mutat heti gyertyákkal:

A zöld téglalap által jelölt 2014 és 2017 nyara közötti helyben járás után robbantott a részvényárfolyam és a kék téglalappal jelölt utolsó három évben már masszívan megverte az S&P 500 indexet a kiskereskedelmi részvény. Amióta 2017 végétől kezdve sikeres és egyre sikeresebb kezd lenni a Walmart online stratégiája, azóta a részvény grafikonja már úgy néz ki, mint egy menő technológiai vállalaté.

Végül, de nem utolsósorban lássuk a Disney-t. A szórakoztatóipari óriás részvényárfolyama heti gyertyákkal így alakult 2018 és 2020 között:

Az ábrán a három zöld téglalappal jelölt árfolyamugrás mindhárom esetben ugyanannak az újdonsült sikersztorinak köszönhető, aminek Disney+ a neve.

Disney a Netflix kihívójaként

A Disney mindössze 13 hónappal ezelőtt indította el saját streaming szolgáltatását, ami az idei év hatalmas mentősztorija a vállalatnál. Megmentette Miki egér birodalmát attól, hogy a turisztikai vállalatokhoz hasonló módon alakuljon a részvényárfolyama.

Ennek a Disney+ szolgáltatásnak a terjedési sebességére nehéz jelzőt találni a 2020-as évben. Az alábbi ábrán a Netflix globális előfizetői száma látható szürke vonallal 2011 harmadik negyedéve és a mostani időpont között (a mostani időpont saját becslés). A narancssárga vonal pedig azt mutatja, ahogy a Disney utánaeredt versenytársának.

Szerintem ez az idei év egyik legmegdöbbentőbb ábrája. Ez maga a diszrupció megkontrázása. A Disney nemhogy nem kíván a videotékák sorsára jutni, hanem visszakínálja technológiai kihívóját a saját digitális frontján egy „jófajta” versennyel. Teszi mindezt a családi mozi uralkodójának birodalmi pozíciójából.

Jó példák a hagyományos vállalatok számára

Valahogy így néz ki a hagyományos vállalat – technológiai cég csatamező 2020-ban a legmagasabb szinteken az Egyesült Államokban. A technológiai vállalatok a 2010-es években komoly vállalatbirodalmak alapjait rengették meg diszrupciós működésük által. A teremtő rombolás áldozatai azonban nem nézték már ezt a folyamatot karba tett kézzel. Az elmúlt években, erre volt jó példa az imént bemutatott három cég.

Véleményem szerint befektetői szempontból a következő években megéri majd azokat a korábbi uralkodó hagyományos vállalatokat favorizálni, akik a digitális térben képesek lesznek ugrásszerű fejlődésre.

(A cikk először a Portfolio.hu-n jelent meg, 2020. december 17-én. Az írás grafikonjai és számításai a 2020. december 14-i záróárakkal készültek.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.