A Covid-19 válság árnyékában Kína maradt az egyedüli józan szereplő?

Mint ahogyan azt a 2008-as válság idején is láttuk, most is Kína vezeti ki a világot a globáis resszeszióból. Bár részben technikai okok miatt, de Kína volt az egyedüli számottevő gazdaság, ahol a második negyedévben már nőtt a GDP. A kínai részvénypiac kilátásai is igen kedvezőnek bizonyulnak, a relatív erősebb fundamentumok mellett számos intézkedés is támogatja a kínai részvényeket.

Miközben a fejlett világban a Covid-19 okozta gazdasági visszaesésre adott monetáris és fiskális lépések példátlanul gyorsak és jelentősek voltak, Kínában elég visszafogott a válaszreakció.

Pedig 2008-ban épp fordított volt a helyzet. Akkor Kína lépett gyorsan és nagyot fiskális téren, míg az Egyesült Államok és Európa megszorításokon tanakodott. Kína többek között 4 ezer milliárd yuan (akkori GDP 11 százaléka) fiskális stimulussal lökte ki saját gazdaságát a lassulásból, a világot pedig a recesszióból, a Nyugat eközben azon gondolkodott, hogy legyen, ne legyen, mennyi legyen a stimulus.

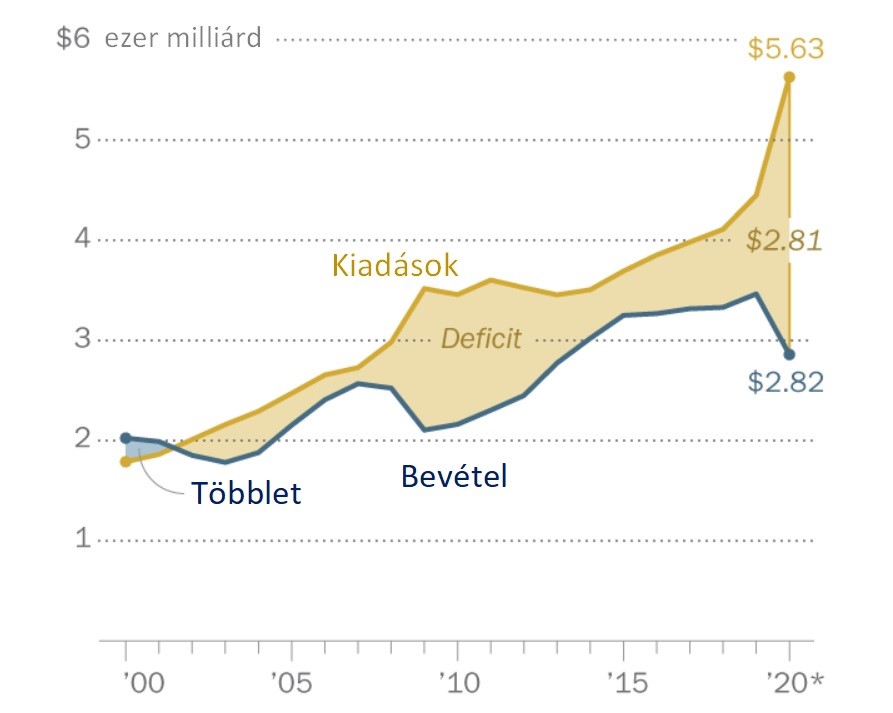

A mostani kínai csomag nagy része nem fiskális jellegű intézkedésekből áll, várhatóan mindössze 3.6-3.8 százalékos hiányt jelent majd a GDP arányában. Ehhez képest a világ legnagyobb gazdaságában, az Egyesült Államokban az idei pénzügyi év első 10 hónapjában az állami kiadások 49.9 százalékkal haladták meg a bevételeket, amire nem volt példa a második világháború óta.

Idén júniusig a GDP-hez mérve 13.1 százalék volt a hiány, az idei pénzügyi évre pedig 17.9 százalékos, azaz összesen 3700 milliárd dolláros deficitet prognosztizál a kongresszusi költségvetési iroda (Congressional Budget Office).

Az államháztartás egyenlegének alakulása az Egyesült Államokban

Megjegyzés: 2020 pénzügyi év első 10 hónapja előrejelzés, forrás: Bureau of the Fiscal Service

A látványos önmérséklet ellenére a kínai szolgáltatási beszerzési menedzser index júniusban 58.2 volt, ami messze felülteljesítette a 53.2 pontos elemzői várakozásokat, és ami egyben az elmúlt 10 év legjobb adata is.

Ahogy a 2008-as világválság után, úgy most is Kína vezeti ki a világot a globális recesszióból, igaz ennek ezúttal technikai oka is van, hisz Kínából indult a vírus és itt lehetett a leghamarabb újraindítani a gazdaságot.

Ennek megfelelően Kína volt az egyedüli számottevő gazdaság, ahol a második negyedévben már nőtt a GDP. Még Dél-Koreában is csökkenés volt, habár köztudott, hogy ők kezelték az egyik leghatékonyabban a pandémiás helyzetet.

Erős bika piac jöhet a kínai részvénypiacokon

A relatív erősebb fundamentumok mellett számos intézkedés is támogatja a kínai részvényeket. A kínai jegybank 100 bázispontot vágott a Shiboron (alapkamat) és “felkérte” a bankszektort, hogy stimulálja a gazdaságot olcsóbb hitelekkel, és nyeljen le nagyjából 220 milliárd dolláros plusz költséget. Ergo a bankrészvény itt is, mint mindenhol kimaradhat a bikapiaci elképzelésekből. A Politburo viszont világossá tette, hogy egy „egészséges” emelkedést szeretne látni a kínai részvényindexekben.

Amíg nyugaton az a módi, hogy vesszük amit a jegybankok vesznek, addig Kínában azt kell venni, amit a kommunista párt vételre elrendel. A Politburo pedig most azt mondja, hogy a koronavírus utáni világban egy egészséges részvénypiaci növekedésre nagyobb szükség van, mint valaha.

A cél érdekében elrendelték, hogy a bankok a tőkemegfelelési mutatójuk határáig nagyobb részt tegyenek részvény alapokba, a lakosságnak pedig azt javasolták, hogy a megtakarításaik nagyobb részét tartsák befektetési alapokban. Ezen felül a PBOC elrendelte, hogy az ország nyugdíj megtakarításaiból (ami tavaly 15 ezer milliárd RMB körül volt) nagyobb súllyal vegyenek részvényeket, és alternatív befektetési eszközöket.

EBBŐL JÖHET EGY NAGYOBB INTÉZMÉNYI VÁSÁRLÁSI HULLÁM ÚGY, HOGY A KISBEFEKTETŐI MARGIN SZÁMLÁK STATISZTIKÁI SZERINT MÉG NINCS TÚLPOZÍCIONÁLTSÁG.

A kínai részvénypiacok erősen ciklikusak, rövid ideig tartó erőteljes emelkedési periódusokkal. Az Egyesült Államokban gyors lefolyásban láthattuk a fiskális expanzió részvénypiacra gyakorolt hatását. Habár komoly különbségek vannak a két gazdaság struktúrája között, és mint láthattuk a gazdasági mentőcsomagokban is, de végeredményként a kínai törekvéseknek is meglesz a hatása a részvénypiacokon.

Ezzel együtt kerülném a kínai bankszektort és azokat az indexeket ahol nagy a bankok súlya, inkább olyan ETF-eket vennék ahol a növekedési papírok vannak túlsúlyban, vagy blue chipeket, amelyek közül sokat nemcsak a kínai tőzsdéken, vagy Hongkongban, hanem az amerikai tőzsdéken keresztül is el lehet (még) érni ADR formában.

(A cikk először a Portfolio.hu-n jelent meg, 2020. szeptember 24-én.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.