Túlfűtöttség

Már az augusztus közepi kétórás korrekciók is eltűntek az S&P 500 indexben. A Zoom már többet ért szeptember elején, mint az IBM köszönhetően a gyorsjelentését közrefogó kilenc kereskedési óra 60 százalékos árfolyam emelkedésének. Az opciós piac pedig mindeközben olyan optimista, amilyet 2000 óta nem láttunk. Eközben hét napja nő a volatilitás a vágtató árfolyamok mellett, ami nem jó ómen. Gyülekeznek a viharfelhők az amerikai részvénypiac fölött.

Kilencből kilenc

Az S&P 500 index az augusztus 21-i péntek és szeptember 2-i szerda között eltelt mind a kilenc napon élete új csúcsára emelkedett. Az ilyen sorozat meglehetősen ritka a tőzsdeindexek történetében, ami még mindig a lemaradó befektetők mérhetetlen fájdalmáról tanúskodik. A vezető amerikai tőzsdeindex ezzel 11 százalékos pluszban van az idén úgy, hogy köszönhetően az ominózus kilenc nap töretlen emelkedésének immár 5,5 százalékkal haladja meg a pontértéke a koronavírus világjárvány előtti, februári élete csúcsát. Az idei év napi gyertyákkal az alábbi módon néz ki (a kék vonal a 9 napos mozgóátlagot jelöli):

A 9 napos mozgóátlag igen gyakran a támasza vagy az ellenállása a begyorsuló mozgásoknak, nincs ez másként a mostani helyzetben sem. Az S&P 500 indexben július 29-e óta a tegnapi, szeptember 2-i nap volt a 26. olyan nap sorozatban, amikor efölött a rövidtávú mozgóátlag fölött zárt az index. Leszámítva a július végi piciny oldalazó korrekciót, mostanára már több mint két hónapja tereli felfelé a széles amerikai indexet a 9 napos mozgóátlag. Ez a június végén 3.000 pontról induló masszív felfelé menetelés immár közel 20 százalékos emelkedéshez vezetett, ami normál helyzetben egy kiváló hozamú év. Most ehhez elég volt két hónap. Érdemes ezt a kicsivel több, mint két hónapot órás gyertyákkal is megnéznünk (a kék vonal a 20 órás mozgóátlagot jelöli):

Ez a grafikon jól megmutatja azt, hogy miért volt az augusztus 1984 óta a legjobb nyolcadik hónap az amerikai tőzsdéken. Leszámítva a két zöld karikával jelölt egyaránt mindössze két kereskedési óráig (!!!) tartó korrekciót, a piac egyszerűen képtelen volt esni. Az utolsó kilenc napban aztán már ilyen kétórányi korrekció sem jutott a lemaradó és shortban lévő befektetőknek.

Még úgy sem, hogy a tegnapi szeptember 2-i napon több, az emelkedést vezető idei szupersztár technológiai részvényben komolyabb esés volt (Zoom: -7,5%, Tesla: -5,8%, Shopify: -5,3% és Apple: -2,1%). A Zoom, a Tesla és a Shopify ugye nem indextag, a legnagyobb (immár 7,5%-os) indexsúlyú Apple esését pedig bőven ellensúlyozták többen a nagykapitalizációjú szegmensből (Nvidia: +3,8%, Google: +3,8%, Facebook: +2,4%, Microsoft: +1,9%). Így tudott az S&P 500 index tegnap másfél százalékos pluszban zárni.

Meddig tarthat a jelenlegi emelkedés?

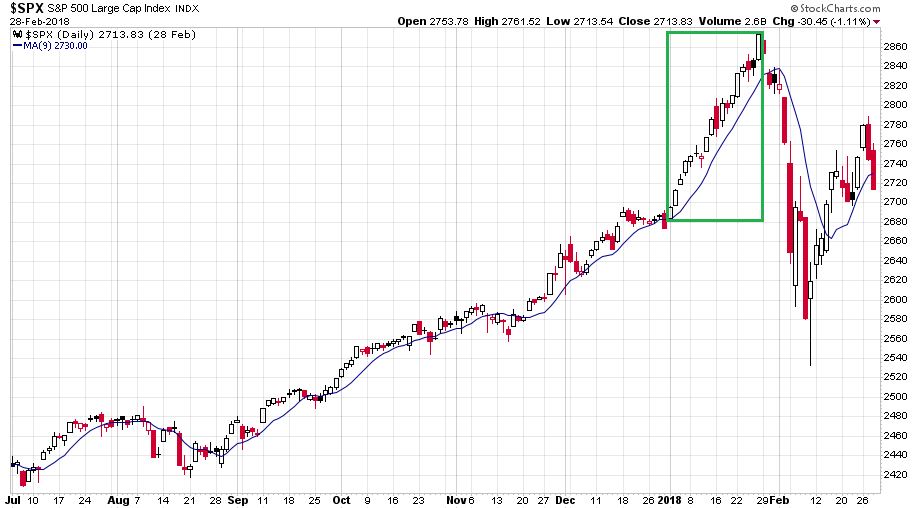

Talán ez a legfontosabb kérdése a teljes befektetőtársadalomnak jelenleg a részvénypiacon. Egy biztos, több szinten is ritkán vagy soha nem látott túlfűtöttség látható az emelkedés mögött. A túlfűtöttség egyik stabil jele a korrekciók teljes elmaradása. Kísértetiesen hasonló dolog történt az amerikai indexekkel 2017 végén és 2018 elején. Az alábbi ábrán az S&P 500 index látható napi gyertyákkal 2017 júliusa és 2018 februárja között (a kék vonal a 9 napos mozgóátlagot jelöli):

A 9 napos mozgóátlag akkor több, mint két hónapon át terelte felfelé az indexet. A zöld téglalappal jelölt, 18 kereskedési napon át tartó végső januári begyorsulásban már a 20 órás mozgóátlag alá is képtelen volt beesni a piac. Ez a végső emelkedés akkor 7,5 százalékos volt. Utána nagyon heves korrekció jött pontosan a 200 napos mozgóátlagig.

A mostani helyzet eddig nagyon sok mindenben hasonlít a 2017-2018 fordulóján kirajzolódó mintázatra. Van viszont egy olyan dolog most a piacon, amire nincsen precedens a múltból. Ez pedig néhány gyorsjelentésre, illetve részvényfelaprózásra adott befektetői reakció. Már augusztus elején is eszeveszett részvényéhség volt tapasztalható sok vezető technológiai részvény esetében, ám a helyzet augusztus végére és szeptember elejére még drámai módon fokozódott.

Eszeveszett részvényéhség

A Tesla tíz nap alatt emelkedett 88 százalékot, míg az Apple szintén tíz nap alatt lett 431 milliárd dollárral értékesebb cég. A nagy kérdés az, hogy a jegybankok által generált pénzbőség okozta paradigmaváltást vagy egy részvénypiaci mánia képeit látjuk-e a grafikonokban.

Míg augusztus elejéig ezek az átértékelődési hullámok egy-két hét alatt emeltek 30-50 százalékot az adott nem kis részvénytársaságok árfolyamán, addig az elmúlt napokban döbbenetes emelkedések zajlottak amúgy is óriásit menő technológiai cégekben a kiváló gyorsjelentésekre adott reakcióként. Erre nézzük meg most a két legerősebb példát.

A Salesforce (CRM) az augusztus 25-i piaczárás után jelentett jobbat a vártnál. Éppen azon a napon, amikor előtte a normál kereskedésben először reagálhatták le azt a befektetők, hogy a részvény bekerül(t) a Dow Jones (iparági átlag) indexbe. A jelentésre 26 százalékos emelkedés következett be a jelenleg 252 milliárd dollárt érő cég részvényeiben, ahogyan az alábbi idei napi gyertyás ábrán látható:

És ahogyan azt a zöld téglalap mutatja, azóta semmilyen érdemi visszaesés nem volt az árban.

Ezt is sikerült felülmúlnia az idei sztár karanténrészvénynek, a Zoom Video Communications-nek (ZM). Az online videókommunikációs cég részvényei már a teljes koronavírus világjárvány alatt nagyot mentek. Az alábbi ábrán az idei év látható napi gyertyákkal:

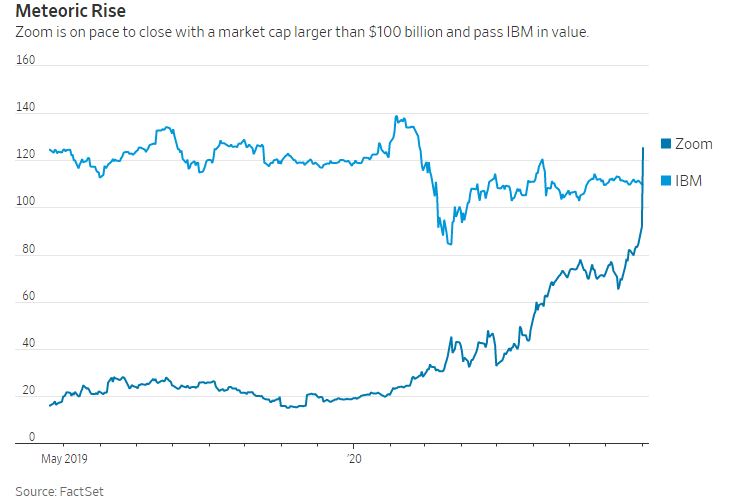

A zöld karika mutatja ennek a hétnek a hétfői napját, amikor a piaczárás utáni jelentés előtt már 9 százalékot emelkedett a részvény árfolyama. Az igazi döbbenet csak ezután jött, a másnapi 41 százalékos (!!!) emelkedéssel (lila ellipszis). A pénteki záróárhoz képest a keddi kereskedés elején kialakult csúcsár 60 százalékkal volt magasabb. Bár a Zoom a tegnapi napon már nagyobbat korrigált, érdemes egy pillantást vetnünk arra az ábrára, amit a Wall Street Journal közölt arról, hogy a tavaly áprilisi tőzsdei bevezetése óta milyen villámléptekkel érte utol a Zoom piaci kapitalizációja az IBM-ét (A Zoom és az IBM piaci kapitalizációja 2019 áprilisa és 2020 szeptember 1. között milliárd dollárban, forrás: Factset, WSJ):

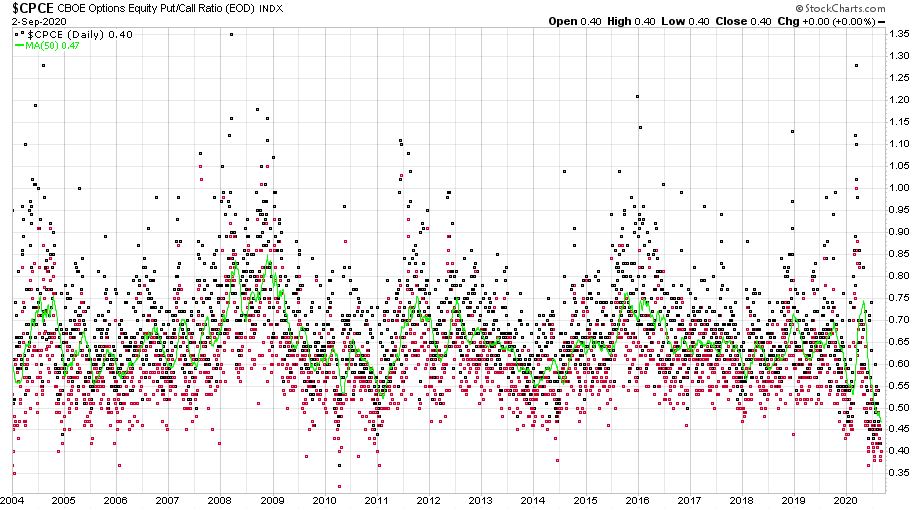

Ezeken a gyorsjelentési reakciókon túl van még két olyan faktor a piacon, ami mindenképpen óvatosságra kell, hogy intsen mindenkit az elkövetkező hetekre nézve. Az egyik az opciós piac évtizedek óta nem látott optimizmusa. Egy nehezen olvasható, ám tanulságos ábra következik. Az egyedi részvények put/call aránya az alábbi „hőtérképet” rajzolja ki 2004 eleje óta (zöld vonallal az 50 napos mozgóátlag látható):

Ez a mostani 0,47-es put/call arány 50 napos mozgóátlag azt mutatja meg, hogy az elmúlt 50 kereskedési nap átlagában 47 eladási opció kereskedésére 100 vételi opció kereskedése jutott. Minél kevesebb eladási opcióval kereskednek adott darabszámú vételi opció kereskedésére vetítve, annál optimistább a piac. Márpedig ez a mostani 0,47-es 50 napos mozgóátlag messze a legalacsonyabb érték 2004 óta, eddig 0,52 volt a legnagyobb befektetői optimizmust mutató érték az elmúlt 17 évben.

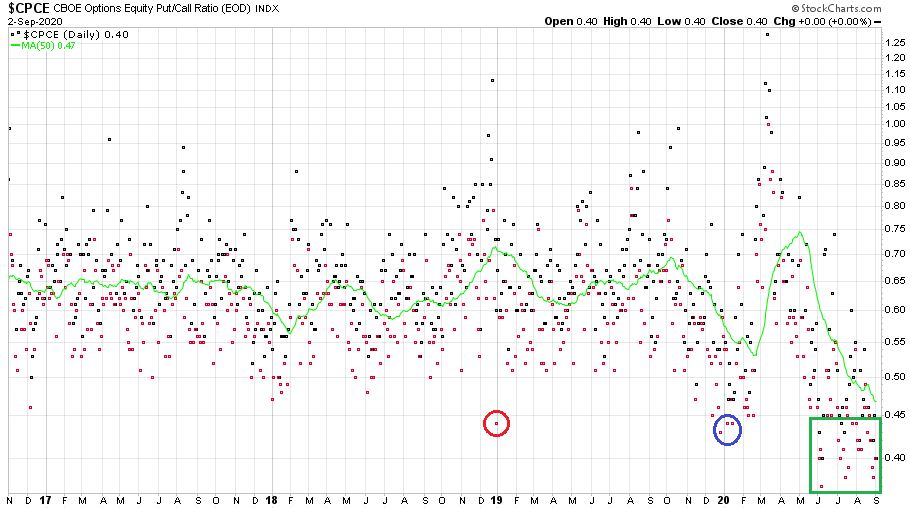

Az elmúlt hónapok opciós optimizmusát még jobban megmutatja az, ha az előző ábrára ráközelítünk és megnézzük a Trump időszakot rajta a jobb kiemelés miatt logaritmusos skálán (2016 november – 2020 szeptember):

Trump elnökségének első három évében mindössze egyszer volt ez a put/call arány 0,45 alatt egy 2018 végi kereskedési napon (piros karika). A 2019 végi és 2020 eleji emelkedésben három ilyen nap volt (kék karika). Az elmúlt három hónapban pedig összesen 26 ilyen opciós piacot tekintve szélsőséges befektetői optimizmusról árulkodó nap volt (zöld téglalap).

0,45 – 0,42 – 0,42 – 0,39 – 0,38 – 0,42 – 0,45 – 0,40 – 0,40

Így néz ki az elmúlt kilenc kereskedési nap részvény put/call aránya. Hét darab 0,45 alatti érték és két darab 0,45-ös érték. Miközben leszámítva az idei nyarat, a teljes Trump időszakban volt négy 0,45 alatti érték és három 0,45-ös. Ez az opciós piaci optimizmus most valami egészen szélsőséges és ezért jellegéből fakadóan egy időben nagyon közelítő szignifikáns piaci tetőt jelez előre.

Egyre több kommentár emeli ki az elmúlt napokban az egyedi részvényopciók jelentőségét a mostani piaci emelkedés mögött. A piacra frissen érkezett fiatal befektetők zsákszámra vásárolják a jellemzően out-of-the money vételi részvényopciókat, amik számukra eddig igazi pénzgyárnak bizonyultak köszönhetően a szélvészsebesen vágtató technológiai részvényárfolyamoknak. Ami a Robinhood generációnak pénzgyár volt eddig, az opciók kiírói számára fájdalomosztó gépezetté vált, tekintettel arra, hogy az emelkedések miatt folyamatosan részvénypiaci vételekkel kell fedezniük az opciókiírásaikat. Az egyedi részvényopciók piaca, pedig lélegzetelállító módon pörög. Csak az Apple opciós forgalma nagyobb, mint a teljes small-cap Russell-2000 indexé…

Az opciós piac túlfűtöttsége pedig egy általában a piaci csúcsok közelében megfigyelhető jelenséghez vezet immár hét napja. Úgy emelkednek az indexek, hogy közben emelkedik a volatilitás is. Az alábbi ábrán a volatilitási index (VIX) látható napi záróértékeket mutató vonalas ábrán 2020-ban logaritmusos skálán:

Eleve érdekes az, hogy a februári csúcsoknál tapasztalt értékek dupláját látjuk most, ami önmagában egy fokmérője a piac idegességének. A zöld téglalappal jelölt elmúlt napok emelkedése a volatilitásban hatalmas figyelmeztető jel. Hasonló jelenség – együtt emelkedő folyamatosan élete csúcsára menő indexek és volatilitás – volt megfigyelhető a 2000-es Nasdaq tetőnél és a 2018 eleji fentebb már bemutatott tetőzésnél.

Ahogyan 2018 elején a tetőzést a piaci emelkedést a csökkenő volatilitásra játszó termékek vásárlásával történő megjátszásának elburjánzása váltotta ki részben és katalizálta, úgy lehet az elkövetkező napokban egy trendforduló kiváltó oka és fokozó hatású tényezője a mostani opciós aktivitás.

Összegzés

A korrekció nélküli emelkedés, az egyedi technológiai részvények végtelen széttépése a gyorsjelentésekre, legfőképpen a drámai befektetői optimizmust tükröző opciós aktivitás és a volatilitási divergencia extrém túlfűtött piacot mutat jelenleg. Emiatt az elkövetkező napokban érdemes felkészülni arra, hogy érkezhet az egyik pillanatról a másikra egy heves részvénypiaci korrekció.

Ha valaki pesszimista és short pozícióban gondolkozik annak az S&P 500 indexben a 20 órás és a 9 napos mozgóátlag elesését érdemes figyelnie, ezeken a pontokon érkezhet megfelelő kockázat-hozam párral leírható kereskedési lehetőség.

Ha valaki optimista, de vágyik egy érdemi korrekcióra, annak az S&P 500 index 50 napos mozgóátlagát (jelenleg 3.284 pont, ehhez 8 százalék esés kell) és a 200 napos mozgóátlagát (jelenleg 3.090 pont, ehhez 14 százalék esés kell) érdemes figyelnie, mint lehetséges beszállási pontot.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.