Lehet-e negatív az olajár?

Az utolsó pillanatban vélhetően meg fog születni a kooperáció az olajhatalmak között és vissza fogják fogni a termelést. Ellenkező esetben az olajár további esése fogja kikényszeríteni, hogy állítsanak le mezőket. A csökkenő kereslet és a telítődő tározókapacitások mellett zajló orosz-szaúdi kitermelési háború elméletileg azonban oda is vezethet, hogy a nagy termelők fizetnek azért, hogy valaki átvegye tőlük az olajat.

2016 január, Egyesült Államok, Észak-Dakota: miután az olaj ára már hosszabb ideje esett, és az amerikai olajexport még egyáltalán nem volt olyan jelentős, mint napjainkban, helyi szinten megteltek a tározók. Az átmeneti túltermelési válságban az egyik helyi termelő fél dollárt (!) fizetett hordónként, hogy átvegyék tőle a fekete „aranyat”, effektíve negatív tartományba nyomva a kitermelt olaj árát. De hasonló anomáliát figyelhetünk meg az árampiacon is Németországban, amikor a megújuló erőművek (nap + szél) átmenetileg olyan nagy mennyiségben „öntik magukból” a megtermelt áramot, hogy negatív territóriumba tolják át az árakat. Mindezt azért, mert a kínálat jelentős része rugalmatlan – nukleáris erőműveket nem lehet ki-bekapcsolni, hogy alkalmazkodjon az időjárási viszonyokhoz, eltárolni nem tudjuk a felesleget, így fizetni kell, hogy legyen addicionális kereslet. Mindeddig azonban csak lokálisan és nagyon rövid időszakokra alakult ki negatív árazás az energiahordozók piacán.

Olyan időszak elé nézünk amikor tesztelni fogjuk a tározói kapacitásokat

A mostani helyzet abból különbözik a precedenstől, hogy a tározói kapacitás hiánya nem helyi jelenség, itt már globális szintű hiányról beszélhetünk. A helyzet alakulásában a két legfontosabb tényező amit most az egész olajpiac figyel

- a hátralévő mennyiség, ami még a nyersolaj + finomított termék tározókba elférhet,

- illetve az olajpiac egyensúlyi helyzete, azaz, hogy mekkora lesz a felesleg az olajpiacon (amit egyszerűen fogalmazva nem fogyasztunk el a karantén miatt).

Ezek függvénye, hogy hány nap múlva telítődnének a tározók.

Az első tényezővel kapcsolatban ismernünk kell a teljes földi tározókapacitást, plusz az elérhető tankerhajók addicionális kapacitását (supercontango idején ők is ilyen feladatot látnak el). Ezt az elméleti maximumot az elemzőházak 7.6 milliárd hordóra teszik, ami jelenleg 70-75 százalékos szinten áll úgy, hogy kb. 1 – 1.5 milliárd hordónyi a rendelkezésre álló szabad kapacitás nagyságrendje. Ez a világ 10 – 15 napi normális körülmények közötti keresletének felel meg.

Supercontago

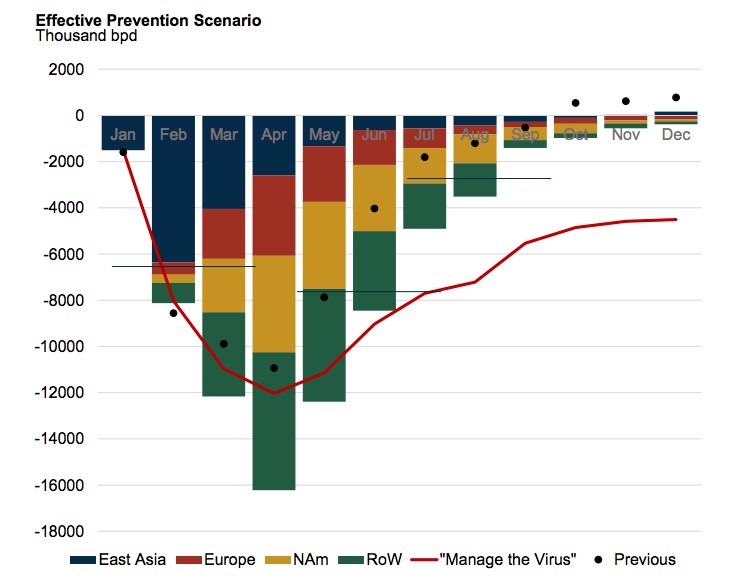

A supercontango egy olyan jelenség, amikor az azonnali leszállítású olaj sokkal olcsóbb, mint a távolabbi lejáratokon. Ezt a fizikai olajkereskedők ki tudják használni azzal, hogy azonnali leszállítású olajat vásárolnak, eladják határidőre (fixálják az eladási árat), majd bérelnek egy tankerhajót, amit előre megfinanszíroznak. Esetünkben olyan mértékben kitágult az azonnali és a 12 havi leszállítású olaj között a különbség, hogy profitábilis a fizikai olajkereskedőknek a tankerhajók bérlésén keresztül tárolni a nyersolajat.A másik oldal pedig az olajpiacon lévő egyensúlyi helyzet a kérdés, ami arra ad választ, hogy milyen gyorsan fognak telítődni a tározók, ha a világ fele egyszerre lenne mondjuk karanténban. Előrejelzések szerint február és május között átlagosan nagyságrendileg 12 millió hordó / nap közötti többlet alakulhat ki a piacon a karantén miatti forgalomcsökkenés következtében (lásd alábbi ábra). Ez a napi olajkereslet 12 százalékának felel meg.

Forrás: Rystad Energy

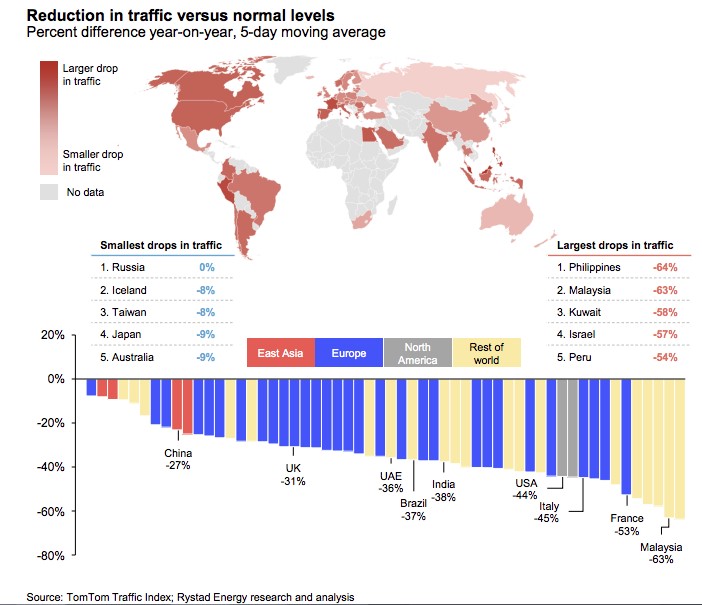

Itt érdemes megállni és elidőzni egy kicsit, mert a mennyiség, ami vélhetőleg ki fog esni a piacról, az precedens nélküli. Míg a 2008-2009 válságban is éves átlagos szinten is „csak” 1.5 millió hordó / nap keresletkiesést regisztráltak, 2020-ra ez a szám 4 millió hordó / nap. A világ olajkínálatának 12-14 százalékára pár hónapig nem lesz szükség. A Tom Tom navigációs rendszer adatai alapján Európa legnagyobb városaiban a forgalom 30 – 50 százalékkal esett, a kerozinkereslettel kapcsolatban nem túlzás, ha azt állítjuk, hogy jóformán megszűnt egyes régiókban (talán ez a leginkább érintett szektor olajkereslet szempontjából).

Forgalom csökkenése az előző évhez képest (március 23-i állapot szerint)

Forrás: Rystad Energy, TomTom Traffic Index

Matematikailag ez 1.44 milliárd hordó felhasználatlan kőolajat (4 hónap x 30 nap x 12mbbl/d) jelent február és május között, ami egyenesen menne a tározókba. Ez rendkívül közel van a meglévő kapacitások felső határához, és akkor a júniusi felesleggel még nem is kalkuláltunk.

HA ELFOGADJUK, HOGY AZ EMLÍTETT BECSLÉSEK JÓL FOGJÁK KÖZELÍTENI A VALÓSÁGOT, AKKOR 3-4 HÓNAPRA ELEGENDŐ SZABAD KAPACITÁST BÍR EL MÉG A RENDSZER.

Jól jönne egy kis kooperáció…

Ha a kínálati oldal rugalmasabban tudna alkalmazkodni, azaz az olajnagyhatalmak meghagynák a színházi szakmát a színészeknek, akkor a 12 millió hordó / nap felesleget 2-3 millió hordó / nap mennyiséggel lehetne enyhíteni, ahogy azt a 2008-as válság idején is tették, akkor 4.2 millió hordóval. Valójában az olajpiac legnagyobb szereplői mindig is azt hangoztatták, hogy a szélsőséges volatilitás nem jó a piacnak, mert elijeszti a befektetőket, beruházásokat késleltet stb., többek között az olajár ingadozások elleni küzdelem miatt jött létre az OPEC. Csak akkor nem tesz semmit amikor valóban kellene? Az orosz-szaúdi megegyezés hiányában most a szűkülő kereslet és telítődő tározókapacitás ellenére Moszkva és Rijád is felfuttatja kitermelését, ami biztos hogy olajár csökkenéshez vezet.

Ha ez így marad, akkor a piac fogja kikényszeríteni az olajcsapok elzárását azáltal, hogy olyan árat alakít ki a világpiacon, amin már egyes termelők, minden felszínre felhozott liter olajon veszteséget fognak termelni.

VÉLEMÉNYÜNK SZERINT LOGIKUS LENNE, HA A NAGY OLAJTERMELŐ ORSZÁGOK LÉPNÉNEK, HISZEN EGYSZERŰBB AZ OLAJPIAC MEGMENTŐJEKÉNT BEÁLLÍTANI MAGUKAT, PLUSZ MIVEL A KERESLET PÁR HÓNAPIG SZIGNIFIKÁNSAN CSÖKKEN, AZ ÁRHÁBORÚ SEM RACIONÁLIS.

A két olajnagyhatalom viszonyával kapcsolatban azt lehet elmondani, hogy ezeken az olajár szinteken mindkettőjüknek már a tartalékukhoz kell nyúlniuk. Hiába termelnek a szaúdiak egyszámjegyű kitermelési költséggel, ha amúgy a költségvetési egyensúlyhoz az IMF szerint 80 dollár feletti olajár lenne szükséges. Az oroszok esete is hasonló, nekik is a korábbi évek megtakarításához kell nyúlniuk, számukra a kitermelési költség 15 dollár / hordó körüli, de a költségvetési egyensúlyhoz számukra elég 40 dollár / hordó. Summa summarum a helyzet senkinek nem optimális, de még így is sokkal jobban állnak, mint az eladósodott 40-50 dollár költségszintű amerikai kitermelés.

(Címlapkép: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.