A német beteg

A németek nem gazdagok, sőt, szegényebbek, mint a lengyelek vagy a görögök. A valószínűleg sokakat meglepő tény hátterében egy újabb meglepő tény áll: a német gazdaság lemaradt, szerkezete elavult, az ezt fenntartó német gazdaságpolitika pedig egész Európa számára súlyos következményekkel, áldozatokkal jár. De a német háztartások is áldozatok – részben emiatt kényszerülnek ugyanis arra, hogy a nullkamat világában egyre kevesebb hozamot és értéket képviselő pénzben tartsák megtakarításaikat. Ideje egy kicsit másképp (is) gondolkodni a német gazdaságról.

Legutóbbi cikkemben említést tettem arról a valószínűleg kevesek által ismert tényről, hogy a fejlett világban a német háztartások – nettó pénzügyi vagyonuk, megtakarításaik alapján – a legszegényebbek közé tartoznak. Még a sokszor lesajnált, és az utóbbi évtizedet a csődből kikecmergéssel töltő görög háztartások is gazdagabbak, a lengyelek pedig hasonló szinten vannak, mint nyugati szomszédaik.

Inflare necesse est?

A közkeletű, "a gazdagok nem, vagy alig fizetnek adót" mondás nem igaz, de az igen, hogy az általuk elérhető befektetések nyújtottak a leginkább védelmet az infláció, a vagyonok leértékelődése ellen. Az infláció pedig nagyobb, mint aminek mérik, és ez komoly társadalmi és politikai feszültségek forrása lehet.

Sokféle magyarázat adódik erre a furcsa jelenségre, a Concorde-ban mi magunk is gyorsan találtunk néhányat, illetve azt is tudjuk, hogy a statisztika, a gazdasági mutatók csak akkor hasznosak, ha tudjuk, hogy pontosan mire vagyunk kíváncsiak és annak megválaszolására milyen módszertannal készülő, mely mutatószámok a legalkalmasabbak. Esterházy Pétert parafrazálva csak az tud jó választ adni egy gazdasági kérdésre, aki ismeri a rosszakat. (A Harmonia Caelestis kezdő mondata: csak az tud hazudni, aki ismeri az igazságot.)

Németország baja: Tesla vs. Audi

A későbbiekben sok jobb és rosszabb választ nyújtó gazdasági mutatóra, folyamatra fogok utalni, de röviden és frappánsan megfogalmazható, és a végső konklúziót (türelmetlenebb olvasóink számára) megelőlegező példával kezdem. Ha valaki meg akarja érteni, hogy mi Németország problémája és nincs ideje elolvasni a témába vágó összes hiteles és szakszerűen megírt társadalomelméleti, történelmi, politológiai, szociológiai és gazdasági tanulmányt, akkor üljön bele egy extrákkal jól felszerelt, négykerék meghajtásos Audi A4-esbe (vagy 3-as BMW-be, C- Mercibe), vagy A6-osba (5-ös BMW-be, E-Mercibe, VW Passatba). Ezután pedig nézze meg a Tesla 3-as long range (560 kilométeres WLTP szerinti hatótáv, négykerék meghajtás) alapváltozatát. A fenti extrás igényeket az “alap” Tesla nem pusztán teljesíti, de több – főleg szoftveres – tekintetben meghaladja azokat (az autó egyébként külső méretét tekintve a kisebb, belülről a nagyobb versenytársakhoz hasonlítható).

A NÉMET MODELLEK ESETÉBEN A „HOSSZÚ 19. SZÁZAD” KÍSÉRT

(köszönöm, kiváló tanárunknak, az egyik legjobb magyar gazdaságtörténésznek, Berend T. Ivánnak ezt a fogalmat, többet magyaráz meg az európai történelemből, mint könyvek sokasága), míg a kaliforniai (nemsokára Berlin mellett gyártott) versenytárssal a 21. századba csöppenünk (a szintén 19. századi magyar valóságból). Erről azt gondolom nem is kell többet mondani – ki kell próbálni. Nem véletlen, hogy Tesla 3-asból Amerikában több fogy, mint a hasonló Audi, BMW és Mercedes járművekből együttvéve.

Németország, a német ipar, a német termékek a (közhiedelem alapján) megbízhatóak, (többé-kevésbé) precízek és takarékosak, magas fokú gépészmérnöki tudás, komoly ipari hagyomány áll mögöttük. A 21. század fogyasztója azonban egyre inkább másra vágyik, játékosságra, kreativitásra, gyors adaptációra, információtechnológiai mérnöki tudásra egy gyorsan változó világban és (köszönjük neked, Greta Thunberg) környezettudatosságra. Vagyis a gépkocsitól és gyártójától nem azt várja, hogy szoftvere becsapja az emissziós értékekkel kapcsolatban, hanem hatékonyságot, naprakészséget és szórakoztatást, divatos kifejezéssel élve felhasználói élményt. A példa, mint minden frappáns, rövid, modellszerű kísérlet a bonyolult valóság bemutatására nem tökéletes. De mindenesetre érzékletes, bárki számára, akit kicsit is érdekelnek az autók. Nézzük azonban a gazdasági mutatókat is.

Miért szegényednek el a németek?

Egyrészt, és a fenti példa is ezt sugallja, mert egy 19. századi szemléletű gazdasági modellel akarnak versenyezni a 21. században. Nem túlértékelve, de észre véve a megosztáson alapuló gazdaság (sharing economy), a felforgató üzleti modellek és technológiák (disruptive technologies), a felülről irányított helyett a közösségi és hálózatalapú, a hardver helyett a szoftver és a felhő fontosságát hangsúlyozó világ hihetetlen gyors átalakulását, rögtön érthető mire gondolok.

A tőzsdén jegyzett európai cégek nyeresége az elmúlt évtizedben stagnált (l. 1. sz. grafikon), vagyis nem haladta meg a válság előtti maximumot, miközben az amerikai versenytársaik közel háromszorosára növelték profitjukat.

Grafikon 1: Az amerikai és európai tőzsdén jegyzett cégek egy részvényre jutó nyereségének alakulása

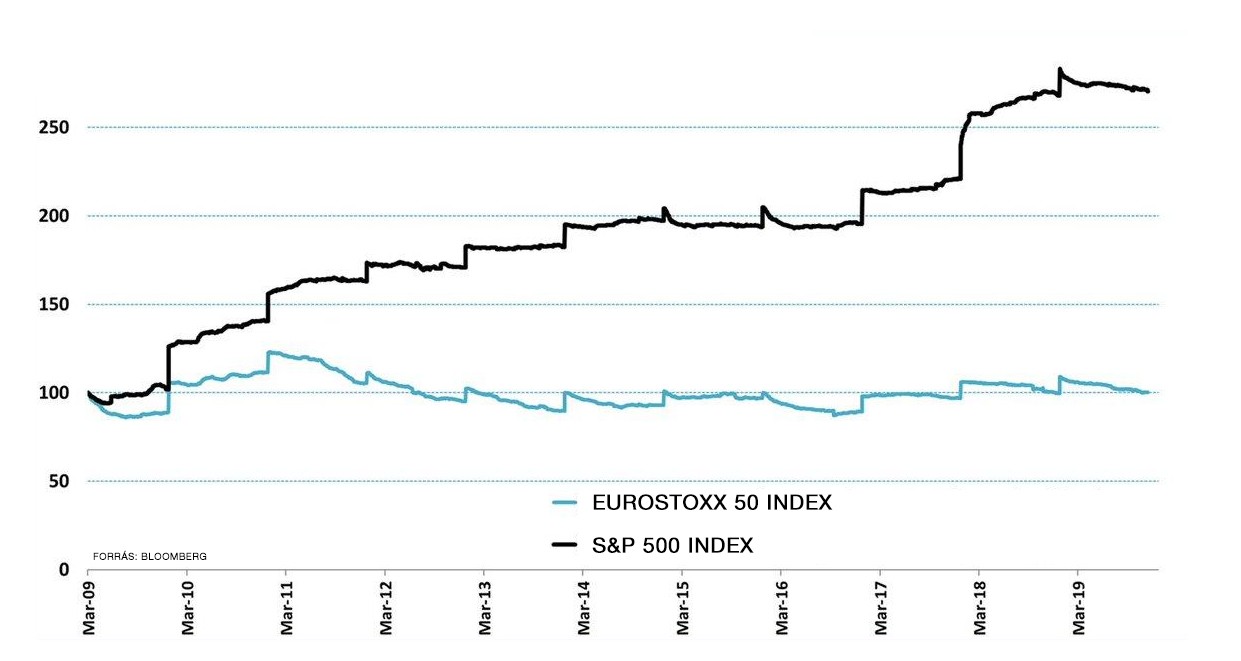

Ennek fényében nem annyira meglepő, hogy az amerikai részvények hozama az elmúlt évtizedben 450% volt, míg az európai társaik csak harmadennyivel, 150 százalékkal örvendeztették meg befektetőiket (l. 2. sz. grafikon). Németország betegsége egyben, bár országonként más-más mértékben, de Európa betegsége is.

Grafikon 2: Részvényindexek árfolyam és osztalékhozama (Total Return) 2009-2019 között

Egy nem éppen 21. századi gazdasági modell

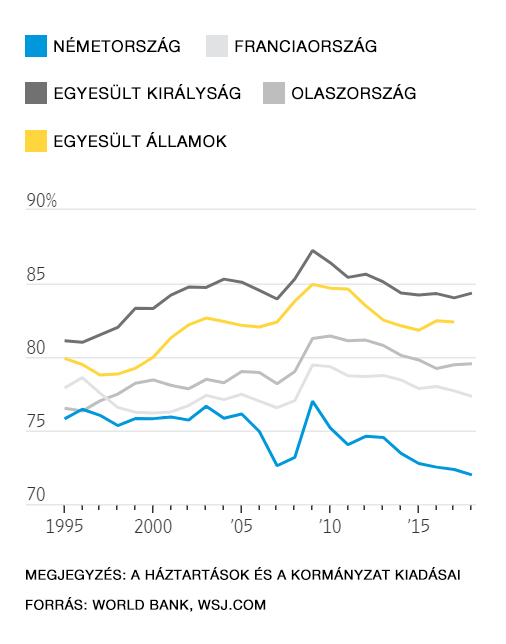

De vannak tipikusan német problémák is. A rossz gazdasági modelleket merev gazdaságpolitikai megfontolások konzerválják. Egy modern gazdaságban a feldolgozóipar szerepe a bruttó hazai termékben jóval 20 százalék alatt van. A német feldolgozóipar viszont nagyjából negyed százada megrekedt 20-25 százalék között, – az EU-átlag 14, az USA-ban pedig 11 százalék a vonatkozó adat – miközben a fogyasztás 80-85 százalék szemben a német 72-vel.

Grafikon 3: Fogyasztás a bruttó hazai termék százalékában

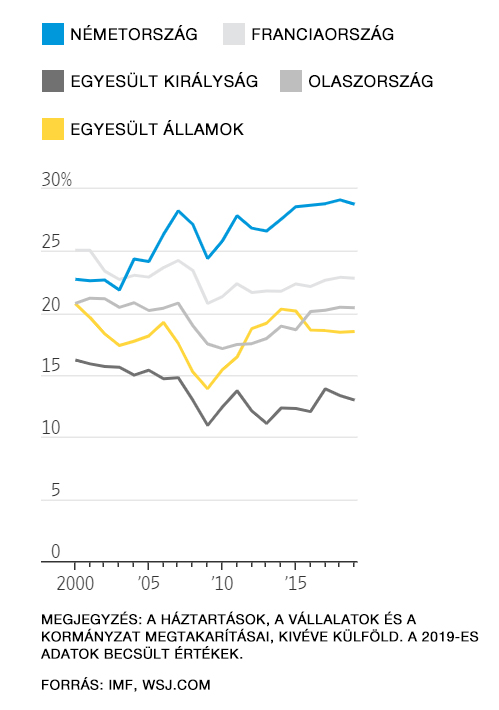

A modern, fejlett gazdaság szolgáltatás- és fogyasztásalapú, amit kisebb részben saját feldolgozóipara, nagyobb részben saját szolgáltatóipara és importja elégít ki, részben feldolgozóipari, részben szolgáltatóipari exportjával finanszírozva. A nemzetközi munkamegosztás és kereskedelem az erőforrások, termelői kapacitások és ezt finanszírozó források és profit hatékony allokációján alapul, és ebben a fejlett országok feldolgozóipara egyre kevésbé kap (jelentős) szerepet. Ezt a fejlődő világ vette és veszi át. Ezt a tendenciát Németország erős lemaradással követi, miközben a GDP-arányos fogyasztás egyedüliként a fejlett országok közül az elmúlt negyedszázadban nem nőtt, hanem csökkent, a bruttó nemzeti megtakarítás ezzel összhangban pedig – szintén egyedüliként – jelentősen megugrott.

Grafikon 4: Bruttó nemzeti megtakarítás a bruttó hazai termék százalékában

KÖZKELETŰ, DE HIBÁS GONDOLAT, HOGY A NÉMETEK SPÓROLNAK.

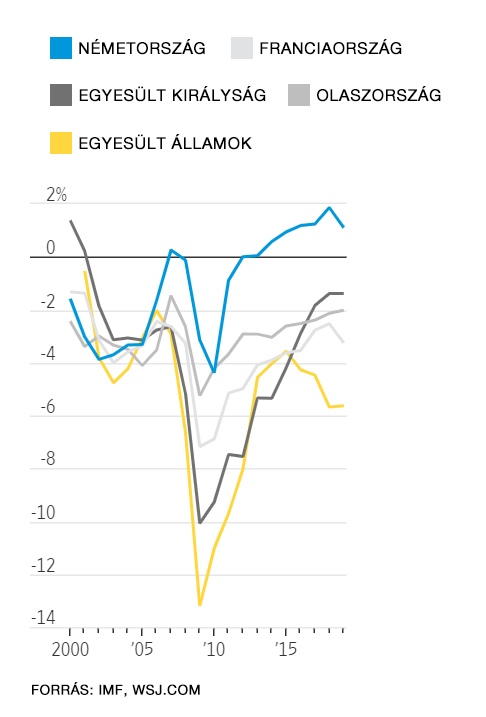

Érdekes módon a kilencvenes években nem voltak azok, csak az euró bevezetésével sajnálatosan párhuzamosan bevezetett schröderi reformok hatására lettek újra azok (l. részletesebben az írás végén található visszatekintésben). Nem tisztünk a német néplélek elemzése, és makrogazdasági szempontból nincs is nagy jelentősége a kérdésnek. Aminek azonban van, hogy amennyiben a gazdaságpolitika (kényszer)megtakarításra ítéli a hazai magánszektort, ahogy az a 2000-es évek elejétől történik (és történt a huszadik század második felének jó részében) Németországban, és ha ez még nem elég, akkor az államháztartás is nettó megtakarító, akkor ezt a megtakarítás-többletet exportálnia kell az adott gazdaságnak.

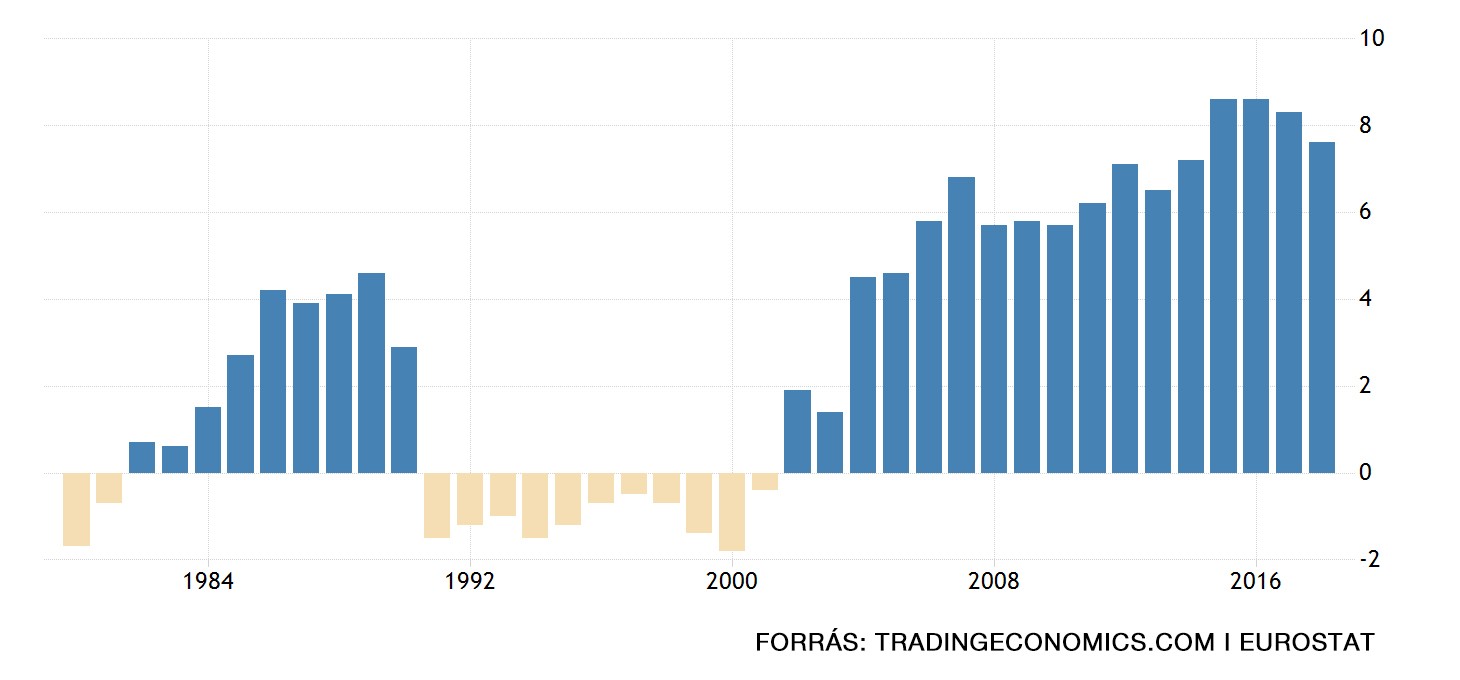

Grafikon 5: Államháztartási egyenleg a bruttó hazai termék százalékában

Ez pedig a folyó fizetési mérleg hatalmas aktívumában fog testet ölteni, kereskedelmi partnerei esetében a folyó fizetési mérleg (legalábbis adott országgal szembeni kereskedelmi passzívumán keresztüli) hiányában.

ÉS EZ MÁR NEM CSAK NÉMETORSZÁG, DE EGYBEN AZ EURÓZÓNA LEGNAGYOBB MAKROGAZDASÁGI FESZÜLTSÉGE A FÉLIG-MEDDIG SEM ÖSSZEHANGOLT GAZDASÁGPOLITIKÁKON TÚL, VAGY ÉPPEN MIATT.

Grafikon 6: A német folyó fizetési mérleg egyenlege a GDP százalékában

Németország hatodik éve költségvetési többlettel működik (ennek mértéke 2018 óta pedig már bruttó hazai termék 2 százalékát is eléri). Mindezt akkor, amikor

- évtizedek óta elmaradt infrastrukturális, energetikai, oktatási, környezetvédelmi és információtechnológiai beruházásokat kellene pótolni,

- amikor a német gazdaság a technikai recesszió szélén imbolyog egy éve,

- miközben a német államadósság negatív hozammal forog évek óta (vagyis minél jobban növelné adósságát a német költségvetés annál kevesebbet kell visszafizetnie),

- és az Európai Központi Bank nem győzi hova levinni a kamatokat és újra növelni mérlegét, hogy ellensúlyozza a recesszív német – és lényegében az egész eurózónát érintő – gazdaságpolitikát.

Nesze neked karbonsemleges EU: elavult energiamix és elavult infrastruktúra

Németország rendszeresen büntetést fizet, mert nem veszi át a dán szélerőművektől a jegyzett kvótáját villanyáramra, miközben erőművi áramtermelésének 35 százalékát a bolygónkat megfojtó és felforraló szénerőművek biztosítják. A feketeszén bányászat – a lényegesen olcsóbb import miatt az EU szellemiségével teljes mértékben szembenálló módon államilag dotáltan, 1970-2016 között 337 milliárd eurónak megfelelő szubvenciót kapva – 2018-ig működött. A lényegesen magasabb fajlagos CO2 kibocsátással járó, viszont profitábilis lignit bányászata és erőművi felhasználása a mai napig virágzik és Németország piacvezető termelő a világon. Az elmúlt évszázadban a lignit bányászat 180 ezer hektár természeti területet és 313 települést pusztított el, megszüntetését a 2030-as évek végére tervezik. (Nesze neked karbonsemleges EU!)

Németország infrastruktúrája, noha az EU átlagnál jobb (a vasút esetében dobogós), elavult. Kis túlzással az utolsó nagy infrastrukturális fejlesztést Adolf Hitler autópálya-építési programja, majd a Marshall-segély által finanszírozott újjáépítés jelentette. Valójában

A NÉMET KÖLTSÉGVETÉS ÉVENTE 15 MILLIÁRD EURÓ FELHASZNÁLATLAN INFRASTRUKTURÁLIS FEJLESZTÉSI FORRÁST VISZ ÁT A KÖVETKEZŐ ÉVRE, MERT AZT A HELYI ÖNKORMÁNYZATOK NEM TUDJÁK FELHASZNÁLNI.

Ez pedig rávilágít arra a problémára is, hogy hiába növelné a német költségvetés a kiadásait, ha nincs például az építőiparban elegendő kapacitás és munkaerő már a jelenlegi szinten sem. Klasszikus kínálati szűkösségi probléma, a helyzet még komplexebb, mint első látásra tűnik. Vagyis a sokak által követelt költségvetési stimulus rövidtávon nem annyira a (német) gazdasági növekedés élénkülésében, hanem az infláció növekedésében csapódna le és jó okunk van feltételezni, hogy ezzel párhuzamosan a német fizetési mérleg romlásában (a kereskedelmi partnerek mérlegeinek javulásában). Mindez pedig csökkentené az eurózónán belüli gazdasági feszültségeket és lehetővé tenné az EKB-nak, hogy megpróbáljon kimenekülni a negatív kamatpolitika csapdájából. Egy valakin azonban valószínűleg nem segítene önmagában ez a folyamat: az átlagos német háztartáson.

Konzervatív, vagy inkább felelőtlen megtakarítók

Térjünk vissza oda, hogy miért szegényednek el a németek. Tegyük fel, hogy választhatunk két megtakarítási forma közül. Az elsőben nagyjából egyharmad-egyharmad arányban vannak részvények (azokba fektető befektetési alapok, nyugdíjszámlák, biztosítások), hosszabb lejáratú jó minőségű vállalati és államkötvények, valamint pénzpiaci alapok, bankbetétek és készpénz. Tegyük fel, hogy egy ilyen portfólió infláció feletti hozama 4 százalék. Egy másikban lényegében nincsenek részvények, csak kis mennyiségben jó minőségű kötvények, illetve nagyrészt bankbetétek, vagy azokhoz hasonló hozamú befektetési alapok és biztosítások. A portfólió reálhozama mínusz 1 százalék. Tíz év múlva az első portfólió reálértéke közel 50 százalékkal lesz magasabb, míg a másodiké mintegy 10 százalékkal alacsonyabb. Húsz év múlva az első 120 százalékkal lesz magasabb, a második közel 20 százalékkal alacsonyabb, vagyis a kezdeti 100 egység megtakarítás az első esetben 220-ra nő, míg második esetben 82-re esik vissza –közel háromszoros a különbség, pedig a hozamok eltérése csak pár százalékpont.

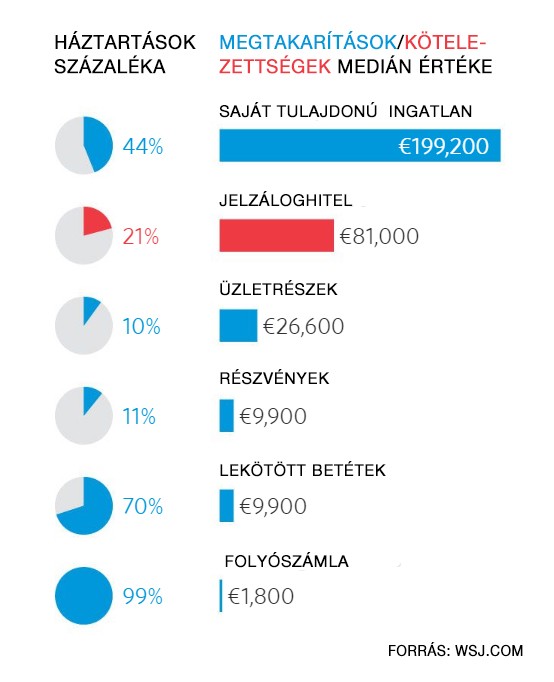

Grafikon 7: A német háztartások mérlege

Képzeletbeli példánk nem is annyira képzeletbeli. A német háztartások 44 százaléka lakott 2017-ben általa birtokolt ingatlanban és nagyjából feleennyinek (21 százalék) volt rajta jelzáloghitele 81.000 euró értékben szemben a lakás átlagosan 199.200 eurós értékével (l. 7. számú grafikon). A saját ingatlannal rendelkező háztartások aránya az EU-n belül Németországban a legalacsonyabb. Gyakorlatilag minden német háztartásnak van folyószámla megtakarítása átlagosan 1.800 euró értékben, illetve ezen felül 70 százalékuknak volt betéti megtakarítása átlagosan 9.900 eurónyi. A német háztartások 10-10 százalékának volt részvény jellegű befektetése és vállalkozása 9.900 és 26.600 euró értékben. Miközben a nullkamatkörnyezet jótékonyan hatott az ingatlanárakra, ezt a hitel terhektől megtisztítva csak a háztartások kisebb része élvezi, nagyobb része a megemelkedett bérleti díjakon keresztül inkább elszenvedi. Összességében az ingatlannal nem, vagy annak értékéhez hasonló mértékű hitellel terhelt lakással rendelkező németek megtakarításai lényegi (kamat)bevételt nem eredményező formákban vannak, amelyek reálértéke folyamatosan amortizálódik évtizedes távlatban.

Egy kis múltidézés, avagy hogyan befolyásolja a gazdaságpolitika és azon belül a devizaárfolyam a megtakarítási folyamatokat

A német gazdaság elmúlt félévszázadnyi versenyképességének egyik fundamentuma a (mesterségesen) alulértékelt deviza volt, amelynek tendenciáját mindössze egy évtized, a német újraegyesítést követő 1990-2001 közötti időszak törte meg, amikor a német gazdaságtörténetben ritkán adódó módon az ország negatív folyó fizetési mérleg egyenleggel, drasztikusan visszaeső magán- és deficitbe forduló államháztartási megtakarítási rátával volt jellemezhető. Mi történt a híres német spórolással? Nos, nem annyira német néplélek változott meg, mint a gazdasági környezet (német újraegyesítés), és a gazdaság-, azon belül is az árfolyampolitika. Helmut Kohl dilemmája a következő volt 1989-ben: ha minden német egyenlő függetlenül attól, hogy a megelőző évtizedeket nyugat- vagy keletnémetként élte meg, akkor a pénzük, megtakarításuk sem lehet különböző, vagyis minden német márka is egyenlő kell legyen. Így is történt. Emlékszem diákkorom vége felé ez volt a kubai certificado és peso közötti átváltás mellett a másik nagy devizaarbitrázs lehetőség: az ócska keletnémet márkáért nyugatnémet márkát lehetett kapni.Mit jelent ez makroökonómiai szinten? A lényegesen gyengébb keletnémet gazdaság devizájának „felértékelése” nyugatnémet szintre nem járt a gazdaság felértékelődésével is, mi több az inkább összeomlott. Viszont ezen keresztül az új egységes német márka is felértékelődött, vagyis a német versenyképesség fundamentuma, az alulértékelt német márka, a ló másik oldalára esve jelentősen túlértékeltté vált. Ennek következtében, mivel ez felértékelte a német fogyasztó márkájának vásárlóerejét, a megtakarítási hajlandóság visszaesett, a fogyasztási hajlandóság megnőtt, a kereskedelmi aktívum (a német szövetségi költségvetés megtakarítási pozíciójának romlásával együtt) összeomlott, a folyó fizetési mérleg pedig egy évtizedre negatívvá vált. Mi történt a 2000-es években, ami miatt ez megváltozott? A schröderi reformok sajnálatos módon egybeestek az euró indulásával, így a német márka alulértékeltté vált és ez évről-évre egyre inkább így volt és a folyamat pont az ellenkezőjére fordult. A becslések erőteljesen szórnak, de a német gazdaság erejét tekintve az EURUSD árfolyam a jelenlegi 1.1 helyett inkább 1.3-1.4 körül kellene legyen (és a német gazdaság még ilyen versenyképességi előny mellett is döglődik). A mesterségesen alulértékelt „német euró” megnövelte a belső megtakarításokat és ezzel párhuzamosan újra és növekvő mértékben pozitívvá vált a folyó fizetési mérleg egyenlege, amit csak tovább erősít, hogy az államháztartás egyenlege is erősen pozitív évek óta.

Összefoglalva, a német társadalom erősen polarizált, a valóban gazdag német családok szűk rétegén túl a társadalom nagy része egyre jobban elszegényedik. E folyamat hátterében az alacsony saját ingatlanarány és a családok szűk körének tulajdonában lévő vállalati részvénytőke, illetve az abból származó jövedelem és vagyonnövekedés áll. Ha valaki azt érzékeli, márpedig a német megtakarítók – helyesen – azt érzékelik, hogy reálmegtakarításuk évről-évre csökken, kénytelenek nominálisan növelni megtakarításaikat, hogy az például majdani nyugdíjuk kiegészítésére elegendő legyen és ezzel az ördögi kör folytatódik. Mindhiába növelik ugyanis megtakarításaikat (fogyasztásukat akár csökkentve) és taszítják recesszióba az országot (amit az csak a kereskedelmi partnerek passzívumán keresztüli eladósítása révén tud elkerülni),

A (NEGATÍV) REÁLKAMATOS KAMAT KÉRLELHETETLEN TÖRVÉNYE KEGYETLENÜL TÉPÁZZA MEG VAGYONUKAT, AZ ELSZEGÉNYEDÉS FOLYTATÓDIK.

Egyre kevesebben engedhetik meg maguknak, hogy a magas ingatlanárak mellett lakást vásároljanak, noha nulla körüli kamaton kapnának hitelt, vagy éppenséggel a növekvő (városi) bérleti díjakat megfizessék, kiszorulnak a városokból, életvitelük gyökeresen átalakul, romlik.

Berlinnek ebből jól láthatóan nem csak beruházásokra kellene a költségvetési rugalmasságát kihasználva költeni, hanem a megtakarítók kompenzálására, a fogyasztás növelésére, amit a német jövedelmek beruházások által érintett, illetve azok hatására bekövetkező növekedése részben fedezne. Úgy tűnik azonban, ahogy Európa más országaiban, úgy Németországban sem a gazdaság és társadalom fejlődését jobban szolgáló programokban, hanem a politikai jelszavakban van verseny. Meg is jelennek – egyre inkább majd, amikor még a jelenlegi gyengécske európai gazdasági fellendülés is véget ér – a politikai kalandorok. Egyelőre csak a lakások államosításával, finomabb formában, a bérleti díjak többéves befagyasztásával (sok sikert berliniek!), a migránsokkal (hajrá magyarok!), az EU-val történő szakítással (Thank you Boris!) próbálnak tüneti kezelést kínálni, vagy csak a politikai hatalom megszerzése, megtartása érdekében élnek vissza a választók butaságával. Az európai közhangulat egyre feszültebb… Pont mint egy évszázaddal korábban.

(A cikk először a Portfolio.hu-n jelent meg, 2020.02.17-én. Címlapkép: European CEO)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.