Konzum, OPUS, Appeninn – Mennyire merünk belehinni?

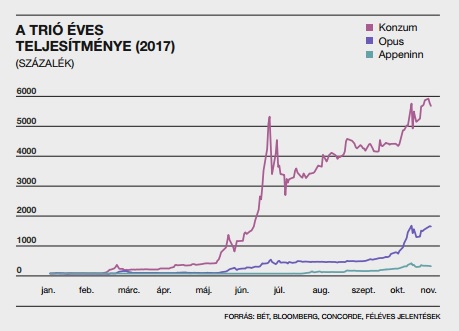

Az idei év legjobb befektetésének járó díjat elég nagy valószínűséggel a Konzum vinné el a maga 5,880 százalékos növekedésével, bár bizonyára még az OPUS Globál is feljutna a dobogóra a bitcoin mellé. Mi hajtja a Konzum, OPUS és Appeninn részvényeket annyira, hogy a forgalmuk gyakran a blue chip részvényekével vetekszik, és meddig mehetnek még? Ezeket a kérdéseket járjuk körbe a következő sorokban, miközben próbálunk rávilágítani a vállalatokban rejlő fundamentumokra.

(Ez a cikk eredetileg a Concorde Iránytű magazin 2017. decemberi számában jelent meg.)

Nehéz felső határt szabni az értékelésnek, hiszen spekulálhatunk arra, hogy esetleg Paks 2 fejlesztését, az M10 autópálya munkálatait nyerik el a fent említett vállalatok vagy éppenséggel/netán fél áron jutnak hozzá egy-egy nagyvállalathoz. Emiatt inkább egy alsó korlát meghatározása lehet a cél, ahol a vételi pontokat lenne érdemes keresni – abban az esetben, ha a befektetők rajongása eltűnne a papírokból.

Vajon megalapozott ennyi bizalmat adni?

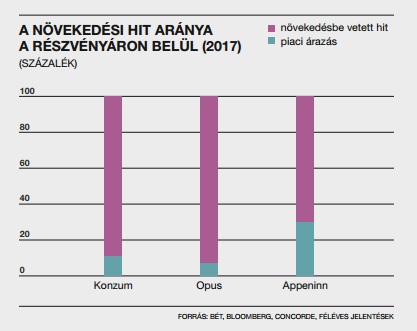

Közös jellemzője a triónak (Konzum, Opus, Appeninn), hogy a befektetők extrém módon bíznak a vállalatok profitjának növekedésében, mintha amihez csak ezen cégek hozzáérnek, arannyá válna. Szemléltetésképpen érdemes kiszámolni, hogy ez a növekedési hit mekkora részét jelenti a részvényárfolyamnak. A kérdés megválaszolásához a vállalatok féléves jelentéseit, illetve a BUX átlagos árazását vettük figyelembe, majd az így kialakult fair árat vontuk le az aktuális piaci árból. A részvényárból megmaradt részt pedig a vezetőség talpraesettségébe vetett bizalomnak tekintettük.

Ez alapján a piac az OPUS növekedési sztorijában bízik leginkább, a részvényárfolyam 93 százalékát magyarázza a növekedésbe vetett hit és az árfolyam kb. 14-szer magasabb, mint ahogyan az a jelenlegi eszközök BUX átlagos értékeltségével indokolt lenne. Őt követi a Konzum, majd „jelentősen” lemaradva az Appeninn, amelyek csak 840 százalékkal és 300 százalékkal magasabban vannak árazva, mint hasonló fundamentumokkal rendelkező szektortársaik.

Összességében a három cégtől 24 milliárd forintnyi profit növekedést vár a piac, ami a jelenlegi féléves jelentések alapján a profit négyszereződését jelenti. Szétosztva a vállalatok között ezt a növekedést, legnagyobb arányban az OPUS-tól várják kb. 17 milliárd forint értékben, majd a Konzumtól 5 milliárdot és a legkevesebbet, kb. 2 milliárdnyit, az Appeninntől. Az OPUS esetében ez a beárazott növekedés egy öt éves 550 milliárdos állami közbeszerzés elnyerésével lehet egyenértékű, míg az Appeninn esetében gyakorlatilag az ingatlanparkjának háromszorozódását árazza azzal a piac, ha jelenlegi profitjának triplázására fogad.

Ugyanakkor arra mindenképp érdemes felhívni a figyelmet, hogy a további vállalat – és ingatlanfelvásárlás finanszírozás szempontjából nehézségekbe ütközhet. Az OPUS esetében kifejezetten alacsony eredményre jut egy magas adósság (kamat és értékcsökkenés előtti operatív eredmény 7-szeresére rúgó hitelállománnyal – a MOL esetében ez a mutató 1-es alatti), de az Appeninn se büszkélkedhet erős tőkeszerkezettel. Ám utóbbi korlát lazulhat, ha egy nagyobb megrendelésen keresztül javul az eredményesség. Most pedig térjünk át a három cégre picit közelebbről.

A világbajnok hozamvadász

A Konzum a trió egyik izgalmas szereplője, főképp a turisztikai és pénzügyi szektorban vannak részesedései, illetve tulajdonrészt birtokol még az OPUS-ban és az Appeninn-ben is. Utóbbi kettő olyannyira jó befektetésnek minősült, hogy a cég értékének már közel 30 százalékáért felelnek, pedig csak kisebbségi részesedései vannak (OPUS Globál 5%; Appeninn 25%).

Ezen felül alapkezelőjén keresztül további befolyása van az OPUS-ban, Appeninn-ben, továbbá az MKB-ban – a vagyon kezeléséért felszámított díjat az alapkezelőn keresztül megkapja. Ám fontos hangsúlyozni, hogy ez nem saját tulajdon, a rábízott vagyonból vásárolta. Számításaink szerint a kezelt vagyon mérete 130 milliárd forint, amely túlnyomórészt két részesedésből származik: egyrészt az MKB 49 százalékos tulajdonából (kb. 60 milliárd), másrészt az OPUS 22 százalékos pakettjéből (kb. 41 milliárd). Ehhez társul még az Appeninnben való további részesedése (kb. 15 milliárd), illetve a Diófa Ingatlanbefektetési alap 12 milliárdja, amit a jelentés után kapott kezelésre.

A mindenhez értő!

Az OPUS közel 8 szektorban birtokol vállalatokban részesedéseket, a legszélesebb érdekeltségi körrel rendelkezik a három vállalat közül, amely miatt talán megérdemli a magyarul munkát jelentő nevét.

Igazán érdekes az értékelés szempontjából, hogy mennyire szélsőségesen magas a növekedési faktor szerepe az OPUS Globálnál, a piac 5-ször nagyobb eredményt vár a cégtől a következő években. Ez még a féléves jelentést tanulmányozva is túlzónak tűnik, ám 400% százalékos operatív eredmény bővülést így is sikerült elérni egy év alatt. Mindezt felvásárlások segítségével abszolválta, ami miatt az eladósodottság jelentősen megugrott és elérte a hétszeresét a kamat és értékcsökkenés előtti operatív eredménynek, – összehasonlításképpen ez a MOL esetében egynél alacsonyabb szorzó.

A piaci pletykák több céget is favorizálnak az OPUS arzenáljában. Az egyik ilyen kedvenc a KP RIA Kft., amely mérnöki, műszaki tanácsadást és kivitelezést végez és leginkább a Paksi atomerőműi blokk építésével kapcsolatban szoktak szóba hozni, de elég jól van pozícionálva az Euro Generál Kft. vagy a Mediaworks is.

New kid on the block

Az Appeninn iránti szerelem augusztusban indult, amikor a Konzum csoport bejelentette, hogy részesedést szerzett a vállalatban. A hír felébresztette a spekuláció határtalan lángját a befektetőkben, és azóta 250 százalékkal többet ér az ingatlan hasznosítással foglalkozó csoport.

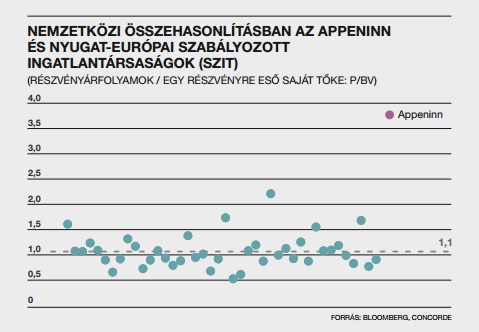

A legújabb felfedezett a három muskétás között, akár a legstabilabbnak is mondható, ha abból indulunk ki, hogy már jelentős készpénz termelő képessége van. Ám még ezzel együtt is szélsőséges árazásról számolhatunk be, főleg, ha nemzetközi szektortársaival vetjük össze.

Honnan jöhet az érték?

Úgy gondoljuk, két fő irányból érkezhet a cégekbe árazott értékteremtés.

- Piaci érték alatti vásárlás

- Konzum és OPUS alapkezelőjének vagyonszerzése

A piaci érték alatti vásárlásra tökéletes példa a Konzumnál a Hunguest Zrt. megszerzése, ami ma kb 2,5 milliárd forinttal ér többet, mint vétel előtt. Ha összevetjük a felértékelődése mértékét a szállodalánc jelenlegi bekonszolidált nagyságával (5,8 milliárd), akkor visszaszámolható, hogy a mostani ár feléért sikerült megvásárolni a turisztikai céget (kb. 50% diszkont).A felvásárlásokkal való növekedéssel kapcsolatban érdemes megemlíteni, hogy az effajta értékteremtés korlátos, egy idő után elfogy a tér a vállalatok vásárlására. Mit lehet érteni itt ez alatt? Van egy rendelkezésre álló keretösszeg, amit el lehet költeni tranzakciókra, ami valószínűleg kellőképpen párosítva van piaci kamatozás alatti hitellel (értékteremtés).

Továbbá, itt jön szóba a cég bizonyított tehetsége, hogy relatíve könnyen talál félreárazott, azaz kvázi fundamentális értékük alatti árukon árult cégeket (értékteremtés 1.2). Ugyanakkor egyik vállalat sem nyújtózkodhat tovább, mint a takarója ér, nem vehet fel végleten mennyiségű hitelt a vásárlásaihoz, hiába áll rendelkezésre a szinergia hatások kiaknázására a csoporton belül az MKB.Ezt a gondolatmenetet igazolja az OPUS közgyűlésén jóváhagyott jelentős mértékű, 20 milliárdos tőkeemelés, 5 éves határidővel, amit nemrég a Konzumnál is megléptek. Ezek segítségével további puskaport kaphatnak a vállalati felvásárlások. Természetesen tőkeemeléssel is folytatódhat a felvásárlás, de a részvényesek inkább az eladósodáson keresztüli akvizíciót preferálják, semmint a részvényszám bővülésével járót, aminek következtében kisebb arányban részesednének majd a növekvő profitból.Kifejezetten érdekes lehet a piac reakciója egy ilyen bejelentésre, hiszen a másodszori részvénykibocsátások (SPO) hírére rendszerint eséssel szoktak reagálni a papírok a hígulás miatt. Ez a növekedésben való elkötelezettségnek a tesztje lesz, hiszen ha a befolyt pénzből tudna olyan felvásárlást végrehajtani, aminek profitnövelő hatása ellentételezni tudná a magasabb részvény darabszámmal járó profit hígulását, akkor akár még tovább is emelkedhetne a papír.

A Konzum és OPUS alapkezelőjének vagyonszerzése

Az alapkezelő értéke arányosan nő az általa kezelt vagyonnal, így az ide szerzett vagyon egy az egyben növeli a vállalat értékét. A logika egyszerű, a kezelt vagyon után járó alapkezelési és sikerdíj – amely az alapkezelő bevétele – arányosan nő a kezelt összeggel, ám az addicionális vagyonnövekedéssel a költségek nem nőnek arányosan. Így az olló kinyílik az vagyonkezelő javára. Itt is álljon egy példa: féléves zárást követően a Konzum magántőke alap megszerezte az Appeninn 24,5 százalékát (8700 millió forint), illetve átvette a Diófa Ingatlanbefektetési Alap kezelését (12000 millió forint). Ezekkel az új szerzeményekkel együtt, a részesedések felértékelődésével kb. 500 millió forintnyi díjbevétel járna[1](a korábbi féléves 37 millió mellé), említi meg a féléves beszámoló.

Az említettek számszerűsítésére a relatív értékelés adhat támpontot, amely szerint 336; 43 és 238 forint alatti részvényárfolyamon a jelenlegi fundamentumok mellett el lehet gondolkozni a Konzum, OPUS és Appeninn vételen.

A legnagyobb nehézséget az értékelés szempontjából az előreláthatatlan, olcsó vásárlások illetve az alapkezelőbe potenciálisan kerülő hatalmas vagyonok jelentik, amik jelentősen emelhetik a profitot, ezek viszont nehezen előrejelezhetőek.

Konklúzióként elmondható, hogy sajnos nem lehet egyértelműen megmondani mennyit is érnek valójában a vállalatok, hiszen semmit nem tudunk jövőbeli terveikkel kapcsolatban, azon kívül, hogy szeretnének ezentúl is olcsón vásárolni, melyet a múltban irigylésre méltóan jól csináltak. Közgazdasági szempontból a meglévő eszközök készpénztermelő képessége és a jelenlegi árazás elvált, egyértelműen vállalati felvásárlásokon keresztüli növekedést áraz a piac. Ugyanakkor utóbbinak a túlzott eladósodottság miatt akadályai lehetnek, nagyobb megrendelések hiányában. Innen már csak a vezetőségen múlik, hogy mennyire tudja beváltani az profit sokszorozódásához fűzött reményeket. Kérdés marad, mennyire merünk belehinni?

[1] Konzum féléves jelentés 11. oldal

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.