Tesla: 2019 nyár – pokol, 2020 nyár – mennyország

Komoly problémákkal kellett szembenéznie a Teslának tavaly nyáron. Rengetegen temették a részvényt, volt elemző, aki szerint akkoriban ez elsősorban nem technológiai sztori, hanem hitelprobléma és restrukturálási kényszer volt. Azóta ezek a viharfelhők eltűntek, és épp hétágra süt a nap a Tesla fölött. Egy ritkán látható árfolyam emelkedés mögött a befektetői szentiment ritkán látható 180 fokos fordulata áll.

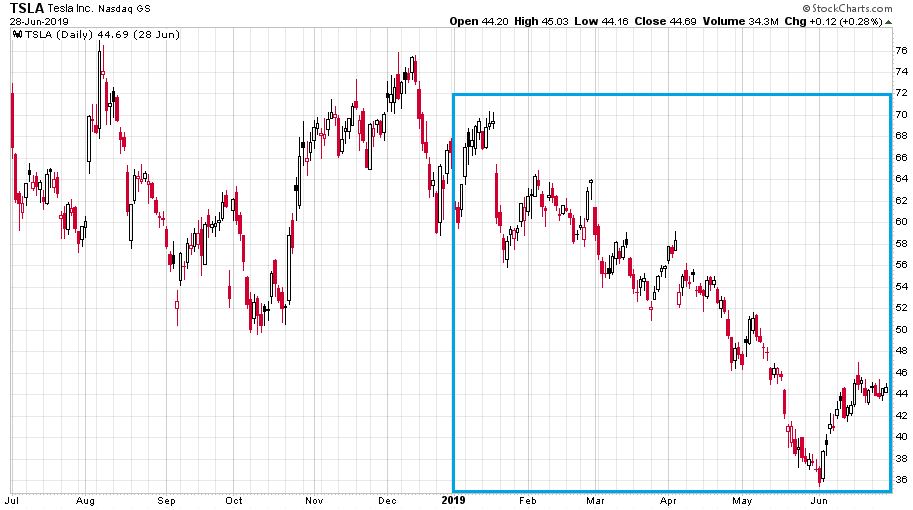

Egyszer volt, hol nem volt, volt egyszer egy vezető amerikai technológiai részvény, amely nem is olyan régen, 2019 első félévében így teljesített napi gyertyákkal a Nasdaq platformján:

Megjegyzés: 2018. július 1. és 2019. június 30. közötti grafikon, kék téglalappal kiemelve a 2019-es első félév

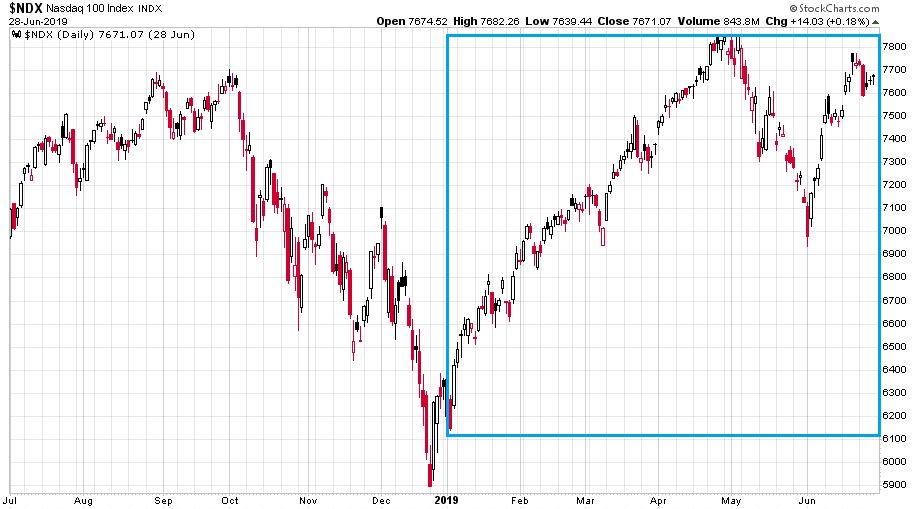

Mindezzel a produkcióval szemben a Nasdaq-100 index hónapokon át nem bírt leállni az emelkedéssel, és hasonló időhorizonton a következő képet mutatta:

Megjegyzés: a kék téglalap a tavalyi első félévet emeli ki

Jó találós kérdés lenne, hogy melyik részvény volt ez másfél évvel ezelőtt, ha nem derült volna ki már a címünkből, hogy a Tesláról van szó.

Az agyonsztárolt elektromos autógyártó vállalat részvényei 2019. június 3-án 35,40 dolláron hároméves mélypontjukra estek. (Ez akkor 177 dolláros árfolyam volt, ez az ár ki lett már igazítva a 2020. augusztus 31-i 1:5 arányú részvényfelaprózás hatásával, és innentől kezdve minden árfolyam és részvényszám adat az írásban hasonló kiigazításra kerül.)

Ez alig 15 hónapja történt, akkoriban súlyos problémákkal kellett szembenéznie a Teslának. Akinek van egy kis ideje, érdemes elolvasnia a The New York Times „Tesla, Facing Setbacks and Skeptics, Tries to Get Back on Course” című, 2019. június 10-i keltezésű írását, amely egy héttel a már említett hároméves tőzsdei mélypont után született. A kiemelt problémák a tavalyi nyárelőről a Teslával kapcsolatban a következők voltak a teljesség igénye nélkül:

- A 2019-es első negyedév a Model 3 gyártási és minőségi problémái miatt 702 millió dolláros veszteséget hozott;

- Ebben a tavaly január és március közötti három hónapban a Tesla 62 ezer autót szállított le, ami 31 százalékos visszaesés volt az előző negyedévhez képest;

- Sok bosszantó minőségi hibával kellett szembesülniük a frissen leszállított Model 3 tulajdonosoknak;

- A Model S és a Model X értékesítési problémákkal küzdött;

- A Tesla 2025-ös lejáratú 5,3 százalékos kuponú bóvlikötvényének árfolyama hirtelen leesett 100 százalékról 80 százalék alá;

- Adam Jonas, a Morgan Stanley elemzője akkoriban gyorsan növekvő technológiai vállalat helyett hitelproblémákkal és restrukturálással küzdő cégként tekintett az elektromos autógyártóra egy konferenciabeszélgetésben.

A rossz hírek áradata meg is hozta nagyon sokak kedvét a részvények shortolásához. Igazi temetői hangulat és extrém pesszimizmus alakult ki Elon Musk cégének papírjai körül. A korábbi egyik legnagyobb tulajdonos T. Rowe Price például a tavalyi első negyedévben a részvényei 80 százalékát adta el a felügyeleti jelentések szerint.

Ha a 2019-es nyarat a pokol szóval jellemezhetjük a Tesla részvények esetében, akkor az idei nyárra joggal akaszthatjuk rá a mennyország kategóriát. Ha az első grafikonhoz képest felrajzoljuk a pokoljárás óta eltelt 15 hónapot is a chartra, akkor ezt a képet látjuk:

Megjegyzés: Tesla heti gyertyás chart, 2018. július 1. és 2020. szeptember 14. között

Direkt nem alkalmaztam a logaritmusos skálázás lehetőségét, mert így látványosabbá vált az, hogy a zöld nyíllal jelölt tavalyi pokol gyertyái ponttá töpörödtek össze az ábrán. Azóta a lila parabola az úr. Még az egy héttel ezelőtti S&P 500 indexbe történő be nem kerülésre adott 21 százalékos napi árfolyamzuhanás után is a tavalyi mélypont árfolyamának a kilencszeresét adták egy részvényért. A 2019-es pokol mélypontja és az idei mennyország csúcsa között pedig 14-szeres árfolyamkülönbség alakult ki.

A Tesla száguldását a céget körülvevő szentiment drámai, 180 fokos átváltozása kísérte. Hogy miképpen lett az extrém pesszimizmusból extrém optimizmus, azt jól szemléltetik a következő grafikonok.

Először nézzük a Tesla tagadóinak szinte mindig népes táborát, és a számukat kifejező short-állományt. Az alábbi ábrán az látható, hogy hány darab Tesla részvényt kértek kölcsön a shortolók az adott hónap végén 2019 januárja és 2020 augusztusa között:

Az ábrán kiválóan látható a tavalyi év első felének egyre pesszimistább befektetői hangulata. A részvények short-állománya folyamatosan nőtt, hogy aztán szinte napra pontosan a tőzsdei mélypont idején érje el a csúcsát.

A 2019 május végi 218 millió darabnyi kölcsönkért részvény a teljes akkori részvényállomány 24,7 százaléka volt. Azóta pánikszerű shortzárás figyelhető meg a papírban, ami óriási katalizátora volt a száguldó részvényárfolyamnak. A legfrissebb, idei augusztus végi adatok szerint a tavaly nyár eleji 218 millió darabos állomány 55 millió darabra, a negyedére csökkent. Tekintettel az időközben megnövekvő részvényszámra, ez jelenleg az összes részvény 5,3 százaléka. Egy olyan historikus mélypont, amihez hasonló hosszú évek óta nem volt a Teslában. Legalábbis darabszámban.

Dollárértékben viszont köszönhetően a száguldó árfolyamnak nem csökken a Tesla shortosainak mérhetetlen fájdalma. Az alábbi ábrán a Tesla short-állomány dollárértéke látható 2019. januárja és 2020 augusztusa között:

A 2019-es stabil 8-10 milliárd dollárnyi árfolyamértékű short augusztusra 27 milliárd dollár fölé nőtt a negyedére csökkenő darabszámú állomány ellenére.

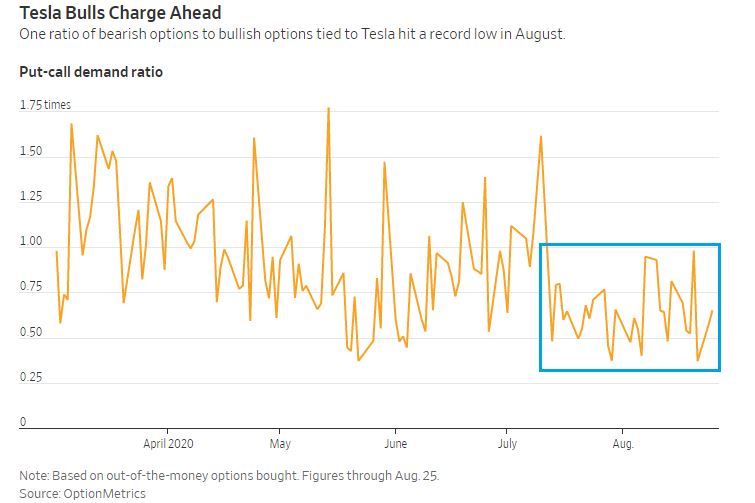

A jó hírek és a nagyon szűk kijáraton egyszerre menekülni igyekvő, egymást taposó shortosok kergették fel a részvényárfolyamot már februárra és később júniusra a tavaly nyári 40 dolláros árakról 200 dollárra. A 200 dollárról 500 dollárig emelkedő árfolyam mögött már volt egy másik lényeges faktor is. Ez nem más, mint az extrém optimista hangulatot felvevő opciós piac.

A Robinhood fiatalok és még sokan mások vásároltak számolatlanul vételi opciókat, nagyon sokszor magasabb árú lehívásra (out-of-the-money), mint a vásárlás pillanatában érvényes tőzsdei ár. A tovább emelkedő árak aztán a shortosok után az őrületbe kergették a fedezni kénytelen opciókiírókat is. Ezeknek az out-of-the-money Tesla opcióknak a put-call aránya így alakult idén március és augusztus között:

Forrás: OptionMetrics, WSJ

Érdemes kiemelni a július második felét és augusztust mutató kék téglalapot, amikor egyszer sem volt 1 fölött ez az arány. Sokszor volt viszont 0,4 alatt, ezeken a napokon legalább két és félszer nagyobb igény volt a vételi opciókra, mint az eladásiakra.

Amennyire bíztak 2019 elején a pesszimista befektetők a shortjaikban, annyira bíznak napjaink optimista befektetői az opcióvásárláson keresztül megvalósuló tőkeáttételükben. A tavaly nyári árak tízszeresénél. A hirtelen váltás a végtelen pesszimizmus és a végtelen optimizmus között drámaian volatilissá tette a Tesla részvények kereskedését. A jelenleg 391 milliárd dolláros piaci kapitalizációjú Tesla részvényeinek a tőkeértéke az alábbi módon változott havonta 2018 januárja és 2020 szeptembere között:

Érdekes látni, hogy az a 23 milliárd dollár, amellyel a Tesla értéke 2019 márciusa és 2019 májusa között csökkent, ma már csak egy sima napi változás.

A kérdés már csak az, hogy jövő nyáron újra a pokol jön-e a Tesla részvényesekre, vagy a mennyország a négyzeten.

(Az írás grafikonjai és adatai a 2020. szeptember 14-i záróárakkal készültek. Címlapkép: Spence Platt / Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.